穿越周期“常青”范式,平安如何定义长期主义?

当金融市场像潮水一样跌宕起伏时,总有一些公司像海底巨轮一样,总是在波涛汹涌的晃动中校正航向,以战略定力通过周期迷雾。

伴随着财务报告季的到来,又到了检测上市公司经营成色的窗口。

在国际贸易摩擦和地缘政治风险导致不确定性升温的背景下,企业面临的市场环境更加复杂多变。不禁要问,什么样的企业能跨越市场周期?他们如何坚持长期主义,实现高质量发展?

视野变成了四年前的中国平安。当时市场用脚投票的凉意还在眼前:保险业面临着深刻的转型,科技和医疗健康生态的投入吞噬了短期利润,股价在悲观预期中继续承受压力。

但是如果拉长时间线,你会发现那些被贴上“转型痛”标签的战略布局,就像竹节增长的秘密力量一样——经过几次蛰伏,科技赋能带来的综合金融协同作用已经显现出来,医疗养老生态圈逐渐成为一种气候。最新的财务报告数据和最近资本市场的热烈回应,正在印证这家公司在坚持长期主义下不断解读的复利奇迹。

01

高利润增长背后:主业的“稳”与“进”

这份2024年平安交出的财务报告,可谓亮点频出,首先看几个核心数据:

在过去的一年里,平安实现了1.03万亿元的营收,同比增长12.6%;同比增长47.8%,实现归母净利1266亿元。加权平均净资产收益率为13.8%,同比增长4.11%。%。

该集团的整体表现非常出色,在业绩公布后也受到了许多机构的好评。摩根大通将中国平安a股和h股上调至超配,摩根士丹利保持“行业首选”评级,CICC保持中国平安a股和h股“跑赢行业”评级不变。

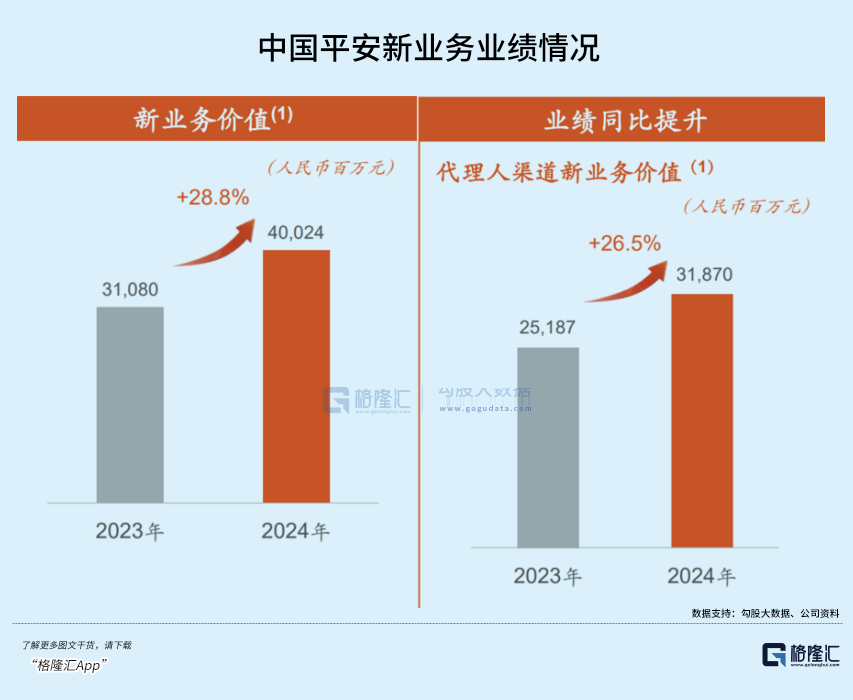

作为平安的压舱石,寿险业务在这个业绩期仍然保持着高质量的发展。

2024年,中国平安人寿保险和健康保险业务新业务价值达到285.34亿元,同比增长28.8%。本期,平安人寿保险13个月保单继续率同比增长3.6%,25个月保单继续率同比增长3.9%。

渠道改革带来的正反馈很大程度上是正反馈。

其中,代理渠道呈现“质量和数量”的双重增长。一方面,代理团队通过“高质量、高绩效、高质量”的精英转型,人均新业务价值同比增长43.3%,平均月收入达到10395元;另一方面,截至2024年12月31日,平安寿险个人寿险销售代理人数已达36.3万,人力规模连续三个季度企稳回升。

另外,通过深化“5” 5 N“战略上,平安寿险与5家国有银行、5家全国股份制银行、N家城市商业银行建立了稳定的合作关系,银保渠道新业务价值同比增长62.7%。

财产保险业务的表现同样有目共睹。2024年,平安财产保险业务收入3281.46亿元,同比增长4.7%;纯利润150.21 同比增长67.7%的亿元。

得益于风险管理水平的提高,产险业务的盈利能力有所提高。总体综合成本率为98.3%,同比增长 2.3 %。在这些因素中,车险综合成本率为98.1%,持续优于市场平均水平。

另外,由于资产配置策略的平衡,平安在投资方面也表现出了长期主义者应有的韧劲。

截至2024年底,企业保险资金投资组合规模超过5.73万亿元,较年初增长21.4%。2024年,集团综合投资收益率为5.8%,同比增长。 2.2 %,位居市场前列。近10年来综合投资收益率为5.1%。

可以说,平安业绩高增不是短期收益,而是改革深蹲起跳、长期坚持投资纪律的必然趋势。

02

形象化的长期主义:分红和创新

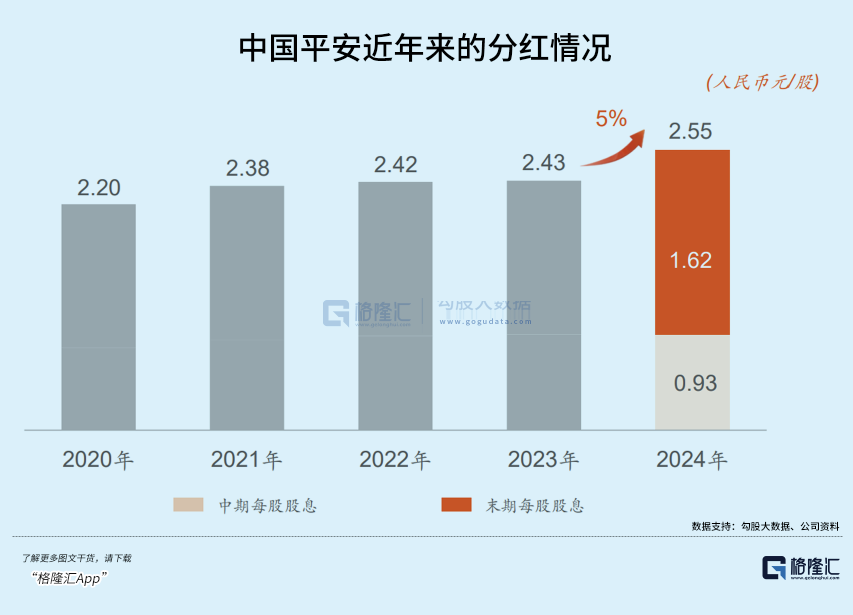

真正的长期主义公司需要两个特点:持续回馈股东的能力和对未来趋势的前瞻性投资。平安的实践堪称教科书级别。

根据该公司的公告,中国平安计划在2024年底发放每股现金1.62元的股息,全年每股2.55元的股息,同比增长5%,以归母运营利润为基础的现金分红比例为37.9%。它还使平安成为一家现金分红水平连续13年上升的公司,累计分红超过4000亿元。

持续稳定的股息分红是公司长期稳定经营的有力证明,也实现了平安一直追求的“与股东共同成长”标准,有利于增强市场对长期资本回报的信心。

但是如果仅仅因为平安稳定的高股息就简单地将其归类为价值股,那么就低估了这家仍在进化的公司。

平安作为一家拥有自然科技基因的公司,从未放松对R&D技术创新的投资。截至2024年底,平安专利申请人数已达55080项,位居国际金融机构前列。

此外,由于长期以来在各种需求场景中的深度培育,平安拥有庞大的数据材料,超过3.2万亿的优质文本语料材料,31万小时注明的语音语料材料,超过75亿的照片语料材料,共同形成了独特的数据库,有利于提高大模型的准确性,更好地将其与需求场景相结合。

2024年,平安AI座椅服务量约为18.4亿个,覆盖平安80%的客户服务总量。通过智能核保、智能理赔、智能续期,平安可以在几秒钟内实现93%的人寿保险保单核保,人寿保险保单闪赔率达到56%,人寿保险保单复效率提高27%;平安财险反欺诈智能理赔减损119.4亿元,同比增长10.4%。

分红和创新的双轨实践并不是分开的。稳定的现金流支持每年1000亿元的R&D投资,技术创新带来的降低成本反馈利润质量,形成“现金流-R&D-增长”的良性循环。

03

大国博弈与科技竞争下的“新价值锚”

当全球产业链在AI技术的铁幕下加速重组时,中国科技巨头的强势崛起引发了“东升西落”的叙述,中国公司的估值体系正在经历前所未有的范式革命。

平安悄然构建的“新价值锚”,在这场大国博弈的深水区较量中,或许正在改写这一综合金融巨头的价值评估模式。

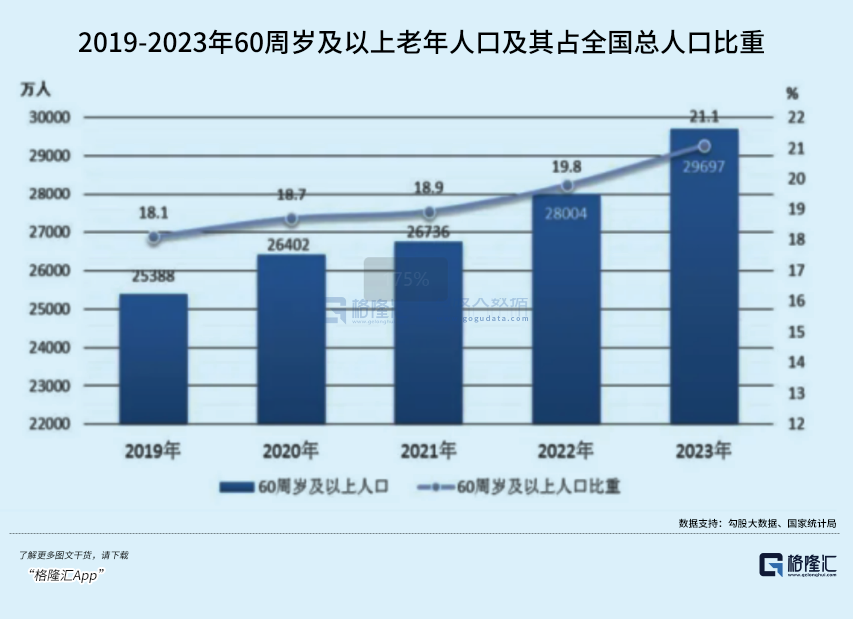

另一方面,在老龄化趋势下,平安医疗养老生态布局,前瞻性卡位是中国经济发展新阶段最具价值的堡垒。

目前,中国60岁以上的人口占比已经超过20%,这意味着社会已经进入深度老龄化阶段。这一趋势带来了医疗和养老需求的爆炸式增长。

换句话说,老年人口的增加意味着医疗服务、健康管理、养老社区、长期护理等服务的需求将继续增加。

在这种背景下,平安通过了“保险” “服务”模式将低频保险交易转化为高频健康管理互动,既满足了老年人的健康需求,又通过持续的互动增强了客户粘性,形成了独特的竞争优势。

这个问题也体现在它的个人客户数量、客户平均合同数量和客户平均利润以及各生态客户的协同增长上。

截至2024年底,平安个人客户数量达到2.42亿,较年初增长4.7%;25.6%的用户在集团内拥有4个或更多合同。、保留率达到98.0%,个人用户平均客户合同2.92份;近63%的用户同时享有医疗养老生态系统提供的服务权,约70%的客户享有医疗养老生态系统服务权。

不难看出,平安打造“综合金融” 医疗养老生态“生态”不仅为人口老龄化带来了解决问题的思路,也为自身开辟了可持续增长渠道,展现了明确的业绩提升路径和估值提升潜力。

另一方面,以AI为代表的前沿技术和技术驱动的效率革命正在深刻重塑医疗的产业价值链。在医疗领域,AI不仅会提高医疗服务的质量和普遍性,还会为行业创造新的增长点,在辅助诊疗、健康管理、药品研发等方面也有很大的潜力。

截至2024年底,平安拥有世界上最大的医疗数据库之一,精确诊断覆盖5000多种疾病。平安自主开发AI辅助诊疗系统,搭建领先的远程诊疗平台。目前已覆盖2000多种疾病的诊断知识,智能推荐准确率达到99%,辅助诊断准确率超过95%。

最后,平安更深层次的战略深度在于生态协同创造的免疫屏障。

综合金融是最典型的 在经济低迷时期,银行、资产管理和保险业务的现金流互补性可以平滑单一业务的起伏,医疗养老生态的“反脆弱”。

但在医疗养老领域,面对市场变化和风险,通过为客户提供优质的医疗养老服务,反馈金融业务,形成双向联动,平安可以更稳定地发展,实现可持续增长。

从技术冷战和人口变化的历史交汇处可以说,平安的战略布局与中国高质量发展的深层逻辑不谋而合:通过综合金融增强经济韧性,通过医疗生态解决民生痛点,通过科技创新突破生产率天花板。

在金融市场仍在使用PB的时候、当PE尺测量其价值时,可能更应该关注隐藏在财务报告数据背后的生态势能——这才是大国崛起时代真正稀缺的战略资产。

04

结语

因为人性不变,历史总是重复的。

当市场纠结于短期波动时,平安多次用年报证明了其战略的长期准确性——它构建了“时间越长,堡垒越高”的复利模式,而不是追求爆炸式增长,而是通过客户的深度管理、科技赋能和生态协调。

在一个不确定的时代,坚持做一些确定的事情,安全地建立更牢固的底盘,更精细地练习创新,更稳定地承担社会责任,这也是它能够不断穿越市场周期的信心。

如果市场因为短期的噪音而恐慌,那么真正的机会通常会隐藏在那些“透视人性”坚持长期主义的企业中。

安全是这样吗?回答也许藏在年报里一字一句。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com