收入2亿,市值2200亿,寒武纪能撑得住吗?

自924市场以来,a股半导体已经上涨了60%以上,成为沪深三市的绝对明星板块。其中,寒武纪在短短两个月内暴涨了150%以上,市值突破2200亿元,不断创下历史新高。

寒武纪PB高达43倍,远超申万半导体平均指数的4.65倍,在159家a股半导体公司中排名第一。

在金融市场火爆的背后,寒武纪的表现如何?2024年前三季度,寒武纪收入1.85亿元,归母净利润损失7.24亿元。是什么力量支撑着寒武纪2200亿元的市值?

这篇文章有以下观点:

1、寒武纪现实基本面薄弱,营收增长有停滞的迹象,归母净利润自2017年以来已累计亏损56.9亿元。

2、资本市场对寒武纪云产品线(AI芯片)寄予厚望,但未来能否突破的不确定性很大。一方面,由于“物理清单”对供应链和收益的影响,可能会导致AI错过黄金期。另一方面,由于AI芯片与服务器的绑定,公司没有构建下游服务器生态系统,增加了出货难度。

3、寒武纪高估值主要与基金疯狂投机的AI资本故事有关,属于交易驱动,而不是基本面。两者脱节,存在股价动荡的风险。

基本面不容乐观

2020-2023年,寒武纪收入分别为7.21亿元、7.29亿元、7.09亿元,停滞趋势较为明显。

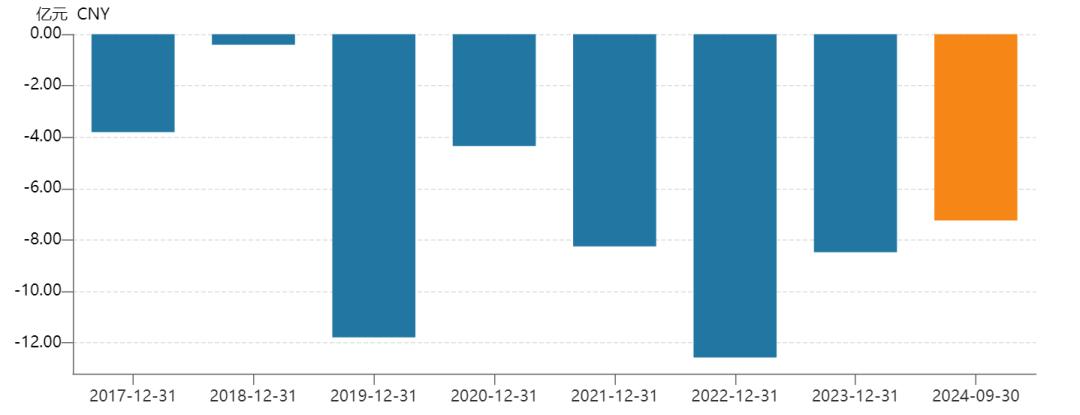

公司母亲的净利润表现更差。自2017年披露财务数据以来,累计损失高达56.9亿元,任何季度都没有取得正盈利。

(历年寒武纪归母净利表现,来源:Wind)

在盈利能力方面,到第三季度末,寒武纪的毛利销售额为55.23%,较2023年底大幅下降13.93%,净利率继续为负数。

寒武纪的持续盈利能力和盈利能力不佳,与大规模的R&D费用密切相关。公司在2020-2022年疯狂进行芯片研发,研发费用分别为7.68亿元、11.36亿元和15.23亿元。

然而,R&D的高增长转折点出现在2022年12月——美国将寒武纪列入“实体清单”,设备、软件等技术无法从美国公司采购。这对寒武纪的供应链和收入产生了很大的影响。

此后,寒武纪战略收缩,R&D费用开始急剧下降。2023年,公司R&D费用为11.18亿元,同比下降26.6%。同年,R&D人数为752人,比2022年下降38%。在此期间,专注于智能驾驶芯片研发的行歌技术相继被裁员。今年前三季度,寒武纪的R&D费用为6.59亿元,较去年同期持续下降8%。

但是收缩R&D支出也不是一件好事。

面对人工智能芯片的机遇,寒武纪需要加大研发力度,生产出竞争激烈的新产品,未来带来高额利润。其前瞻性指标是R&D投资持续增加,现在持续下滑,这也反映了公司经营压力和现金流的紧迫性。

要知道,自2017年以来,寒武纪的经营现金流一直在持续净流出。今年前三季度,净流出大幅超过18亿元,超过过去一年,给资金链带来越来越大的压力。

总体而言,寒武纪现实基本面表现较弱。然而,市场并不十分关注,反而对未来的业绩增长寄予厚望。

AI芯片的蛋糕可能无法兑现。

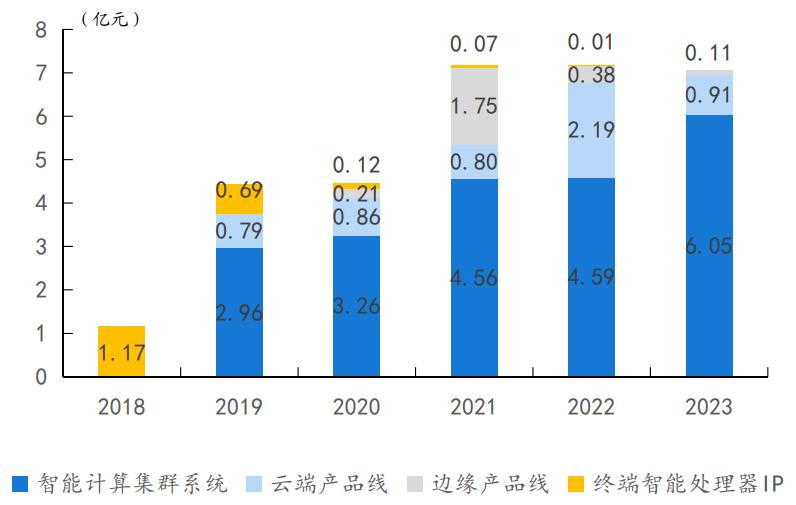

近年来,寒武纪的收入结构发生了很大变化。2017-2018年,终端智能处理器IP是营收占99%的业务,依靠其1A。、搭载上海思麒麟970IHCpu、获得收入的980芯片。然而,2019年华为不再使用寒武纪Cpu,这项业务基本为零。

(寒武纪历年营收结构,来源:国海证券)

另外,寒武纪边缘产品线也有不错的表现。这项业务主要是基于思元220芯片边缘智能加速卡。在2021年推出的时候,我们得到了一些订单,当年的收入是1.75亿元。在接下来的两年里,它正在加速萎缩。到2023年,这项业务的收入只有0.11亿元。

目前,寒武纪的“老板”业务是一个智能计算集群系统,主要以云产品线产品为基础,结合自主研发的基础系统软件平台,再整合其他智能终端,形成云计算和数据中心方案。这项业务的下游客户主要是地方政府的一些计算率基础设施。

这项业务的成交量并不强劲,收入从2019年的2.96亿元增长到2023年的6亿元。值得注意的是,下游客户的需求不是线性增长,而是每年更换一批项目。在2023年行业繁荣程度如此之高的背景下,寒武纪获得的项目较少,收入平方根较低。

对资本市场而言,最重要的是可用于AI场景的云产品线——主要包括云训练(包括思元290)、云推理(包括思元1000、AI芯片,如思元270和思元370。

按理说,这些AI芯片应该会逐渐得益于2023年以来全球人工智能需求的爆发。然而,寒武纪并没有获得这波红利,但2023年,云产品线的收入急剧下降近60%至0.9亿元。主要原因是2022年底受到美国制裁,供应链受到冲击,只能优先考虑一些大客户。

展望未来,寒武纪云端产品线业务能否做到,实际上面临着巨大的不确定性。

第一,寒武纪可能会错过AI在黄金时期爆发的增长红利。

如今,大模型的市场格局逐渐清晰,包括百度智能云、商汤科技、百川智能等。许多中小制造商实际上被迫放弃对AI模型培训的投资。

第二,寒武纪还没有建立起一个庞大的下游服务器生态系统,即使将来出现重磅产品,也不会那么容易顺利出货。

目前,国内服务器市场将逐步完成“跑马圈地”,主要分为以下几个派系。首先,华为自己制作服务器,占据一定的市场份额,拥有自己的AI芯片910;第二,浪潮和紫光系统主要购买英伟达的AI芯片;第三,中科曙光通用服务器出货量大,AI服务器出货量小。但子公司海光信息自主开发AI芯片,实力雄厚,可完成闭环。

在未来激烈的市场竞争中,寒武纪并未建立起属于自己的生态圈,恐怕会处于不利局面。

少读故事,多跟踪业务

在一些投资者眼里,金融市场给寒武纪这么高的估值水平,不是因为近年来基本面有多大变化,而是因为交易。

寒武纪股价在2020年7月上市后,随着基本面的减弱而持续下跌,直到2023年1月初,最大跌幅达到80%。此后,ChatGPT风靡全球,多国股市AI板块均迎来大牛市。

在美国股市中,英伟成为了市场上的绝对明星,股票上涨了10倍以上。这种疯狂的景象推动了a股AI板块的爆发。

寒武纪是AI板块认可度较高的龙头企业,AI业务的进展在中短期内无法证伪市场。于是股价飙升,去年4月一度突破270元,短短三个多月就飙升了近400%。

兴奋过后,寒武纪的股价继续下跌超过60%。今年年初,a股市场回暖,美股AI市场在震荡几个月后再次暴涨,寒武纪的超级市场卷土重来。

9月24日之后,a股市场迎来了整体估值修复。以AI为首的计算机行业领涨市场,寒武纪股价再次翻番,历史记录一直刷新至今。

在市场情绪激动的背景下,同行业绩的爆发也让投资者对寒武纪有了更多的期待。例如,2021年3.27亿元的归母净利润从国内计算率芯片头部海光信息大幅上升到2024年前三季度的15.26亿元。当然,更不用说英伟达成交量大幅增长的业绩了。

同行业持续实现业绩,也激发了市场对寒武纪未来业绩的想象空间。

是骡子还是马,总要拉出来散步。仅从目前来看,寒武纪面临的情况并不容易。一方面,“物理清单”对供应链和收入的影响继续存在。另一方面,AI相关芯片业务没有成交量,没有建立良好的生态系统,可能会错过AI的黄金发展期,增加AI业务难以突破的概率。

总的来说,寒武纪股价大幅上涨,与现实基本面关系不大,主要与基金疯狂投机的AI资本故事有很大关系。但基本面与交易方面的脱节也可能为未来股价动荡埋下隐患,需要警惕相关风险。

本文来自微信微信官方账号“读财经”,作者:陈海,编辑:夏益军,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com