京东继续“打补丁”:直接采销贡献利润

以前我们对京东的持续观察,基本上形成了以下框架:

1)平台兼顾直销和第三方两种零售形式,前者贡献规模(也借此获得客户),后者是主要利润来源;

2)在特殊周期内,客户更喜欢“性价比”,所以JD.COM的客户基本板块变薄,自然会影响开放平台的增长(流量面临冲击)。

以上框架基本可以在现实中验证,争议不大。但2024年Q2之后,JD.COM坚持低价策略,此时平台毛利率再次旋转,公司呈现出“反直觉”。基于此,我们为框架添加了“补丁”:

JD.COM采销作为单一采销的大客户,对上游供应商具有较强的议价权,这也是提高低价毛利率的重要原因。

“补丁”之后,JD.COM的财务状况在短时间内有所改善,同时也带来了新的问题:新的“补丁”的本质是向上游客户盈利,效果能持续多久?

带着上述问题,我们写这篇文章,核心观点:

第一,2024年以后,JD.COM专注于向供应链盈利,提高采销谈判能力,上述“补丁”方法仍然有效;

其次,目前困扰JD.COM的还是总需求问题。如何走出新的增长,成为业务必备话题,不仅关系到利润表的情况,也关系到现在的流量表。

第三,此时京东正在与时间赛跑,双十一的表现十分重要,大家不妨把目光投向Q4财报。

“面子”、“里子”互换

一是以进销货差价获取利润(体现在京东直营利润部分);

二是利用上游现金补充现金流(反映京东自营应付账期);

第三,平台经济相当于线下市场,收取摊位费(开放平台服务费)和交易撮合收入(佣金)。

JD.COM以3C直销杀进行业,凭借服务和产品标准化的优势迅速获得口碑和客户,从而延伸开放平台业务,既丰富了品类的完整性,又构建了轻运营、高利润的开放平台商业模式,从而打开了JD.COM的天花板。

在一个平台上,直销负责“面子”,而开放平台负责“里子”,两者并行,打造了JD.COM商业帝国。,我们不能在具体分析中如此大而化。

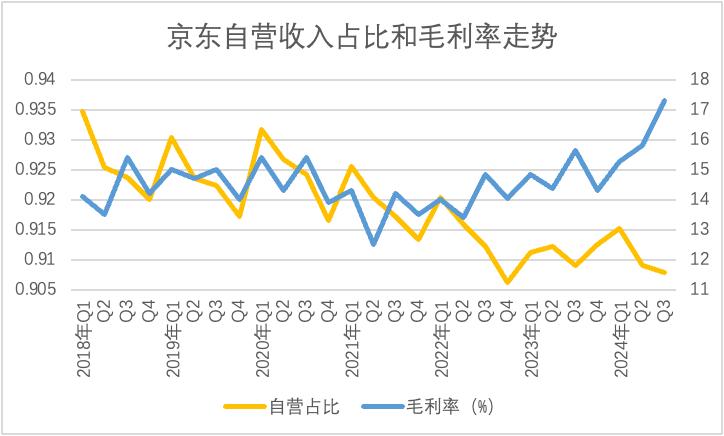

在2020-2022年的特殊周期中,虽然自营比例和毛利率都有所下降(开放平台增长迅速),但一方面,当时主流零售平台正在努力救助商家,开展流量补贴工作,但另一方面也是最重要的。JD.COM正在降价抛售库存,这在很大程度上稀释了平台的毛利率。基于对未来风险的警惕,公司去库存以减轻业务负担。

随后,“面子”和“里子”模式再次成为JD.COM的主流。2022年后,开放平台进入快速增长阶段。与此同时,平台毛利率迅速上升。2024年,当外部环境仍不可预测时,JD.COM的毛利率已经达到历史最高水平。

只是仔细观察,毛利率的提高远远大于开放平台的扩张速度。显然,其运营效率的提高并不完全得益于开放平台的发展(也不完全来自物流等新业务)。而“里子”站在前台,采销团队获得了更多的筹码,即供应商的议价权。

目前我国宏观经济仍然受到总需求不足的限制,而过去零售业的“出货大哥”面临着更加严峻的考验。

上图是中国连锁超市上市公司的整体经营情况,可以说是近几年量价下跌(毛利率下降,商品折扣销售,销售增长也处于长期负增长趋势)。2023年社会常态过后,线下零售并没有迎来春天,反而是一个又一个坎坷。

对于供应商来说,原有的出货渠道已经非常不畅通(过去超市模范生永辉已经沦落到找胖东来“爆改”)。JD.COM是一家超市,作为单一渠道的大买家,自然增加了地位,降低了供应商的价格。

如果我们再细分一下,我们会发现JD.COM的日常增长优于过去几个季度以来的传统优势项目3C。此外,JD.COM采销因低价策略占据企业C位,其意图非常明显:

一是希望通过对供应商的议价权来实现低价策略,进行成本转移,这在日百品类中表现得十分明显;

如果低价策略能吸引更多的用户,那真是一举两得。

京东要与时间赛跑

2024年Q3财务报告发布后,主流分析人士认为,JD.COM利用家电新旧置换政策“发布”。本季度,电子和家电产品销量同比增长2.7%。虽然距离每天的8%还有很长的路要走,但这也是该品类最近的较大增长率。

那JD.COM的“新旧置换”究竟换来了什么?

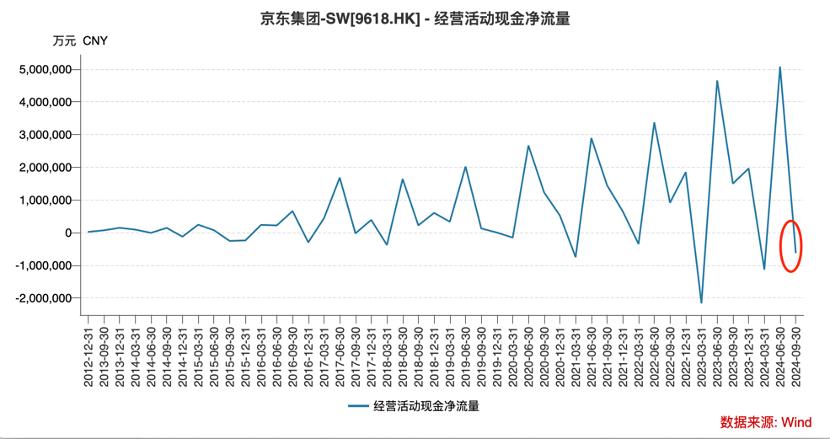

本季度,JD.COM的商业现金流出现了较大的流出,去除了非常时期,数字接近历史新低。在财务上,商业现金流是通过调整应收款、库存变化等数据获得的。关于JD.COM的盈利前景,市场上确实存在争议,但其业务本身具备现金沉淀能力几乎是一个共识:主要是供应链的应付账期,也就是说,JD.COM的采销优势不仅体现在定价能力上,还体现在账期内,或者说JD.COM可以利用供应链的账期完成自己运营的资金周转。

这种方式在零售行业是非常成熟的,没有太多的可以挑剔的,但是为什么这个季度的经营现金流会这么大呢?

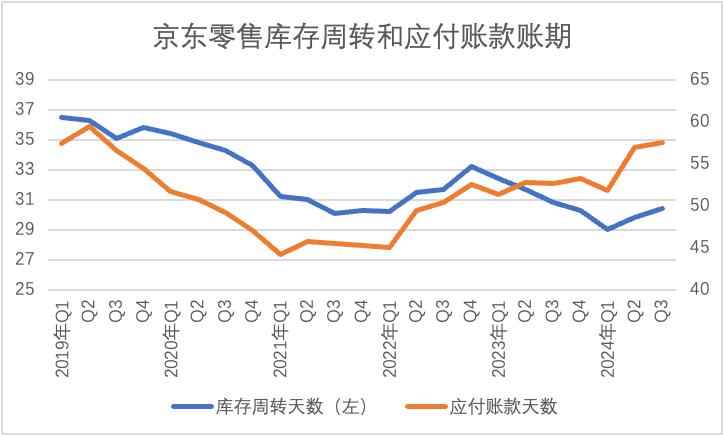

在过去的几个季度里,JD.COM显著提高了供应链的应付天数,回到了接近60天的高点(2020年后,为了稳定行业信心,应付账期大幅缩短),资金的使用仍然非常积极。

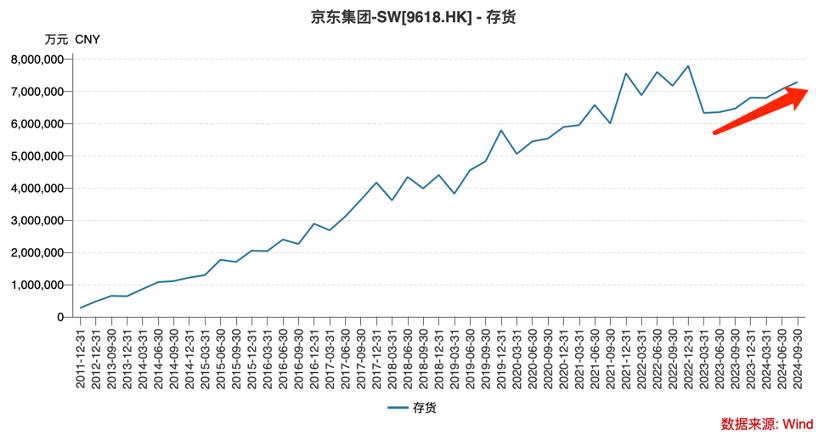

就库存而言,这是另一个场景。如上所述,JD.COM实际上在2021年前后进行了一轮非常激进的去库存工作。从那以后,管理层已经控制了多个季度的库存规模,这也是零售企业在特殊周期中的常用方式。

2024年Q3,库存规模明显跃升,同时库存周转率没有同步提升(库存周转天数略有增加)。也就是说,当总需求增长不那么明显,JD.COM的直营增长还在个位时,公司明显因为“新旧置换”而增加了库存规模,这是违法的常识。

“新旧置换”政策在本季度得到了加强。为了抓住这个机会,JD.COM需要提高库存规模,充分备货,以满足用户的需求。之后管理层的预期似乎在运营中没有实现(否则库存周转效率应该稳定),这也是影响运营现金流的重要原因。当总需求仍然疲劳时,虽然公司沉淀资金的能力可以通过账期等数据进行调整,但当收入增速放缓时,上述能力受到很大限制。

换句话说,“新旧置换”确实给JD.COM带来了好处和机会,但与内部预期相比,应该还有很长的路要走。这项政策对JD.COM的价值不应该像外界炫耀的那么大。

那我们又该如何判断当前的京东呢?由于篇幅的原因,我们仍然回到本文的框架:

第一,目前的管理层其实是在和时间赛跑。简单来说,他们想通过采销获得供应链议价权时,以低价获得客户,为后续的开放平台做好充分的盈利准备;

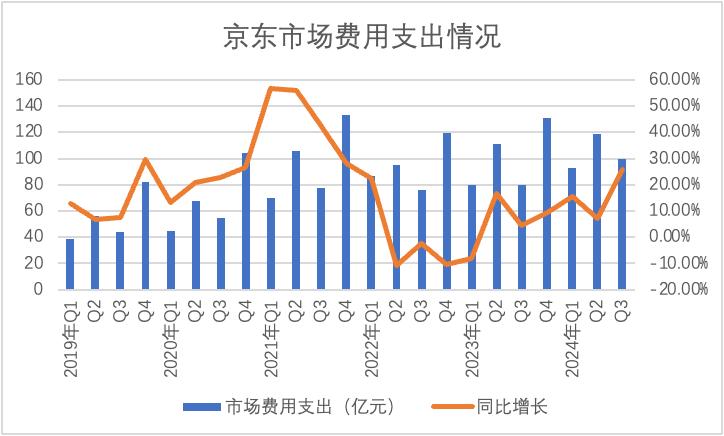

Q3京东2024年市场费用高达100亿元,创历史新高,其意图非常明显。

第二,收入时间窗口越来越小也是肯定的。现在JD.COM已经接近供应链平均应付账期60天了。在目前的零售环境下,基本接近供应链的底线,议价权的边际效应会越来越小。

JD.COM再次走向矛盾。如果外部环境得到改善,供应链谈判能力将会上升,JD.COM的账期和定价将会妥协。但是,如果外部环境仍然低迷,它仍然可以在供应链中保持强劲的地位,但想象的天花板会非常低。

此时京东只有竭尽全力,在这个窗口期提升用户规模,储备流量,加快速度,在以“里子”为主导的开放平台模式下,市场成本飙升,库存规模上升并非偶然。

此时,我们对下一季度的京东财报十分好奇:

杨笠风波是否会影响京东客户的基本盘,这决定了商业模式切换的质量和速度;

2)双十一JD.COM没有公布GMV等详细指标。库存周转率、库存规模和经营现金流质量是判断双十一的重要方面,这也是检验这家零售企业是否辉煌的重要指标;

3)开场所提到的“补丁”确实在短时间内为JD.COM赢得了时间窗口,但如果长期直接做利润的“里子”,其利润=总销量*利润率。利润率提高边际收窄后,其利润规模只能寄希望于总销量的增长。这种模式的天花板相对较低(背后需要平台同步更多的投资,包括但不限于物流仓储),“卖水”的平台模式仍将是未来的重点。在双十一期间,我们也很好奇京东这项业务的进展。

本文来自微信微信官方账号“思辨财经”,作者:志斌,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com