可转债回暖,增量资金入市。

近来,随着权益市场情绪的逐步修复和信贷风险的阶段性清算,转债市场迎来了一波估值修复行情。

数据显示,自前期底部区间以来,上证指数累计上涨20%,中证可转债指数上涨近10%。特别是在近期市场持续波动调整的情况下,中证可转债指数的涨幅甚至超过了上证指数的涨幅,表明投资者对可转债市场的信心增强。

随着可转换债券市场的复苏,许多增量资金被吸引进入市场。10月8日,可转换债券市场成交额超过1500亿元,创下年内最高纪录。随后,可转换债券市场成交额有所下降,但整体波动在1000亿元左右,明显高于9月中旬300亿元左右。

许多分析师告诉《证券时报》记者,可转债市场的复苏与权益市场的市场一脉相承。可转债作为一种兼顾股票和债务的资产,在市场极端情绪修复后备受市场关注。可转债独特的风险收益特征促使可转债在市场震荡中具有一定的防御性,同时在市场上涨时也能分享收益。

可转债市场走势回暖

目前经济政策调整积极,央行行长在金融街论坛年会上积极表态,产业政策利好频繁,9月份经济指标明显改善,市场风险偏好不断改善。同时,股票市场情绪的改善也减轻了投资者对可转换债券市场变化的焦虑。

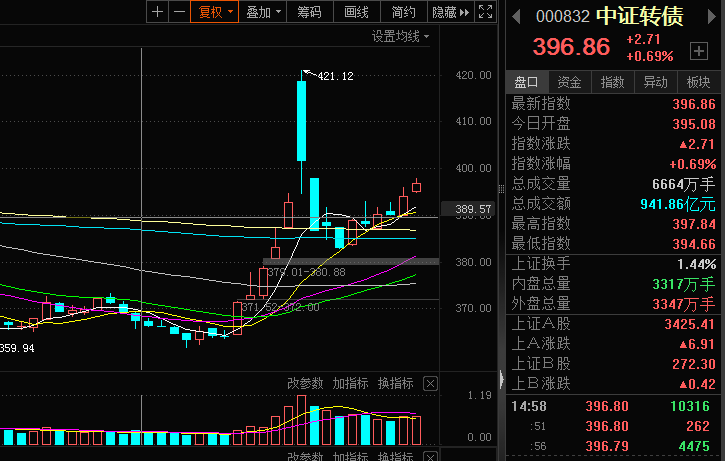

从前期阶段底部开始,中国证券交易所指数累计上涨近10%。值得注意的是,在上证综指近期持续波动调整的情况下,中国证券交易所指数表现更加强劲。10月21日,上证综指收盘上涨0.20%,中证可转债指数上涨0.69%。

可转换债券市场的复苏吸引了大量增量资金进入市场。数据显示,可转换债券市场日均成交额持续上升,市场交易活动持续增加。10月8日,可转换债券市场成交额超过1500亿元,创下年内最高纪录。随后,可转换债券市场成交额有所下降,但总体上保持在1000亿元左右的波动,明显高于9月中旬300亿元左右的成交额。

光大金融市场部宏观研究员周茂华告诉《证券时报》记者,关于近期可转债市场复苏的原因,首先,最近发布了超出预期的增量逆周期调整政策,增强了市场经济复苏和信用修复的预期;其次,金融体系情绪复苏,权益市场复苏,股票估值修复,促进可转债市场情绪复苏;其次,与供应相比,市场对优质资产的需求更强。

债券市场的不断波动和调整也为可转换债券市场的估值回调提供了有利条件。国鑫证券认为,债券市场利率持续处于低位,债券市场可能仍面临一定的止盈赎回压力。目前保险和理财还欠配,前期积极管理公募基金加仓可转债可能有限。可转换债券市场的盈利效应有望在回归后迎来持续的资金流入。

减少信贷风险担忧

今年以来,由于信用评级下降、查询函数增加、广汇退市、岭南违约等事件,可转债信贷风险引起了市场的高度关注。兴业证券认为,今年以来,可转换债券信贷风险暴露的主要因素是可转换债券的难度增加。与往年相比,今年可转换债券的还款比例大幅上升,对可转换债券难以转换股票的担忧带来了对股票可转换债券后续可转换能力的焦虑,导致可转换债券在市场定价中的违约率普遍不低。

然而,随着近期信贷风险的阶段性清算和权益市场的大幅反弹,市场对信贷风险的焦虑得到了缓解。截至目前,价格低于115元、100元、债务底部的可转债数量占比明显下降。

兴业证券研究指出,今年以来,一些标杆品种的信贷风险暴露将对持有人的风险判断产生整体影响,而广汇可转债、岭南可转债等品种显著增强了投资机构对可转债风险的控制。而且随着山鹰转债精确下修叠加市场的推动,转债规模迅速下降,信贷风险也大幅下降。另外,维尔转债、利元转债等品种在权益修复过程中也实现了信贷风险的降低。兴业证券预测,在未来一段时间内,能够扰乱市场判断的风险事件并不容易发生。

对于前期可转债市场大规模跌破面值的现象,兴业证券认为,市场可能高估了可转债下调对股票的影响,从而放大了可转债违约的担忧。在市场疲软的阶段,可转债持有人担心股票在下调后会稀释股权,导致股票下跌,从而导致下调效果下降,“回售风险”和“到期风险”无法缓解。

然而,在权益市场暴涨的前提下,投资者仍然需要谨慎对待信贷风险和市场不确定性。华安证券表示,评级下降、可转债退市、违约等信贷风险事件的爆发,促使市场对部分可转债基础稳定性的信心下降,导致短期内可转债市场对整体信贷风险极其敏感,债务牢不可破的信念被打破。如果权益市场长期稳定修复,可转债回归权益主导定价方式,信贷风险不容忽视,需要谨慎对待,尤其是一些低价可转债的信贷风险。

估值修复市场有望持续持续。

在权益市场复苏和信贷风险担忧减轻的情况下,预计低配可转债资金将回流,为可转债估值修复提供了有力支撑。

权益市场的复苏有望带动转债市场在国内经济复苏、信用修复预期增强的背景下继续复苏。 周茂华说。

兴业证券认为,对于大多数绝对收益属性基金来说,可转换债券的配置比例非常低。权益回调后,可转换债券受到一些基金的青睐。在当前权益更倾向于资金驱动的情况下,通常是可转换债券呈现交易价值的最佳阶段,也会吸引更多的相对资金。

从过去一年开始,在权益资产波动收窄、风险偏好收缩、风格偏好明显、固定收益资产长期和下沉确定性较高的情况下,可转换债券的估值承受了很大的压力,也触及了历史的低水平。

根据信达证券的研究观点,权益市场的弹性恢复吹响了可转换债券估值修复的第一个号角,但这并不是目前压制可转换债券业绩的唯一因素。边际资金从主动转移到被动基金,使得可转换债券估值修复的路径与以往不同。目前,信达证券长期乐观地修复可转换债券的估值,但短期内并没有将其作为投资的关键游戏方向,而是更加关注短期平价带来的灵活机会。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com