大型金融板块涨到最后?

受经济政策影响,a股在9月下旬迎来反弹,指数大幅上涨。在这个过程中,大金融板块表现出色,保险板块持续上涨。证券行业是整个市场最漂亮的板块之一。从9月23日到10月8日的7个交易日,券商板块普遍上涨了50%。券商板块火爆,展现了“牛市旗手”的原色。

然而,随着市场的降温,证券股票也进入了调整,进入了矛盾增加的阶段,大多数证券公司开始下跌。保险业也在下跌。银行业无论涨跌都比较稳定。

展望市场前景,大金融板块是否还有机会,本轮上涨是否具有可持续性?

券商股以时间换空间,后续仍有机会。

现在券商板块的情况是,上涨动能仍然存在,但是市场已接近历史高点,而且市场矛盾明显加剧,所以调整是必然的。

在9月底的几个交易日里,券商板块不断上涨,主要来自以下几个方面:

就市场情绪而言,一直以来都有牛市炒券商股的传统,券商股一直是牛市初期涨幅最大的板块之一。市场反弹来自政策层面的巨大边际变化。根据CICC公司研究报告的观点,一是通过多项金融政策,直接鼓励私营部门增加杠杆(股市和房地产),二是更加强调民生和消费,传达与以往不完全相同的信号和思路。所以带来的情绪变化尤其大。

从基本面上看,虽然券商中报普遍不佳,但都体现在过去的股价上。而且9月下旬市场大幅反弹,给三季报带来的改善十分明显。今年第二季度a股日均成交额为8306亿元,近年来处于较低水平。自9月底市场启动以来,成交量明显放大,迭创新高,万亿以上已成为常态,10月8日成交量达到3.45万亿。尽管这种交易量很难持续下去,但是在市场熊转牛的预期下,预计每天的交易量将超过万亿元。从历史交易来看,除了2023年由AI和立特估推动的Q2日交易突破万亿外,近两年的几个季度,日均交易大多徘徊在89000亿元之间。。超过一万亿日成交量是一个很好的边际改善,支持券商的经纪业务。

券商收入占比最大的两项业务是经纪业务和自营业务,通常占比超过50%。自营业务也是直接受益市场的翻转,除了预计经纪业务会有很大的边际上升。虽然债券市场可能会有一些不良影响,但高弹性股市的投资收益有望增加券商的业绩。

此外,得益于牛市效应下两家公司的规模增长,资产管理规模也有望实现增长,带来相关收入的增长。投资银行业务没有加快节奏的迹象,但中国证监会透露,在最近举行的座谈会上,与会专家建议逐步实现IPO常态,预计IPO节奏将逐步加快。即使IPO节奏在年内保持现状,相关业务的边际改善也将充分提高券商的业绩。

所以基本面和市场情绪,支持券商走高。

自10月份以来,市场调整较多,有些政策并没有明显超出预期,也引起了投资者对市场能否持续的焦虑。目前的市场情绪比国庆前平静多了。这可能对市场的持续性更有帮助。前期过于兴奋的疯牛市场的可持续性肯定很差。当前市场存在分歧,随着政策的不断实施,市场有望以慢牛的形式展开,这是一种较为健康、可持续的上涨方式。虽然我们将面临政策力度不如市场预测和经济基本面数据验证的挑战,但我们应该看到,货币、金融、住房市场、金融市场等更积极的政策转变是肯定的,市场上涨是大概率事件。对券商股票形成支撑的基本面因素。

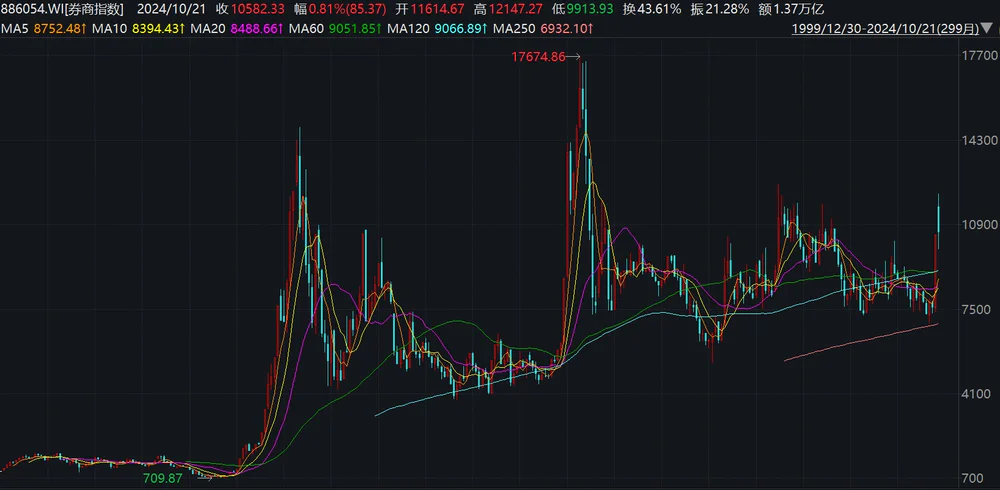

然而,经纪股票在几个交易日的惊天一跃,已使该板块远离历史高点。Wind数据显示,截至10月8日,券商行业指数为11614点,已超过2021年底的行业指数高点,距离2019-2021年牛市最高点12526点也非常接近。这一高点是在2020年7月市场兴奋前进的时候创造的。在2015年Q2的快速上涨中,券商行业指数历史最高点出现在17674点。此后券商指数进入长期调整,到2018年底已跌至2/3,2019年牛市开始复苏。

根据估值,Wind数据显示,截至10月8日,券商板块市盈率TTTM已达34.11倍,近十年分位点为90.22%,已处于较高位置。自上市以来,历史分位点也达到了60.56%。截至10月21日,券商板块市盈率TTM已达30.71倍,其分位点近十年为86.5%,上市以来的历史分位点为55.15%。估值仍处于高位。

因此,虽然券商板块跟随市场,但仍有上涨的可能,但随着市场矛盾的逐渐增加,以及一定的估值压力和盈利能力,调整压力不言而喻。

在历史上,券商股在牛市中明显上涨,但持续性却有所不同。。在2014年7月至2015年5月的上涨行情中,券商也从2014年7月开始,到2015年3月开始下跌,几乎贯穿了牛市上涨的全过程。在2019年1月至2021年7月的牛市中,券商表现不佳,主要集中在2019年Q1和2020年6-7月。其主要原因在于市场投资者结构的变化,导致资金对券商这一强周期品种的偏好减弱,基金作为主导市场的机构,明显更喜欢消费、药业、科技等相对较弱的周期板块,对券商的配置非常低。很少有基金经理长期持有重仓券商股票。更多的是散户推动券商股市。

在2019年1月至2021年7月的牛市中,预计本轮上涨行情也将延续券商的表现,即在一轮行情初期表现良好,然后进入平盘波动。如果市场继续深化,比如政策进一步超出预期,或者经济基本面复苏良好,会带来a股交易量。IPO、随着资产管理等业务规模的增加,券商有望再次出现脉冲式上涨。。如果市场没有深化,经过牛市早期的脉冲市场,券商板块级别的上涨趋势将逐渐结束,中间可能会有个股的机会。

目前上涨过程短,但幅度大,短期震荡调整难免。在消化了一定的盈利压力和悲观的市场情绪后,如果按照市场预测逐步顺利推进财政和货币政策,预计市场将继续,券商股将有一定的涨幅。

对经纪股票的持股,更多的还是要分阶段持有。大多数券商股票不是可以长期持有的股票。他们的投资机会不是长期的,而是在市场启动阶段和牛市中市场持续深化期间出现脉冲式上涨。,它是买卖券商股票的主要盈利渠道。根本原因是大多数券商的长期增长并不强,以本轮领涨的天风证券为例,作为中等规模的券商,具有一定的代表性。天风证券2015年营收32亿元,8年后2023年营收34亿元,期间业绩好的时候营收可以达到44亿元,差的年份下降到17亿元,增长非常不明显。即使是头部券商,长期业绩也有所提升,中信证券的收入在过去十年翻了一番,但过程也波动较大。虽然中信证券是行业龙头,各项业务排名第一,但在过去的十年里,营收和净利润已经下降了四年。而且券商的股价往往在某一牛市阶段涨得太高,从那以后就很难突破这一高点,长期投资感觉很差。

在实际选股中,由于市场大幅反弹,券商主要从经纪业务、自营业务和信用业务中受益。资产管理业务只有在受托管理基金规模增加后才会创收,收益相对滞后。在目前的政策背景下,投资银行业务恢复到之前节奏的概率较低。因此,经纪业务、自营业务、信用业务占比较高的券商,如中国银河、方正证券等,可能会从业绩中受益更多。中信建投、中金等投资银行所占比例略高的企业可能会稍微下降。假如后续IPO恢复了之前的节奏,那么这两家公司将迎来更好的边际改善。

如果市场持续改善,资产管理业务复苏良好,公募基金股份较多的券商将受益匪浅,包括广发证券、华泰证券、东方证券等。

保险向上,银行承压

在这一轮上涨中,保险股大幅上涨,银行股是整个市场表现不佳的板块之一。尽管都是金融行业,但是投资逻辑不同。

在经济复苏和牛市中,保险股受益更为明显,所以8个交易日个股涨幅基本在30%左右。保险业的利润来源于利差、死差和费差,利差是指保险资金投资收益与支付给客户的收益之间的差额。去年以来,市场对保险业最大的担忧是利差损失,即随着长期利率的下降,保险业可能会因为收入减少甚至无法覆盖客户承诺的收入而陷入亏损。伴随着股票市场的活跃,保险公司的投资收益增加,对应对利差损有很大帮助。与此同时,在保险负债方面,随着经济复苏和股票市场财富效应的增加,每个人都可能增加保险配置,带来保费增长。所以保险是一种很直接的顺周期类型,在上涨行情中显著受益。

若市场能够持续反弹,保险股有望在本轮行情中跟上。持续上方,2014-2015年牛市中保险股的上涨基本贯穿了这轮牛市。2019-2021年,2019年开始上涨,但2019年下半年关闭,牛市落后。根本原因是当时负债端出现问题。,大型保险公司在代理渠道上出现了转折点,人口红利走到了尽头,代理增员困难,严重依赖代理渠道的重疾保险等高价值产品滞销。如今,经过几年的代理改革,大型保险公司的代理规模正在缩小,代理渠道的新业务价值也在提高。同时,在产品层面,储蓄保险的刚性支付使得保险产品具有一定的优势。所以债务端不会成为压制保险股的因素。保险股只要股市长期反弹,就有可能。

在上市保险公司中,新华保险的弹性最大。一方面,与中国人寿、平安、PICC、PICC、PICC相比,新华保险市值较小,容易受到资金关注;另一方面,新华保险在投资上有一定的优势。最近的董事长都是投资背景。前三位董事长之前在中投、博时基金等公司工作,现任董事长来自申万宏源。上半年新华保险年化总投资收益率为4.8%,在五大上市保险公司(中国人寿、平安、PICC、中国太平洋保险、新华保险)中表现良好,居首。与此同时,仓位也更高。今年上半年底,新华保险股市投资比例较年初增长2.1个百分点至10%,增速和比例均居上市保险公司中最高。

其次,更灵活的是中国人寿。去年第三季度,由于股市持续低位运行的影响,投资收益同比下降,净利润同比下降99.1%。在较低的数量下,如果a股继续复苏,投资收益带来的灵活性估计会更大。

银行股票的基本面仍在继续承压。假如市场继续上涨,大量存款搬到股票市场,就会给资本成本带来压力。银行还需要进一步降息来支持实体经济,需要调整存量抵押贷款利率,所以净息差可能会继续下降,这对银行来说是负面的。当然,如果经济出现严重复苏,有利于银行业绩的提升,但与其他行业的增长相比,即使业绩有所提升,银行业通常也没有那么强。

因此,在成长风格的市场中,银行不能领先品种。它的优势在于估值低、股息高,当市场表现疲软、成长风格调整时,机会会更多。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com