百家公司进入代建,前三季度新增规模TOP20比上季度增长40%

2023年是代建快速扩张的一年,TOP30代建公司新增签约面积1.82亿平方米,按可比口径同比增长25.5%,其中7家公司新增签约面积超过1000万平方米。

截至2024年,超过100家企业进入代建或承接代建业务,市场上几乎所有有意愿、有能力的企业都“结局”代建。

有些企业为了提高利润增长点,很早就布局好了,有些企业则是“夹缝求生”迅速进入。

根据CRIC数据,2024年前三季度新增规模TOP20公司新增签约面积12040万平方米,比第二季度末增长40%。第三季度末,新增规模TOP3的房地产企业新增面积已占TOP20房地产企业新增面积的38.9%,行业新增面积集中度持续较高。

代建跑道的竞争越来越激烈。

01 近百家房地产企业涉及代建,销售百强代建业务覆盖率超过80%。

自2019年以来,随着房地产销售的下滑和公司投资能力的“丧失”,原本利润微薄的代建成为众多房企眼中的“热门商品”,代建行业也迎来了一波快速扩张期。

就规模而言,2023年代建公司新拓面积已接近2亿平方米,TOP30代建公司新增签约面积(2023年)1.82亿平方米,按可比口径同比增长25.5%。

就企业数量而言,截至2024年9月,已有100多家房地产企业进入代建或承接代建业务。销售50强房企(2024年上半年全口径额度排名) 同样)有46家代理公司布局,只有少数港资和民营企业没有代理业务,比如大华集团和香港置地。最近正在重组的美的地产表示,重组后代建设业务将是一个非常重要的组成部分,希望在未来2-3年内,第三方建设业务将逐步超过整体开发建设业务的20%。在包括众多出险公司在内的销售百强代建业务覆盖率超过80%。

可以看出,目前市场上几乎所有有意愿、有能力的企业都是“结局”代建,竞争程度进一步加剧。为了提高利润增长点,一些企业很早就布局好了,而另一些企业则迅速进入“夹缝求生”。

02 与第二季度末相比,前三季度新增规模TOP20公司增长40%

根据CRIC数据,2024年前三季度新增规模TOP20公司新增签约面积12040万平方米,比第二季度末增长40%。与过去几年相比,它占2023年同一公司新增建筑面积的66%,可见规模增速有所放缓,但仍明显高于2022年(占同一公司2022年新增建筑面积的97.7%)。

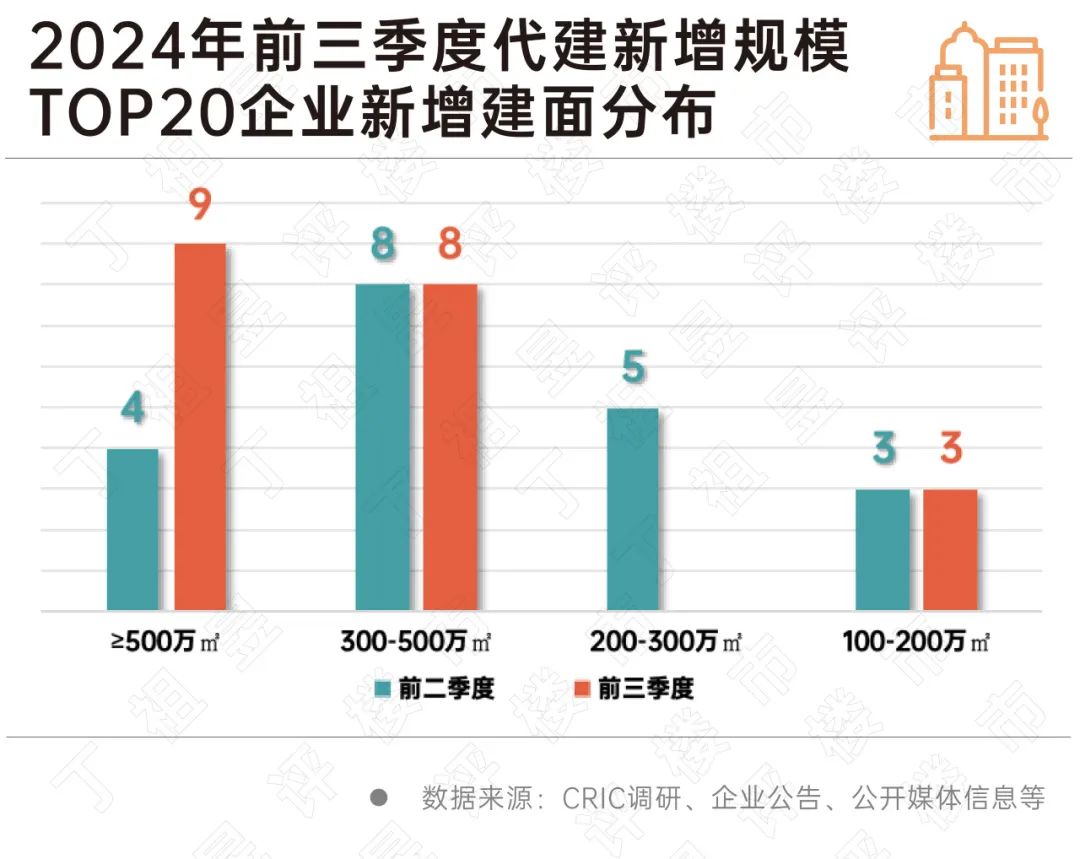

根据上半年新增建筑面积的分布,TOP20房企中有9家新增建筑面积超过500万平方米,比第二季度末增加5家。

具体来说,绿城管理的新规模仍然是第一位的,2024年前三季度新增2720万平方米,同比增长1.8%,比上半年末增长974万平方米,也是唯一一家规模超过1000万平方米的公司。徐辉建管和蓝城集团分别以952万平方米和938万平方米排名第二和第三。

行业新规模集中度持续较高。第三季度末,新增规模TOP3的房地产企业新增面积已占TOP20房地产企业新增面积的38.9%,新增规模TOP5企业新增面积占50.9%。

“新”进入公司仍在积极扩张。除绿城管理外,第三季度增量较大的公司包括徐辉建设管理、润地管理和投资建设管理,本季度新增规模超过200万平方米。

03 中央国有企业以政府代建为基础,民营企业多依靠商业代建扩张。

与民营企业相比,凭借“出身”的优势,央国企以政府代建为基础。,逐渐走向多元化建设模式,凭借其主要资源优势成为细分领域的领导者。中国国企中华润、招商、建发代建规模持续领先,代建业务多为政府代建。 以商业代建为主,在细分领域不断探索。

与国有企业相比,大多数民营企业在市场上升的过程中,不会将代建业务作为收入的主要贡献点。在多次市场变化中,滨江、朗诗、建业、碧桂圆等。逐渐将代建作为增长的第二条曲线,但整体业务比例并不高。2020年后,这些公司开始加速发展,旭辉、中梁等公司开始进入。从进入公司的代理建设特点来看,民营企业可操作范围更广,自由度更高。虽然突破政府建设等高门槛方式的机会更小,但在商业建设和定制建设方面有更多的创新。

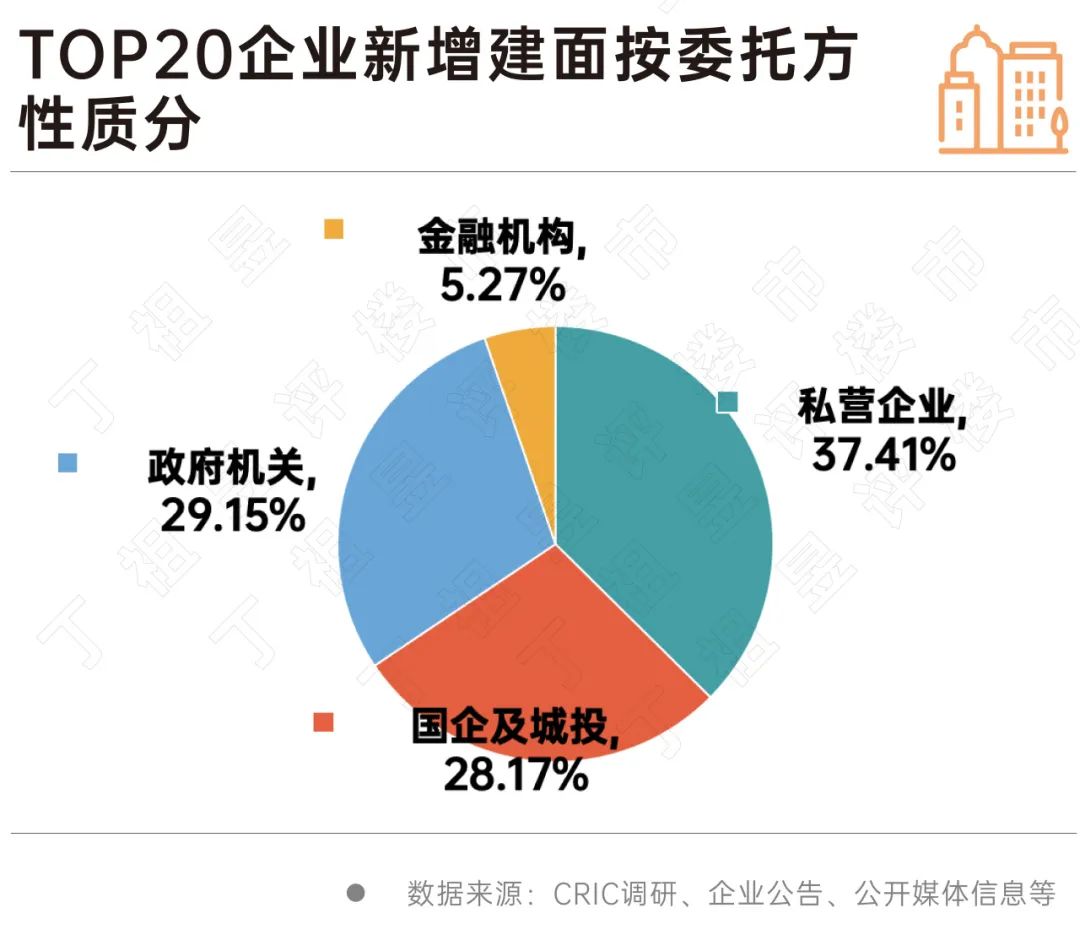

根据CRIC数据,2024年前三季度TOP20公司新增代建的委托方格局总体保持稳定。前三季度,客户比例最高的类型仍然是私营企业,占37%,比上半年下降2%;二是政府部门、国有企业和城市投资委托,各占29.15%和28.17%。

就项目类型而言,商品房项目仍然是代建的主要业务类型,占56%,第二,公共建筑配套项目占22%,商业、工业园区等其它类项目占13%,保障房占8%。

结语

总体而言,虽然代建企业布局数量突破新高,但从规模和扩张意愿来看,只有40%的公司代建业务形成了一定的规模和利润贡献。

在大浪淘沙下,很多代理业务涉及较早但后续还没有发展的公司已经“落后”。虽然新公司正在疯狂扩张,但目前份额不高,竞争也在加剧。

从目前已经进入市场的有一定规模的代理公司来看,中央国有企业围绕政府建设的环城河逐渐转变为社会建设,在主营业务优势的基础上,在细分领域积累经验和特色。民营企业发展受限相对较少,商业建设的实际操作相对灵活。进入基本上是基于本营和房地产发展积累的资源整合。

为了应对日益激烈的市场竞争,在代建行业竞争加剧的背景下,公司仍需不断创新和提高技术实力。

本文来自微信公众号“丁祖昱评房市”,作者:克而瑞研究中心,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com