上半年眼科医院:主动平躺 | 行研

出品 | 妙投APP

作者 | 王路泰

头图 | 视觉中国

核心看点:

支付能力下降是主要原因:白内障业务价格下降,屈光和视光项目需求下降;

行业低迷,高景气地区亮点;

同行间竞争稳定,内卷现象不存在。

国内眼科医疗机构刚刚集体交出了一份不尽如人意的2024年中期报告。

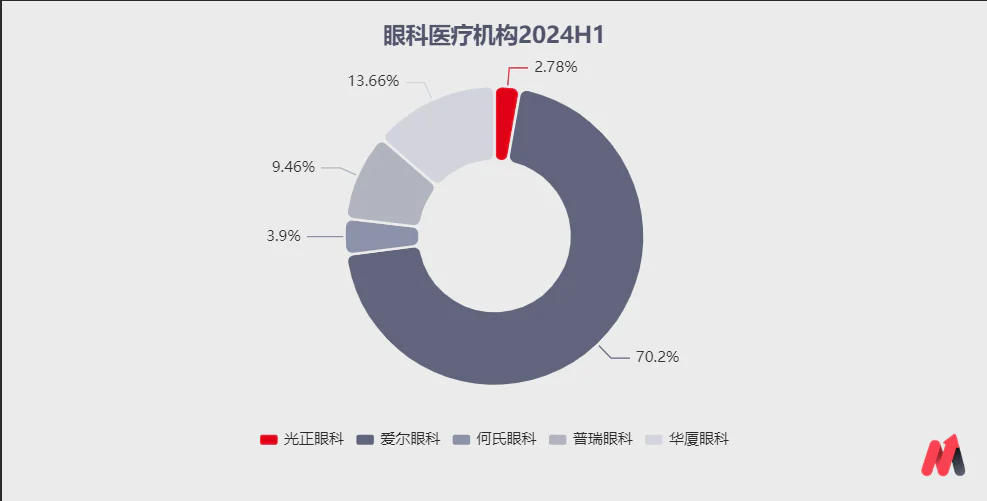

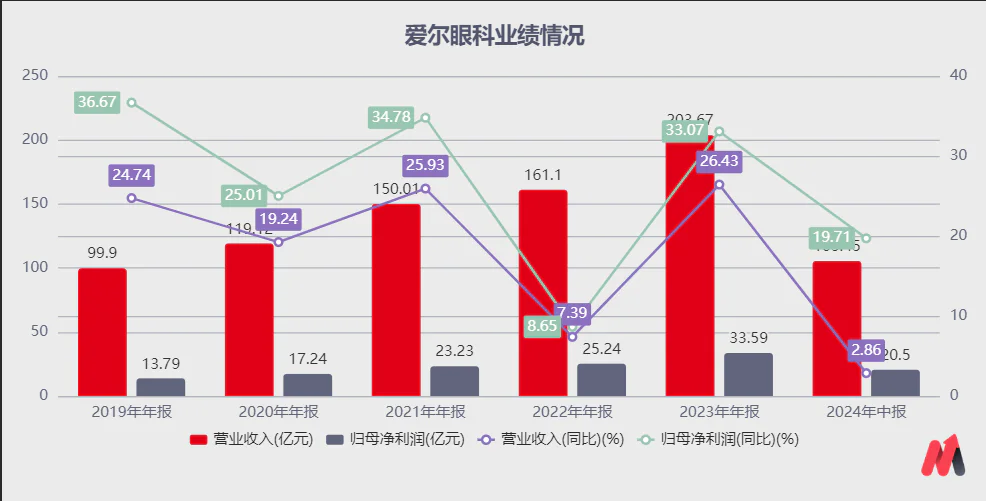

上半年光正(仅计算医疗业务,相同)、爱尔、何氏、普瑞、华厦五家眼科上市公司实现营业收入150.18亿元。从行业竞争格局来看,眼科医疗上市公司表现出超强的竞争态势,即爱尔眼科的收入占总收入的70%以上,而其他四家公司则分为剩余的30%。

(资料来源:choice)

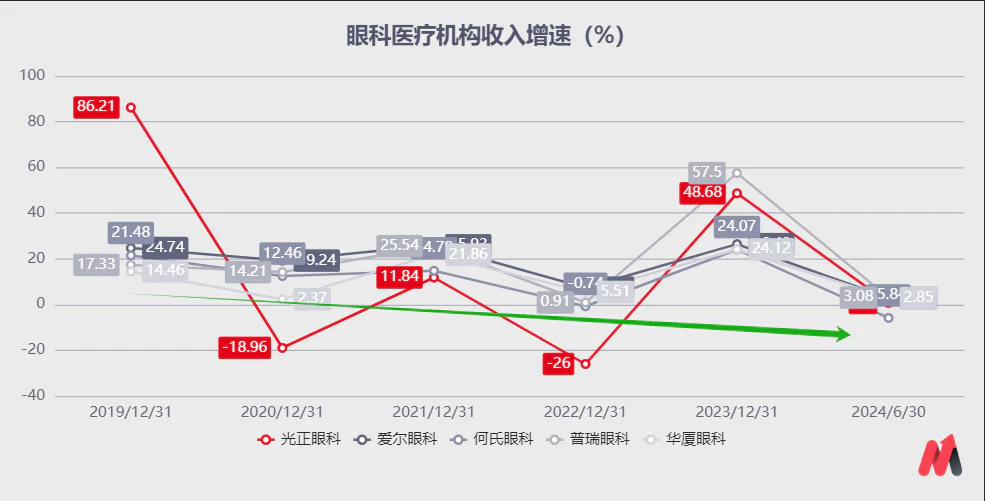

从收入增长率来看,五家公司相对低迷,爱尔、普瑞、华厦的收入增长率在3%左右,而光正和何的收入增长率较低。从归母净利润增长率来看,只有爱尔保持正增长,何氏、普瑞、华厦都是负增长。

(资料来源:choice)

此外,与过去五年相比,除了2023年出行恢复正常后积压需求的快速释放外,五家眼科医院的收入增长率整体处于波动下降的趋势,尤其是上半年。

(资料来源:choice)

综上所述,眼科医院今年中期报告的业务数据具有以下特点:创收难,增利难。所以造成这种现象的原因是什么呢?

支付能力下降是主要原因:白内障业务价格下降、屈光和验光项目需求下降

从收入来源来看,国内眼科医院的业务大致可以分为两类:一类是医疗保险业务,针对眼部疾病,白内障业务是代表性业务;第二类是自付业务,屈光业务涉及近视治疗手术,从事近视预防的验光业务,由患者自付。

第一类业务的支付方比较刚,但需要降价控费;第二类业务不涉及支付方的费用控制,但消费者的支付意愿和能力对这些业务的需求影响很大。

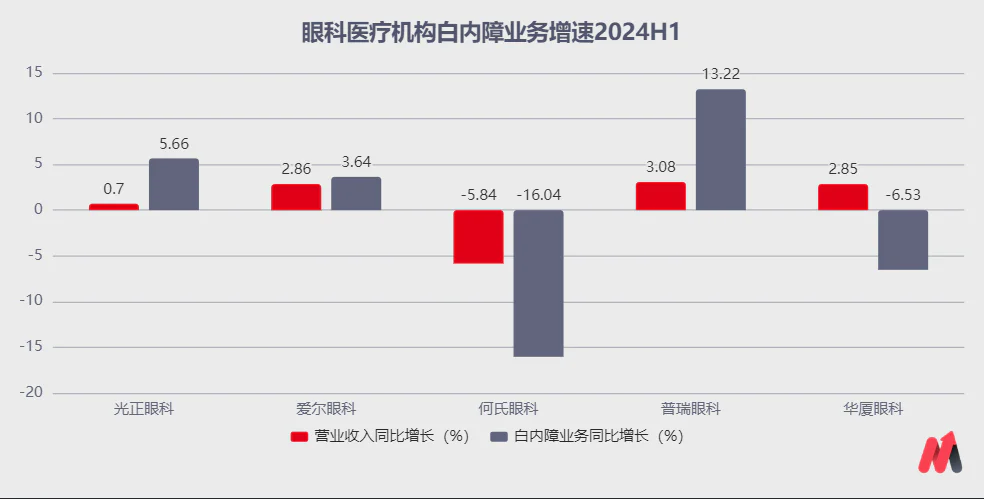

上半年,白内障业务、屈光业务和视光业务明显给这五家医院的收入增长带来了麻烦。

从各医院的业务构成来看,何氏眼科和华厦眼科白内障业务收入同比增速明显下降,主要原因是晶体采集和DRG/DIP控制费导致白内障业务价格有一定程度的下降。当然,一些医院通过推动高价值的多焦晶体来对冲集中采集和降价的影响,这在一定程度上平滑了白内障业务的下降速度。

(资料来源:choice)

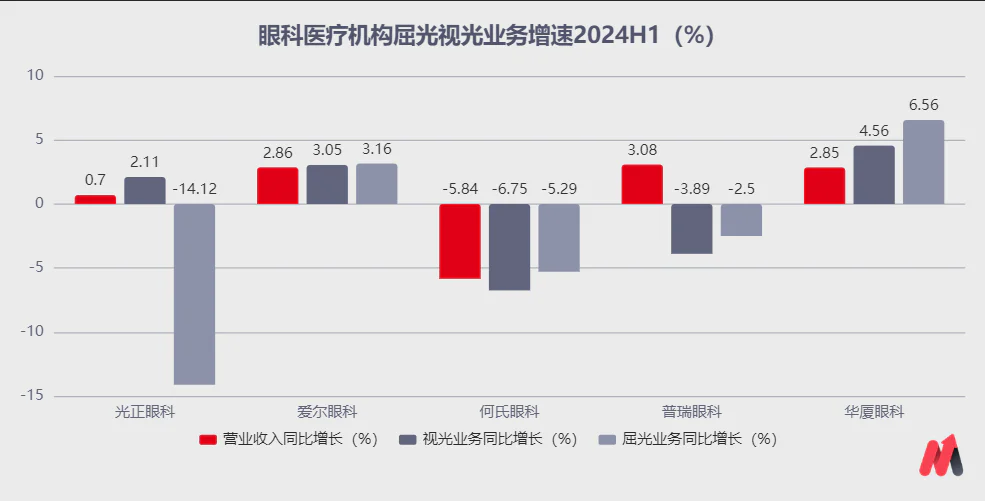

与医疗保险支付的白内障业务相比,自费验光和屈光业务收入下降的现象更加明显。上半年,爱尔眼科的验光和屈光业务与主营业务的收入基本持平;明正、何氏、普瑞的验光和屈光业务明显减少。

(资料来源:choice)

总体来看,支付能力下降是决定五家医院收入增长的主要原因。无论最终支付方是来自医保支付方还是个人,其支付能力的收缩都拖累了行业的增长。

行业低迷,高景气地区有亮点。

虽然眼科行业整体增长相对较低,但不同地区的业绩增长率存在明显差异。何氏眼科今年上半年的市场扩张是五家医院中最差的。在收入下降的同时,白内障、屈光、验光三项业务全面减少。

何氏眼科是一家集中在东北地区的区域性眼科医疗机构,所以收入受区域因素的影响更为明显。

华厦眼科70%的收入来自经济水平较高的华东地区,因此可以实现屈光业务验光业务的高增长,同时白内障业务收入下降。这两部分业务收入的增长率是五家医院中最高的。

由此可见,需求是决定收入增长率的最重要原因,而不是供给。即使在普遍低迷的情况下,需求能力强的地区也有增长的亮点。。

在全球布局的爱尔眼科中,这一点也十分明显。爱尔的营业收入在2024年上半年只增长了2.86%。在不同地区,中国大陆地区的收入同比增长1.70%,占87.65%;港澳台和海外收入同比增长11.95%,比例为12.35%。大陆地区的业务增长速度低于完善地区和经济体的收入增长速度,拖累了公司的整体收入增长速度。

在过去的五年里,上半年2.86%的收入增长率甚至低于2022年,2022年的出行明显受限。可见,出行受阻、就医困难并不是影响患者就医的最大原因,最糟糕的是没钱消费。

(资料来源:choice)

港澳台和海外完善地区的经济相对稳定,与大陆地区的经济低迷相比,对眼科的需求也保持了较好的水平。

可以看出,这些眼科医院上半年收入增速相对较低,受需求不足的影响。在需求相对较好的行业和地区,他们的业务增长仍然表现出明显的亮点。

同行间竞争平稳,内卷现象不存在

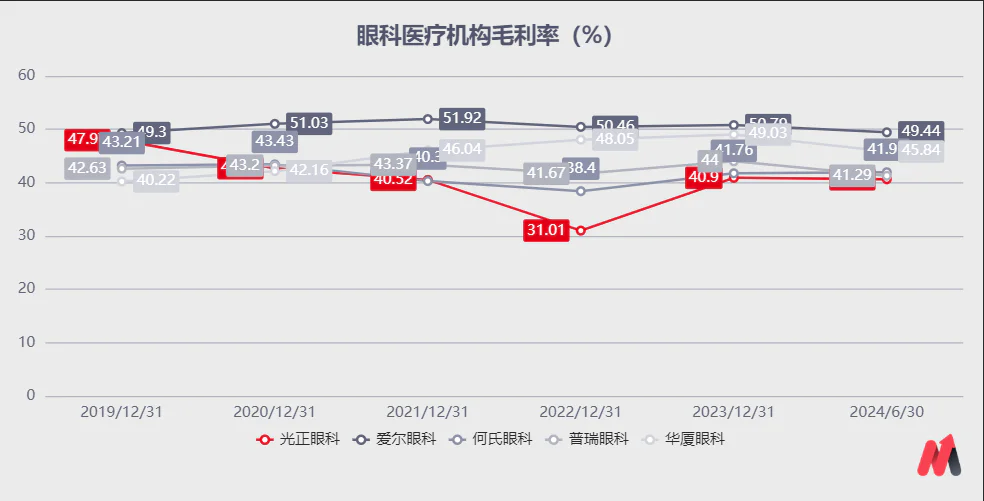

对于大多数行业来说,如果行业增长乏力,参与者通常会通过挤压竞争对手来获得更大的生存空间,也就是人们通常所说的低价竞争和同行内卷。然而,这种竞争往往伴随着盈利能力的快速下降。

从这些眼科医疗机构的毛利率来看,近年来基本保持稳定,没有大幅降价抢占市场,同行之间的竞争趋势相对稳定。

(资料来源:choice)

对于大多数生产企业来说,他们的商业模式是集中生产和分散供应。生产基地通常集中在一个或几个地方,产品通过物流送到每个销售区。对于这类企业来说,规模优势很容易体现出来,更容易发挥价格战的优势。

服务机构完全不同,其区域特征非常明显。由于服务半径的限制,眼科医院往往只能覆盖几个街区的群体,所以规模优势不明显。这种商业特征使得同行之间的竞争不那么激烈。

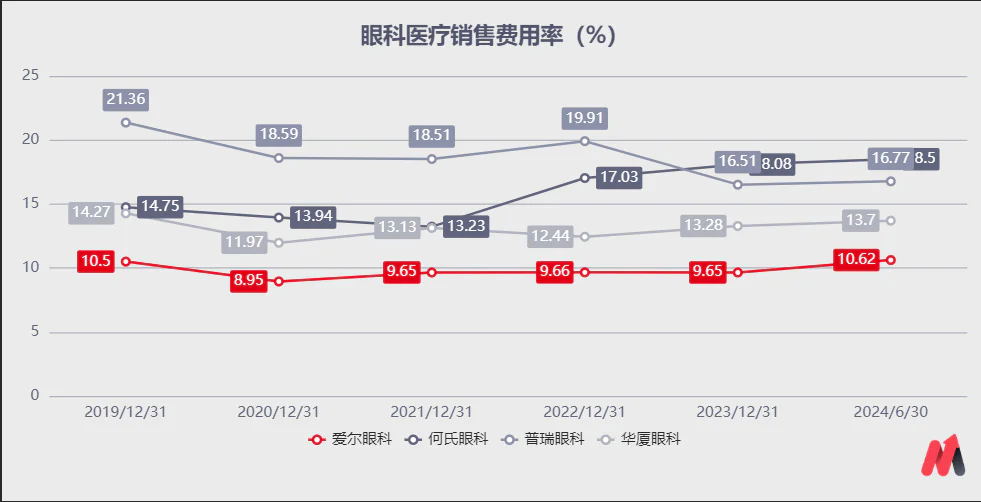

眼科医院的服务区域比较固定,所以要想抢客户,就必须增加营销,从而吸引更多的患者到医院就诊。从这些眼科医疗机构的销售费用率来看,近年来基本保持稳定,没有明显的行为大力推广,抢占市场份额。

(资料来源:choice)

目前国内几家眼科医疗机构的规模都比较小,除了爱尔眼科,行业集中度低,使得同行之间的竞争力不大。

综上所述,从这五家眼科医疗机构的中期报告中,我们可以看到,目前行业的现状是供应相对稳定,需求下降。在这种情况下,每个家庭普遍采取稳定的管理策略,在保证稳定工作的同时控制成本。

从更长的时间来看,随着宏观经济的复苏和居民消费能力的提高,眼科医疗行为将逐渐复苏。医院、设备、人工等医疗机构的成本支出相对固定,收入的复苏和增长将带来利润的快速增长。但目前还没有复苏的迹象,居民的消费无法上升,眼科医疗机构的投资机会也需要等待。

免责声明:本文内容仅供参考,本文所表达的信息或意见不构成任何投资建议,请谨慎作出投资决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com