商店数量触及瓶颈,奈雪的茶叶走进“死路”

生产/零售公园

作家/顾森柒

开业一年后,奈雪的茶叶并没有如愿以偿地踏上高增长轨道。

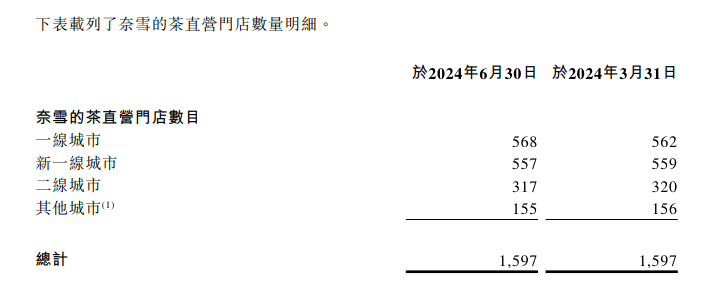

2024年7月18日,奈雪茶披露2024年Q2运营情况,新增48家奈雪茶叶直营店,关闭48家奈雪茶叶直营店,直营店平方根零增长。

值得注意的是,目前奈雪的茶叶不但直营店数量增长停滞不前,加盟店的增长速度也低于预期。

2024年3月,奈雪的茶叶管理层提出了发展目标,未来两到三年将开设2000至3000家加盟店。但是,截至2024年6月底,奈雪的茶叶只有297家加盟店,第二季度只增加了92家。

考虑到2024年以来,新茶市场的竞争越来越激烈,许多新茶企业都在拼命奔跑。加盟开业后,奈雪的茶叶店规模并没有迎来强劲的增长,产品价格依然“高不可攀”。接下来,奈雪的茶叶可能会越来越难以获得更亮眼的业绩,增强资本市场的信心。

坚持“中国星巴克”的故事,奈雪的茶叶即将落入“末流”

与今天的加盟模式形成鲜明对比。作为中国第一批新茶品牌,奈雪在2015年创业之初,完全没有考虑加盟方式,而是专注于“中国星巴克”的故事,坚持高端直销,也主要推广“第三空间”。

总的来说,奈雪的茶叶诞生之初,中国新茶叶市场迅速增长,为其“中国星巴克”的故事提供了优越的发展机遇。根据艾媒咨询披露的数据,2016-2019年,中国新茶叶市场规模从291亿元增长到2044.8亿元,复合年增长率达到91.54%。

由于具有一定的先发优势,并讲述了一个极具吸引力的“中国星巴克”故事,随着中国新茶市场的爆发,奈雪的茶深受金融市场的青睐。根据招股书,奈雪的茶在2017-2021年IPO之前已经完成了五轮融资,C轮融资后估值接近130亿元。

在资本的帮助下,奈雪的茶叶业绩和店铺数量迅速上升,不仅显示出强劲的增长,而且成为业界的佼佼者。根据招股书,2018-2020年,奈雪的茶叶收入分别为10.9亿元、25.0亿元和30.6亿元,复合年增长率为67.55%。

2018-2020年,奈雪有155家茶叶店、327家茶叶店和491家茶叶店。根据燃烧咨询的数据,截至2020年底,根据覆盖城市的数量,奈雪的茶叶拥有覆盖中国最广泛的高端茶叶店网络。根据店铺数量,奈雪的茶叶也是中国第二大高端茶叶店品牌。

但遗憾的是,近年来,随着新茶品牌加盟的快节奏扩张,市场收入大幅占领,坚持直销的奈雪茶越来越难以保持领先优势。

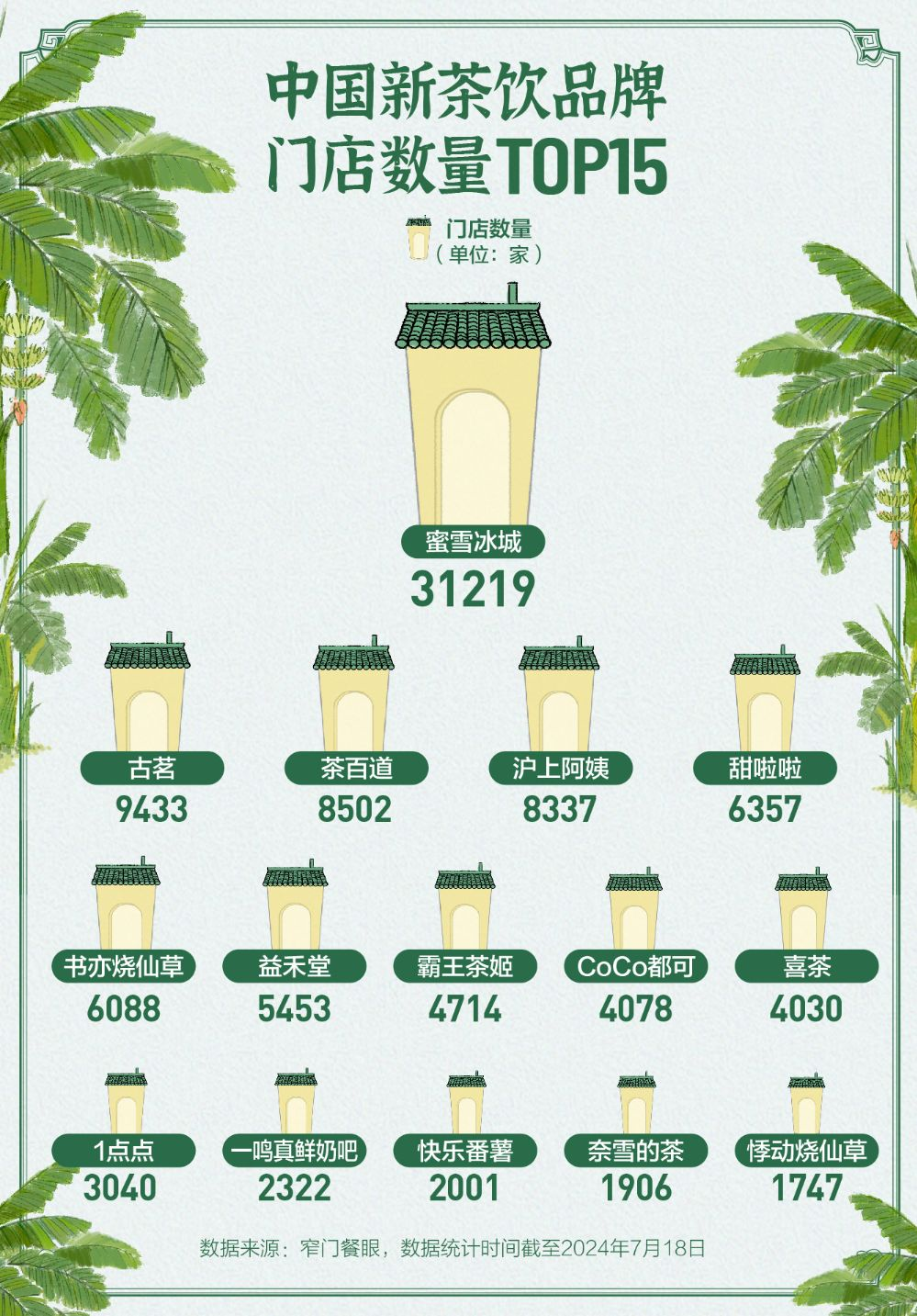

窄门餐眼数据显示,截至2024年7月18日,中国新茶品牌门店数量TOP 十五大榜单中,奈雪的茶叶只有1906家门店,排在第十四位,即将落入“末流”。

值得一提的是,在上述榜单中,排名第八的霸王茶姬不仅成立时间比奈雪的茶晚了两年左右,还讲述了“东方星巴克”的故事。2024年的目标是“中国的销量超过了星巴克中国”。

作为后起之秀的标尺,金融市场很难对奈雪的茶感兴趣。目前奈雪的茶叶股价只有1.79港元/股,与上市初期相比。 港币/股上下高点,缩水90%以上。

二是直营店每况愈下,加盟商难以安心。

正是因为直销模式越来越难以快速扩张,所以很多之前坚持直销的茶叶品牌都加码加盟业务。2023年7月,奈雪茶官宣开启“工作合伙业务”,开放加盟。在此之前,西茶和乐乐茶已经开放加盟

事实证明,开放加盟确实可以让一些茶叶品牌走上快速增长的道路。例如,截至2022年底,西茶拥有约850家门店。2022年11月开业后,门店数量迅速增加。官方数据显示,截至2023年底,西茶门店数量已超过3200家;截至2024年6月底,门店数量已超过4000家。

通过简单的计算可以发现,开业后,喜茶总共增加了3150家商店,平均每月增加175家商店。

不过,如开头所述,尽管奈雪的茶叶已经开放加盟一年,但它并没有复制出行业先行者门店数量迅速上升的商业神话。

这很大程度上是因为自以为是的奈雪的茶对加盟商提出了严格的要求。官方数据显示,奈雪的茶叶之前要求加盟店面积在90-170平方米之间,预算至少98万元。每家店至少需要5名员工,并规定营业额达到6万元的实收率为1%。

相比之下,根据西茶官方发布的《合伙人开店说明》,开一家西茶店的初期投资最低约为40.8万元,其中包括第一家店的合作成本为15.8万元,店的投资成本为25万元,加盟成本明显低于奈雪的茶。

考虑到品牌定位与产品特性非常接近,有喜茶珠玉之前,加盟商很难拿出更多的资金来支持奈雪的茶叶。

正是因为意识到之前的加盟门槛太高,加盟商的主动性被压抑。2024年2月,奈雪的茶主动调整加盟策略,降低投资成本、门店面积、门店方式等条件。个别加盟店最低投资金额只有58万元。

但是,即使降低了加盟门槛,奈雪的茶叶仍然无法铺设更多的加盟店。官方资料显示,2024年Q2,奈雪的茶叶加盟店只增加了92家。

或许是因为,奈雪现有的茶叶直营店作为参考,利润空间有限,举步维艰,让加盟商产生了极大的不安全感。

财务报告显示,2023年,奈雪的茶叶直营店人力、租金、外卖费用分别占20.3%、直营店的营业利润率仅为17.7%,为14.5%和8.2%。

由于利润率有限,奈雪的茶叶直营店数量在2024年Q1零增长。官方消息显示,奈雪的茶叶将继续调整或关闭一些业绩不佳的直营店。

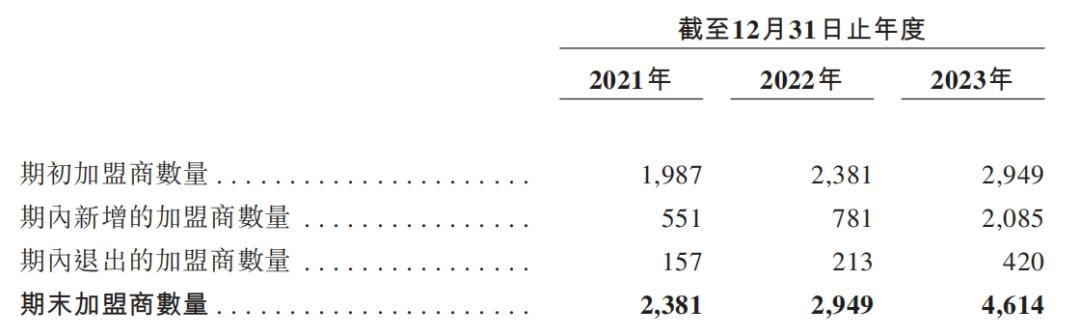

相比之下,2023年,古茶加盟商门店经营利润为37.6万元,加盟商门店经营利润为20.2%。2021-2023年,由于经营状况良好,盈利能力强,古茶加盟商数量从2381增至4614,门店数量由5694增至9001。

一般来说,只有店铺的营业利润率超过20%,才能说服加盟商拿出真金白银开店。奈雪的茶叶店投入产出率太低,很难吸引加盟商加盟。

第三,行业价格战加剧,奈雪的茶面临困境。

如果新茶市场还处于快速发展时期,奈雪的茶会根据自己的节奏慢慢调整运营策略,增强加盟商的信心。不幸的是,中国新茶市场的红利正在触及瓶颈,市场竞争加剧。奈雪的茶面临着“高不成低不成”的困境。

根据艾媒咨询披露的数据,预计2025年中国新茶叶市场规模将达到3749.3亿元,2023-2025年复合年增长率仅为6.05%,同比增长率超过90%,大幅缩小。

尽管行业红利逐渐缩小,但由于进入门槛较低,近几年反而有越来越多的玩家切入新茶跑道。CCFA联合美团发布的《2023年新茶研究报告》显示,截至2023年8月底,在业新茶店总数约为51.5万家,比2020年底的37.8万家增长了36%以上。

行业红利与门店数量暗流涌动,带来的结果,是新茶市场陷入了内卷化竞争,价格战愈演愈烈。

举例来说,2022年初,西茶宣布降价,产品主要价格带从之前的20-30元降至15-19元,平均降价超过30%。近日,书也烧仙草也对外表示,下一步企业将走“质价比路线”,整体商品降至10元左右,未来可能还会推出6元、7元甚至更低的商品。

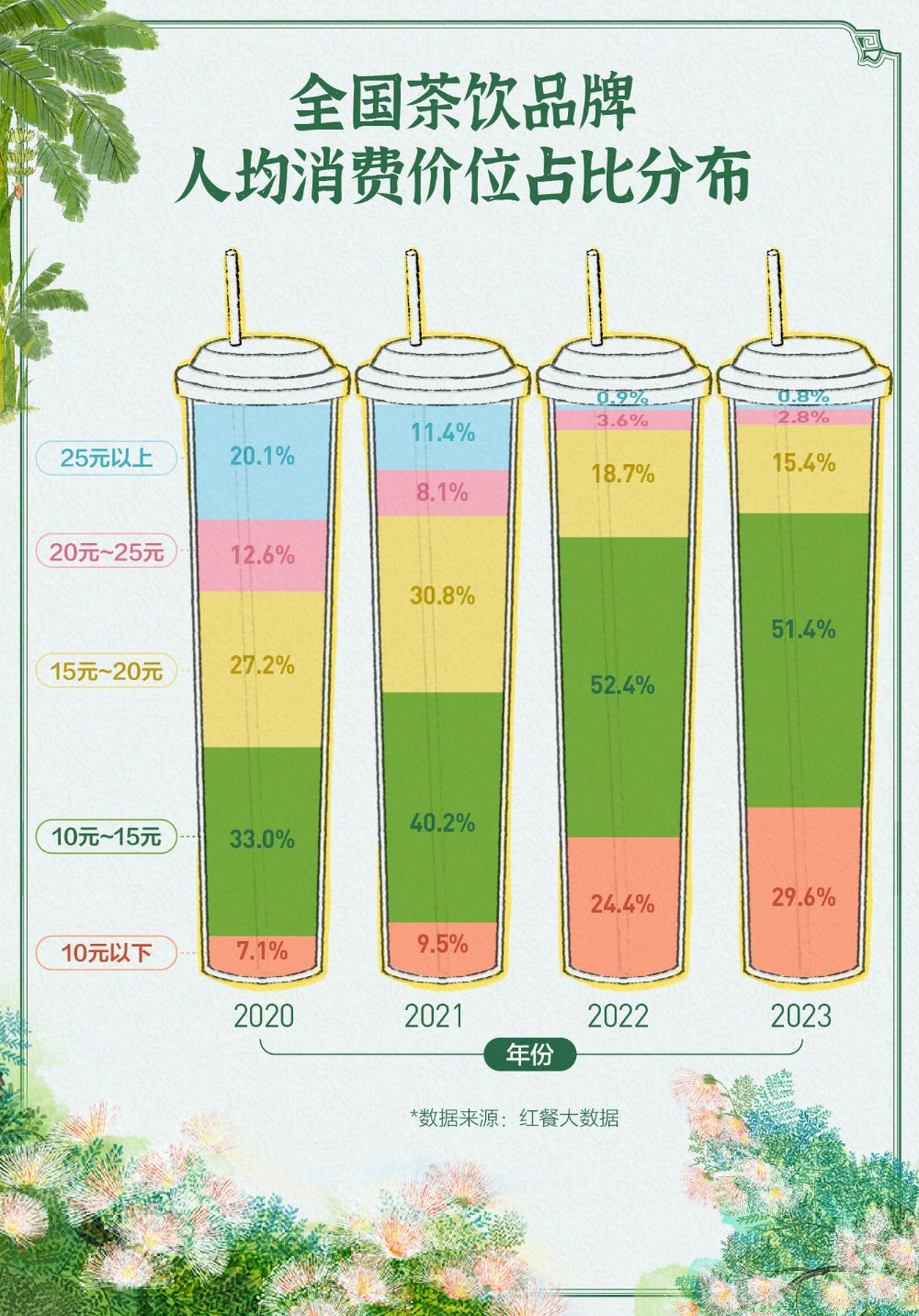

总体而言,红餐大数据显示,2023年,中国新茶品牌人均消费10元以下的比例为29.6%,比2020年增长22.5%。%;超过20元的比例仅为3.6%,比2020年下降29.1%。

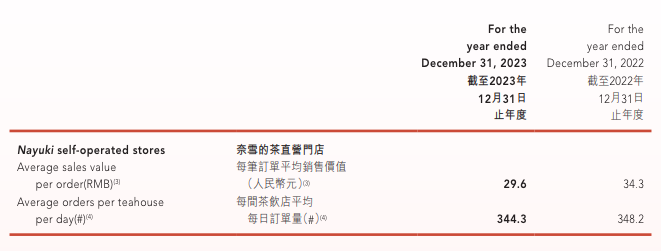

在行业价格战日益激烈的背景下,定位为高端奈雪的茶叶难以明哲保身,不得不降低产品价格。财务报告显示,2023年,奈雪的茶叶平均销售额为29.6元,同比下降13.7%。

但横向对比不难看出,虽然商品价格大幅下降,但奈雪30元左右的茶叶订单量不仅远高于市场主流水平,而且市场潜力非常有限。

根据红餐大数据,中国新茶品牌人均消费 25元 市场份额仅为0.8%,较2020年下降19.3%。%。同时也决定了奈雪的茶叶越来越难以俘获顾客。

财务报告显示,2023年,奈雪每家茶店的日均订单量为344.3单,同比下降1.12%。

奈雪的茶一线、新一线、二线、其他地区的店铺日均销售额均同比双位数下降,其中代表下沉市场的其他地区的店铺日均销售额仅为0.97万元,同比大幅下降18.94%。

奈雪的茶叶之所以没有迎合行业激烈的价格战,大幅降低产品价格,或许都是因为自己的商业模式不能接受。

到2023年,奈雪的茶叶归属净利润为0.13亿元,最终扭亏为盈。

茶作为一种实体经济,不可能无休止地降低成本。如果产品价格大幅下调,奈雪的茶可能会再次陷入亏损的泥潭。

从这个角度来看,奈雪的茶其实面临着两难的局面。如果你想扩大市场知名度,你需要大幅降低产品价格,接受亏损的命运;如果你想继续盈利,你需要保持商品现有的高价格,但市场影响力会触及瓶颈。

无论奈雪的茶叶选择哪种方式,都很难让金融市场和加盟商满意。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com