京东“绝地反击”?想得太多了

北京时间8月15日晚美股前,京东。(JD.US)2024年第二季度财务报告已经公布。综上所述,整体收入增速只有1%出头,相当弱,但略好于更悲观的预期,利润释放再次超出预期是主要亮点。具体要点如下:

1、本季JD.COM直营零售实现收入2339亿元,同比接近零增长。虽然市场预测不高,但仍低于预期的0.4%。行业整体线上零售2Q环比下降5.2%,JD.COM直营收入增速环比下降6%。

具体而言,主要是这个季节,同比增长4.6%的通电产品收益明显下降,根据公司的解释,主要原因是夏季空调、冰箱等热销家电产品销售情况不佳。一般商品零售经过了改变方式的数量期后。,这个季度继续保持8.7%的高增长率,与上个赛季相比,大致持平,稍高于预期。JD.COM在超市、日用等高频消费品方面表现较强。

2、本季度佣金及广告业务收入234亿元,同比增加4%,由于市场预测,环比有较为明显的加速(近3pct),。根据公司的解释,主要是得益于广告收入的强劲增长(双位数增长)促进了服务收入的增长。JD.COM对3P业务的帮助终于开始得到一些反馈。

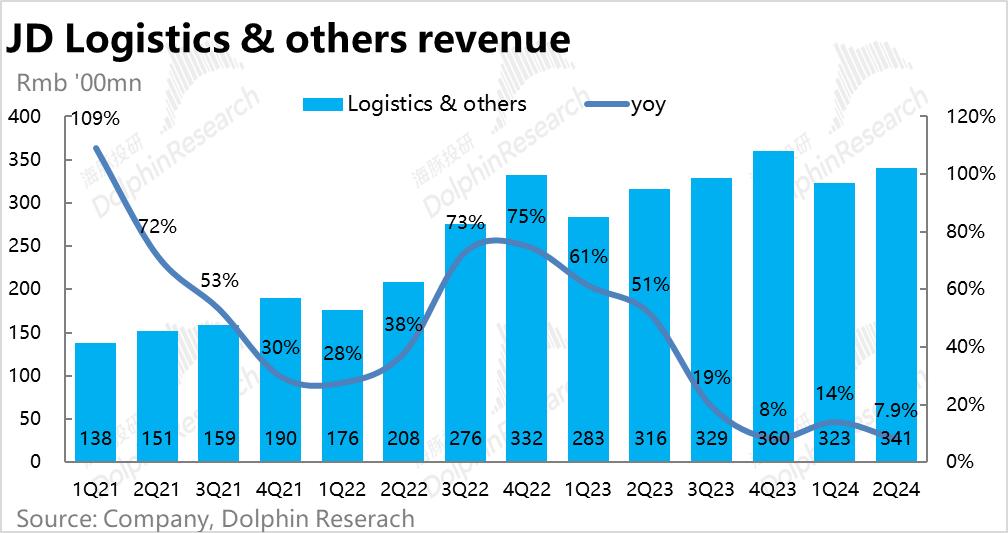

3、本季度物流板块收入增速环比下降约6pct至7.9%,下降幅度与直营零售收入基本一致。。虽然增长放缓,但预期并不高,但实际上略好于预期(1%)。总的来说,物流和零售业务的表现大致相匹配,这是一个中性的表现。

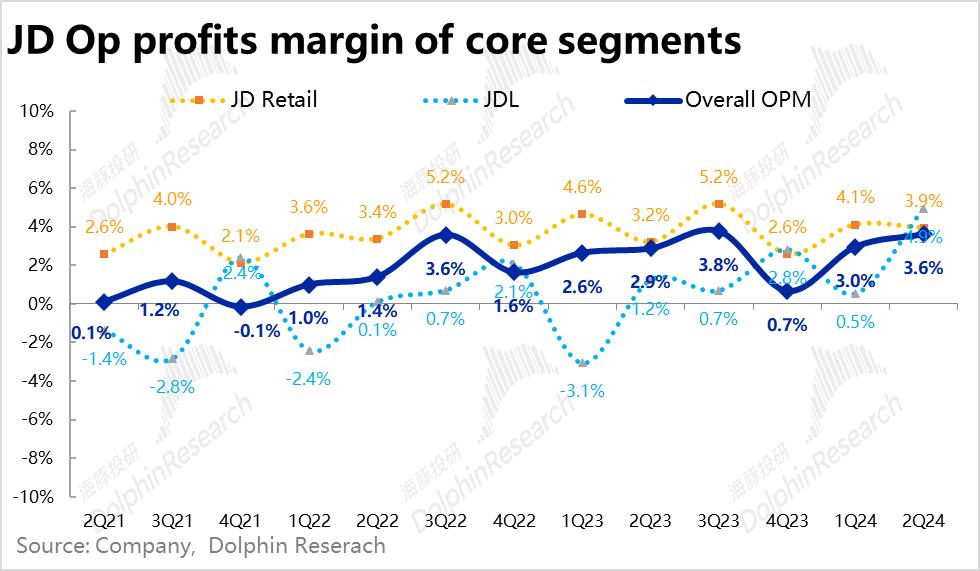

4、尽管从营收的角度来看,每个业务都是全面的增长和减速,京东本季盈利方面的表现十分亮眼,集团整体实现营业利润105亿元,同比增长27%,远超预期的87亿元。

其中,京东商城的核心经营利润为101亿元,较去年同期增长24%,明显高于市场预期的93.6亿元。因为公司之前的保守引导,我们只寻找能够实现利润同比持平的措施。增加营销投入、增加100亿补贴、降低邮政门槛等措施也不利于利润释放。市场对商城板块的利润不是 报 多么高的期望。

此外,京东物流虽然这个季节的增长明显减速,略低于预期,利润释放却十分惊人,本季实现了21.8亿元的经营利润,远超市场预期的8.2亿元。营业利润已经达到4.9%,除20年2Q因疫情影响的异常值外,这是历史的最高水平。可推断,内部应采取较大的降本或优化效率的措施。

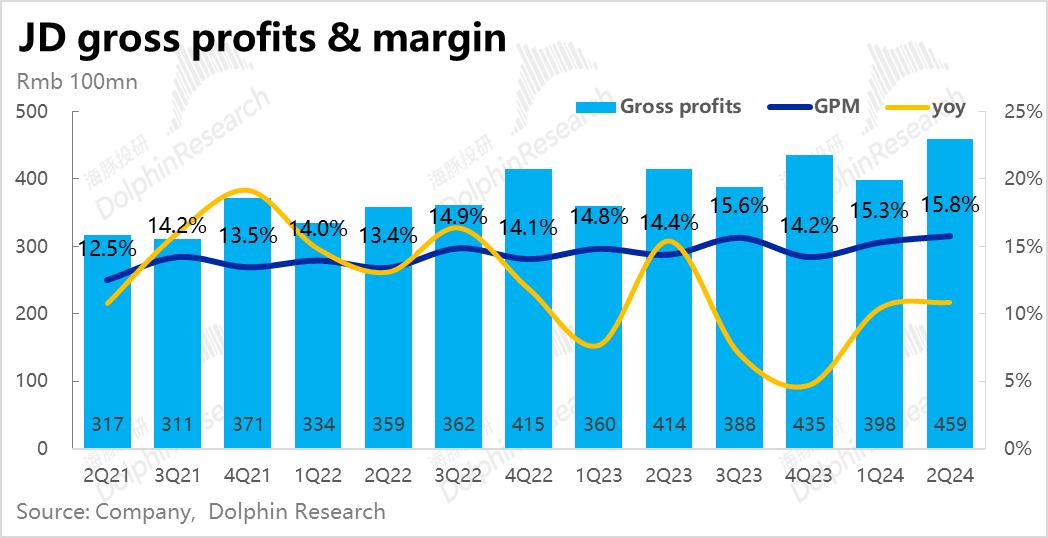

5、从成本和成本的角度来看,这个季度利润超出预期的最大功臣就是毛利率的提高。。当收入同比增速明显下降,且仅略高于1%时,毛利增长率增长至10.9%,与收入增长率之间的gap达到9pct以上,毛利比市场预测增长20亿,无疑是最大的贡献者。

同比增长0.5.5%,毛利率达到15.8%。pct,与去年相比,增长了1.4%。虽然根据公司的解释,主要是企业作为单一零售商的最大优势,改进了采购流程,降低了采购成本,促使毛利增长超出预期。

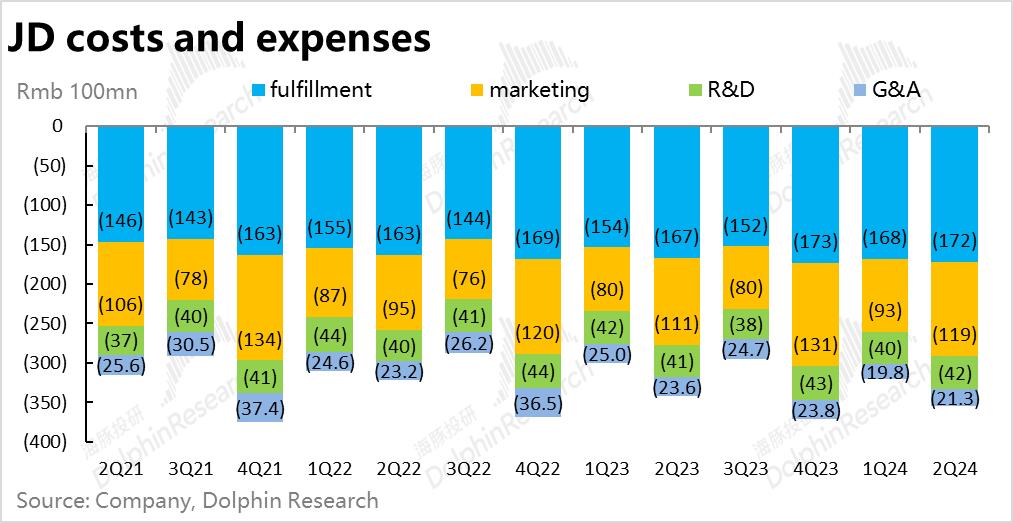

费用方面,营销费用为119亿元,同比增长约8亿元,反映出品宣、补贴的力度确实有所增长,超过预期的113亿。研究开发费用仅同比增长1亿元,管理费用同比下降。整个股权激励下降了30%以上。可以看到JD.COM。对外促进增长的投入,如推广、履约等,在不含糊的情况下,内部费用仍然相当“吝啬”,降低成本的原色并没有改变。总体来看,公司总经营费用为354亿元,比市场预测高4亿元。

海豚投研观点:

总的来说,在相对较弱的背景下,JD.COM的增长端表现也相当弱,跑输了社会零。虽然据公司介绍,分别是中低GMV和双位数的单位增长,但不可能。 反应 收入方面。只是赚个大喊大叫,却没有看到真金白银,有点“白忙活”。

不同的是,JD.COM之前释放的收入和利润都是零增长的悲观预期,目前盈利能力有所提升。事实上,JD.COM作为一家在线零售商,其业绩真正的边际优势是:

a. 毛利率方面,阿里战略性撤离直销零售后,面对供应商的激烈讨价还价,JD.COM这种承担库存风险的零售商,挤出了一点毛利率;

b. 边角料作为商流和物流双直营的在线零售商,挤压成本的能力实际上更强;

c. 调查显示,在推进家电补贴的过程中,由于在线零售的一般过程更加透明,JD.COM是直销零售,毛利率超出预期,海豚君不排除,JD.COM对推进设备更新的大政策有一定的好处。

由于实际利润表现超出预期,JD.COM改变了原有利润和利润零增长的指南,改为全年调整后的利润引导。(adj. net profit规格)上升到双位数增长率。

但事实上,上半年同比增长了45%,下半年能否更好其实是个问号。但这一次,采购价格压低带来的毛利率超出预期,公司电话会私下沟通中传达的低价通过直接采购压低价格,说明JD.COM未来还是直接零售。

目前直销零售甚至不如社会零售增长,海豚君仍然认为JD.COM是大环境消费和行业竞争加剧中最弱的一个。在这种情况下,所谓的收益超出预期只是短期刺激。在直销零售停滞不前的情况下,股价的支撑仍然来自股东的回购。

然而,在回购方面,JD.COM的动力明显减弱:本季度,JD.COM再次回购了21亿美元的股份,上半年累计回购了所有股本的7.1%。即使去掉之前发行的15亿美元可转换债券,也已经减少了总股本的4.2%左右。

但是,有一个问题是,JD.COM目前剩余的回购额度只有4亿美元,所以如果不增加额度,下半年将无法维持目前的回购力度,JD.COM也私下表示,短期内很难高韧性回购额度。

因此,就JD.COM的财务报告而言,海豚君认为利润超出预期带来的边际利润更多的是在超过悲观预期的情况下带来的短期修复,而另一种股价支撑——回购是边际下行的,而在股价的长期支撑——直销零售的增长方面,即使在系统更换的刺激下,核心带电商品仍然低迷。在营收增长的明确转折点出现之前, 在长逻辑下看好京东的时刻还没有到来。

本季度财务报告详细说明

通电商品走弱,快消和3P更好。

1、直营零售业务占比最大。,本季度实现收入2339亿元,同比接近零增长,虽然市场预测本来就不高,比预期低0.4%。与行业整体线上零售2Q环比下降5.2%相比,京东直营收入增速环降6%以上,高于行业。

具体而言,主要是这个季节,同比增长4.6%的通电产品收益明显下降,虽然市场预测同比下降3.6%,实际表现仍然低于预期的1.1%。根据公司的解释,主要原因是夏季空调、冰箱等热销家电产品销售情况不佳。

而且之前受到直营改3P模式变更的影响。普通商品零售经过数量期后,这个季度继续保持8.7%的高增长率,与上个赛季相比,大致持平,稍高于预期。从中可见,在商超、日用、服装美妆等高频或需要补强的品类中,京东比较关注。

但是需要注意的是,在降低了直营免邮门槛之后,直营大商超类业务原本要摸到的盈亏平衡门槛又要拉回来了。

2、平台业务收入:主要面向3P商家本季度佣金及广告业务收入234亿元,同比增加4%,由于市场预测,环比有较为明显的加速(近3pct),。根据公司的解释,主要是得益于广告收入的强劲增长(双位数增长)带动了服务收入的增长。虽然我们无法确定3P业务GMV的增长来自多少,但多少来自takee。 rate的改进。但是可以肯定的是,JD.COM对3P业务的帮助已经开始得到反馈。

3、物流和其它服务:包括京东物流,达达快递。本季度物流板块收入增速同比放缓约6pct至7.9%,下降幅度与直营零售收入基本一致。。虽然增长放缓,但是比预期稍微好一点(1%)。总体而言,零售业的表现是一致的,比较中性。

增长虽然较弱,但利润释放却远远超出预期。

总结以上所有业务,本季度JD.COM整体营收同比增长1.2%。虽然从绝对的角度来看,到2914亿元,1%出头的增长率显然相对较弱。但是市场预测只有0.9%。,所以也不算出意想不到的坏消息,京东在这个居民去杠杆化、消费大降级的过程中大伤了精力。

仔细观察各个板块的表现,

1)最核心的本季度京东商城利润同比增长1.5%,环比下降5.3.pct,但是略好于预期的0.6%;

2)京东物流(JDL)这个季度的收入为442亿元,增速环比下降7pct。 到7.7%;

3)包括Dada和其他创新业务,本季同比大幅下降35%,大大低于预期。因为达达还没有独立披露自己的表现,我们无法拆分。但是可推测京东对于无利可图的边缘业务正在继续大力撤销。

但是,尽管从营收的角度来看,所有的业务都是全面的增长和减速,在利润方面这一季JD.COM的表现非常亮眼,集团整体实现营业利润105亿元,同比增长27%,远远超过预期的87亿元。

具体来说,分板块:

京东商城经营利润101亿元,较去年同期增长24%,明显高于市场预期的93.6亿元。由于公司之前的保守引导,只希望实现利润同比持平。

JD.COM的一系列措施,如100亿补贴、增加营销、降低包邮等。,迎合消费退化。到目前为止,这只是表明1P和3P之间,1P仍然是JD.COM作为在线零售商的根本。3P一直是扩大商品丰富度的“补充”角色。所谓让步,只是营销的噱头。

在1P充当主角的情况下,真正让客户受益并不容易,但JD.COM能够平衡的是,在1P模式下,对手逐渐退出后,在供应商的采销过程中疯狂讨价还价,让收入不下降,同时尽可能保持自己的利润。

2)京东物流,虽然这个季节的增长明显减速,略低于预期,利润释放令人惊叹。本季实现了21.8亿元的营业利润,远超市场预期的8.2亿元。营业利润率已经达到4.9%,除了20年2Q疫情的异常值外,已经达到历史最高水平。

将履约成本同比增长3%视为内部物流收入的增长,收入方大幅放缓至8%以下,这往往意味着外部物流收入的增长也非常明显。

结合中通等一些快递同行在“市场占有” vs “盈利”的天堂一般逐渐向盈利倾斜,物流原本是收入增长和成本控制的双向驱动业务。海豚君在这里合理怀疑,JD.COM物流开始下大力气控制成本,释放利润。

3) 包括达达和创业业务在内的在其他业务领域,虽然营收大幅萎缩,但本季度亏损仅超过2亿元,达到6.7亿元。其中,与上季相比,达到本季度仍亏损7亿元略有扩大,没有明显改善迹象。

第三,降低购买价格,提高毛利率是盈利预期的最大贡献者。

因此,从成本和成本的角度来看,商城和物流板块的利润超出预期的根源是什么?

在本季度营收同比增速明显减速且仅略高于1%的情况下,毛利方面,毛利增长率增长至10.9%,与收入增长率之间的gap达到9pct以上,超过20亿元的市场预测,无疑是利润超出预期的最大贡献者。

同比增长0.5.5%,毛利率达到15.8%。pct,与去年相比,增长了1.4%。虽然由于3P服务等高毛利收入比例的增加,毛利率有增长的长期趋势,但实际增长率仍高于预期。根据公司的解释,主要是企业作为单一零售商的最大优势,改进了采购流程,降低了采购成本,促使毛利增长超出预期。

2、费用方面,营销费用为119亿元,同比增长约8亿元,反映出品宣、补贴的力度确实有所增长,超过预期的113亿。

同比增长仅为3%的履约费用,略高于直营零售的增长率。,反映出降低包邮门槛和单量增长率>GMV增长率>收入增长率的结果,但偏移幅度不大,在可接受的范围内。

在相对偏内部的费用中,研究开发费用仅同比增长1亿元,管理费用同比下降。整个股权激励下降了30%以上。可以看到JD.COM。对外促进增长的投入,如推广、履约等,在不含糊的情况下,内部费用仍然相当“吝啬”,降低成本的原色并没有改变。

总体来看,公司总经营费用为354亿元,比市场预测高4亿元。但是由于毛利率上升幅度较大,促使最终经营利润仍高于预期的18亿(20.7%)。

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com