坚持长期投资,JD.COM后劲显现。|智氪

八月十五日,京东24Q2财务报告一经公布,便迅速登上各投资平台热榜。

在京东超市场预期业绩的高讨论度背后。2024年第二季度,收益方企业实现营业收入2914亿元,Non-GAAP归母净利润为145亿元,同比增长69%。。

这种利润增长率在已经公布业绩的互联网公司和电子商务平台中是一个非常突出的水平,尤其是在2024年,“内卷气氛”浓厚的时候,JD.COM集团仍然不容易实现大规模盈利释放。金融市场也积极回应了这一财务报告,美股涨幅为4.25%。

所以,除了辉煌的业绩之外,京东这份财务报告还透露了哪些细节?

利润增长来源于内生动力。

JD.COM的利润增长率在各个口径的利润水平下表现强劲。京东24Q2在经营利润(去除财务费用和各种金融收益)视野下,同比增长27%,达到105亿元。Non-在GAAP经营利润(折旧摊销进一步消除等)的视野下,JD.COM24Q2为116亿元,同比增长33%。

企业利润的增长无非是由于经营效率的提高。JD.COM集团的利润增长率可以大大超过营收增长率,同时也有超出预期的增长,主要来自于运营的提升。,业务利润率从去年同期的2.9%提高到3.6%。

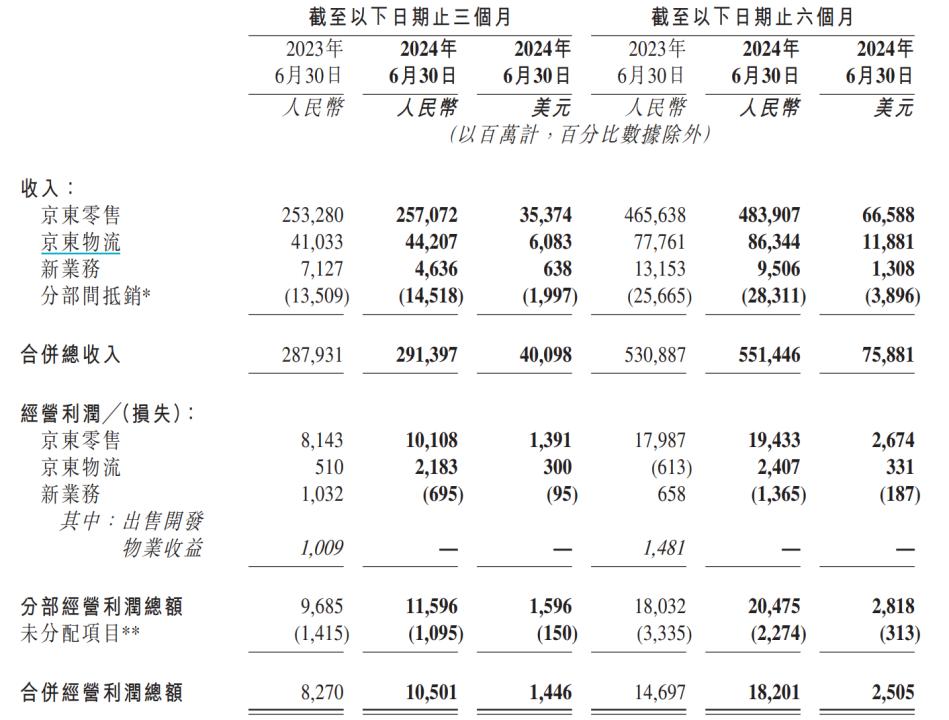

从业务分部利润的角度来看,京东零售、京东物流两大核心业务均实现了经营利润的提升。其中,JD.COM零售24Q2的经营利润从去年同期的81.43亿元增长到101.08亿元,而JD.COM物流的经营利润从去年同期的5.1亿元增长到21.83亿元,这基本上接近JD.COM集团利润增长的贡献。

就业务分部利润率而言,从3.2%到3.9%,京东零售24Q2的营业利润率提高到3.9%。,京东物流的营业利润率从1.2%上升到4.9%。

图片:JD.COM业务分公司业绩数据来源:公司公告,36氪整理

JD.COM在收入表现上当然也有结构性的亮点。

第一,在自营业务方面,确立了日用百货商品收入增长的逻辑。去年线下消费情况恢复后,2023年超市业态限制以上消费品零售额同比下降0.4%,JD.COM日用品收入增速也受市场影响。但上半年,超市业态限制以上消费品零售额同比增长2%。在行业景气度的催化下,今年Q1/Q2JD.COM日用品百货收入分别增长8.6%/8.7%。

第二,3P业务开始在收入端发挥作用。本季度,JD.COM平台和广告收入为234.25亿元,同比增长4.1%。自去年JD.COM增加3P业务权重以来,一直没有体现在财务数据上。然而,从今年开始,体现3P业务的平台和广告收入增长率开始逐季增长,预计未来季度将会有更亮眼的表现。

少数“长期主义者”

今年以来,各大电商平台相继做出了从“价格力”到GMV的发展战略变化。背后的信号是,单纯的低价可能既不能得到消费者的认可,也不能为平台和商家搭建的生态创造财富。

JD.COM是为数不多的没有从单一价格层面扩大竞争力的平台,而是聚焦于商品,价格,服务,全面提升用户购物体验。

在产品方面,JD.COM通过丰富第三方商家生态,为消费者提供多样化的购物选择。

自去年春晓计划发布以来,JD.COM对第三方商家的支持力度不断加大,目前已覆盖。 32项帮助商家的措施,如AI开店、直播鼓励等。据JD.COM官方披露,第二季度新增第三方商户数量较第一季度增长46%,并吸引爱马仕香水美妆,SAINT 圣罗兰,LAURENT,Massimo 更多的服装美妆品牌,比如Dutti,进驻京东。

在价格方面,第三方商家数量的增加本身就为客户提供了更低的价格选择,而JD.COM则通过补贴锦上添花。

在业绩简报会上,JD.COM指出,其低价主要是通过引进白色商品和直接采购来形成的,而不是以牺牲产品质量和服务水平等客户体验为前提,榨取合作伙伴的利益为前提,而是依靠规模效应和技术驱动的供应链不断创新来挤出中间的价格和水分,提高效率,从而实现低价。

同时,根据公开信息,自上半年以来,JD.COM已与20多个省市合力推进家电新旧置换,JD.COM618期间推动700多个品牌同比增长100%以上。第二季度JD.COM100亿元补贴推出美妆加礼后,8月份进一步加大力度,投资超过30亿元聚焦整个美妆品类,不封顶,不仅让用户实惠,也有利于品牌和商家新用户的增长。

在服务端,JD.COM为用户提供差异化服务,实施高值战略,通过送货上门、包邮、免费上门退货、晚赔付等服务业务覆盖率的不断提升。

贴心服务本质上可以看作是价格的另一种体现,同时可以明显提升消费者体验,增强用户粘性。根据公司披露,JD.COM在直销接近全覆盖后,免费上门退货服务。三方商户的覆盖率也提高到90%以上。截至第二季度,京东自营食品和饮料近5万家,第三方食品店数万家,为用户提供“不爱吃退货”服务。

通过一系列全方位、立体化的用户体验提升措施,第二季度,JD.COM活跃用户数量和用户购物频率保持两位数增长势头。,另外,本季度3P交易用户和3P订单量都在加速增长,POPGMV的维持也保持了较快的市场增长,对于长期的展望,JD.COM仍然认为3P订单量和GMV的比例将超过直销,

京东零售业的经营利润在本季度开始强势的重要原因之一,就是没有单纯依靠价格战,通过为用户提供高质量感受的目标群体,实现平台、三方商家和消费者价值的共同提升。

千亿R&D和千亿资本支出

尽管降低包邮门槛、免费上门退货等服务并未直接体现价格,但其背后相应的实际上是巨大的履约费用。

京东扩大服务覆盖面的信心,源于京东多年来高韧性资本支出、数字R&D投资效果显现后盈利能力的大幅提升。

据JD.COM介绍,截至第二季度,JD.COM供应链基础设施资产规模已达1560亿元,建成了六大网络,包括仓储网络、综合运输网络、最后一公里配送网络、大型网络、冷链网络和跨境网络。

同时,在R&D,JD.COM物流通过操作自动化、操作数字化和决策智能化,不断寻求成本和效率的平衡和感受的提升。目前,JD.COM物流已获得4万多项授权专利和软件,其中2万多项专利涉及自动控制和无人技术。

数字化运营带来的效率提高,边际成本降低,物流系统逐步完善后形成的规模效应,,变成从去年同期的8.27%到11.88%,京东物流24Q2的毛利率从1.2%上升到4.9%。而且物流业务利润率的不断提高,也为京东扩大零售业务包邮、免费退货服务覆盖面提供了底层资源支持。

除此之外,JD.COM继续推动云计算、大数据、AI等数字技术在实体行业的落地和应用。在JD.COM618期间,言犀数字人携手5000个品牌顺利播出,累计观看人数超过1亿。JD.COM直播间出现了21位总裁数字人,开始了业内首位总裁数字人的大规模实践。

公司透露,自2017年全面向技术转型以来,到第二季度,JD.COM的R&D投资已经达到近1300亿元。技术进步和要素生产率是决定一个经济体潜在增长率的核心因素。对于企业来说,R&D投资也是公司的长期竞争力。JD.COM作为一家科技零售企业,在R&D持续投资,为公司未来的可持续增长奠定了基础。

重估京东

在过去的很长一段时间里,JD.COM一直在等待资本市场的认可,而JD.COM是主要投资商业模式的资产。然而,在本季度利润大幅释放后,JD.COM坚持长期主义,为用户提供高质量的供应目标群体,这无疑证明它是有效和有活力的。

此外,在投资者保护方面,JD.COM24Q2在香港和美国的回购总额高达21亿美元,占公司24Q1末流通股总额的4.5%。上半年,JD.COM累计回购总额已达33亿美元,占去年年底流通股的7%,也显示了企业对自身长期价值的认可。

从估值来看,JD.COM利润大幅释放后,市盈率只有10倍左右,在众多互联网公司中处于相对较低的水平。对于未来的利润前景,JD.COM在业绩会上指出,中长期利润率目标将是高个位、稳定的利润增长。

总的来说,目前京东的估值水平并没有体现出企业的长远价值,现在,正是重新评估京东的好时机。

*免责声明:

文章内容仅代表作者观点。 。

市场有风险,投资需谨慎。在任何时候,本文中的信息或意见都不构成对任何人的投资建议。在决定投资之前,如有必要,投资者必须咨询专业人士,并仔细做出决定。我们无意为交易者提供包销服务或任何需要具备特定资质或许可证的服务。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com