日元套利交易是日股历史性暴跌的罪魁祸首吗?

八月五日,日经平均指数创下历史最大跌幅。市场相关人士关注的是以外汇市场为舞台的“日元套利交易”,这是这次暴跌的机会之一。很多人认为,日元套利交易的持续增加导致了日块的急剧增值,并与股票下跌产生了共鸣。回顾过去,日元套利交易在1998年和2007年达到顶峰,这与随后的市场动荡有关。若探索“日元套利交易”机制的反复膨胀和崩溃,则可从一个方面看出金融市场的扭曲。

日元套利交易是什么?

这是一种借入低利率日元,以高利率投资美元,从而获得利率差收益的方法。这是一种关注不同国家利率差异的套利。(Arbitrage)交易之一。

在将借来的日元兑换成高利率货币的过程中,日元会出售,所以日元的贬值压力会给日元的汇率带来,相反,日元的增值压力会在交易消除的情况下带来。

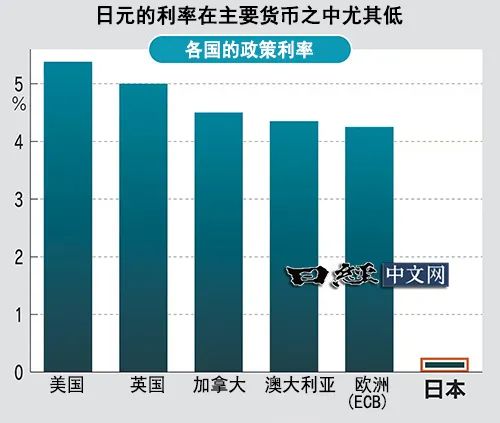

在日本,到2024年3月8年,负利率作为日本银行(央行)大规模宽松政策的一部分,一直持续到2023年7月,美国迅速推动加息。负利率解除后,日本的绝对利率仍然很低。一个月期货的日美利率差距仍然达到5%以上,日元套利交易一度变得活跃。

从事日元套利交易的主体多种多样。除对冲基金等投机者外,还有主权财富基金、金融企业、涉足外汇保证金等。(FX)个人投资者交易。他们通常把日元换成美元,然后投资存款和债券,但也有用一些钱买股票的情况。贷款人主要是有日元存款的外国银行。

日元不是套利交易中唯一的融资货币。在世界主要国家中,利率相对较低的瑞士法郎和人民币也被重视为套利交易的融资货币。但对于对冲基金等专业人士来说,交易量大、流通性丰富、易于交易非常重要,所以他们经常选择日元。

套利交易也有弱点。那是汇率的剧烈波动。为了获得利息收入,需要时间。如果汇率在此期间大幅波动,利息差收益就会消失。可以说是一笔有风险的交易。

历史上第三次日元套利交易热潮

事实上,这是过去30年来第三次出现日元套利交易热潮。1998年出现了第一个高峰。当时日本国内金融动荡加剧,日本银行在市场上筹集资金时被要求提高利率。“日本溢价”(Japan Premium)”。外国投资者可以以低廉的成本筹集资金。来自前美国的所罗门兄弟。(Salomon Brothers)约翰·梅里韦瑟重量级债券交易员(John Meriwether)美国大型对冲基金长期资本管理公司领导(LTCM)许多基金和金融机构都参与了日元套利交易。借助筹集的资金,LTCM将投资资金增加到本金的几十倍,并大量购买俄罗斯国债,其实际价值低于理论价格。到1998年6月,日元汇率持续下降,日美两国进行了联合干预,但仍未阻止日元销售,至8月日元跌至147日元。

在雷曼困境之前的2007年左右,第二次热潮发生。截至2006年,美国连续17次加息,2年内将基准利率提高4%以上。为了应对通货膨胀,欧洲不断提高利率,而日本则保持利率不变。瑞穗银行首席市场经济学家唐镰大辅表示,当时日元套利交易扩大,“在欧洲,甚至有提供日元计费购房贷款的趋势”。换言之,如果以低利率筹集日元,并以符合本国国内市场利率放贷,则可增加利差。

之后,由于俄罗斯金融危机导致LTCM企业破产,次贷危机暴露在水面上,第一次1998年和第二次2007年的热潮最终以投资者平仓的快速推动告终。因此,日元汇率明显转为增值。

造成日元套利热潮(第三次)的原因是新冠肺炎疫情的蔓延和俄罗斯和乌克兰的冲突。由于供应链混乱,食品和能源价格飙升。为了应对通货膨胀,美国迅速加息,而日本利率一直徘徊在负区间。

此外,日本的贸易收支因进口成本上升或其他原因而恶化。日元空头需求扩大。除利率差外,从供需角度来看,投资者认为日元增值风险较低,因此日元套利交易进一步扩大。

虽然也有观点认为,目前日元套利交易规模将达到数百万亿日元,但缺乏准确的数据。许多人指出,即使是日本政府和日本银行也无法掌握日元套利的准确规模。

在没有准确数据的情况下,可以用来推断日元套利交易规模的数据之一是日本银行公布的外国银行日本分行的账户(资产)。原因是海外投资者通常在日元套利交易的情况下向外国银行借钱。截至2024年3月,外国银行日本分行账款已超过13.5万亿日元,是2022年1月的两倍多。

另外,国际清算银行(BIS)每个季度公布一次日元贷款数据等也是推断日元套利交易规模的线索之一。

八月五日股市暴跌和日元套利交易

8月5日,日经平均指数下跌4451点,跌至31458点,创下历史上最大单日跌幅。市场上的一些人把这次股市暴跌归因于日元套利交易。在过去的第一次和第二次日元套利热潮中,LTCM等投机基金将借入的日元资金投入高风险资产,承担超出预期的风险,导致类似的交易可能出现膨胀联想。

日元套利交易清算的导火索是日美货币政策方向的转变。

7月31日,日本银行在货币政策决策大会上做出了提高政策利率的决定。日本银行总裁种田和男子也在会后的新闻发布会上表现出积极的态度,继续加息。如果日本和美国的利率差缩小,日元的增值压力会增加,导致利率差收入减少。

由于日本银行出人意料地提高了利率,涉足日元套利交易的对冲基金机构开始迅速实施卖出日元、买入美元的仓位清算。日元套利交易之所以迅速减仓,不仅仅是因为日美利率差缩小。每年销售日元,购买美元所获得的利息差收入约为8日元(每日0.02日元)。由于难以承受足以造成利率差收益挥发的价格波动,这些机构突然加速了日元套利交易的减仓步伐。

与此同时,个人投资者的外汇保证金(FX)日元空头仓位清算也是日元增值的原因之一。(Gaitame.神田卓也,com综合研究所调查部部长。同时撤销基金和个人FX交易。7月初,日元汇率跌至1美元兑161.96日元(日元跌至37年半至今最低水平),8月5日一度涨至1美元兑141.5。~141.9日元。日元增值幅度在不到一个月内达到20日元左右。

如此快速的日元增值导致投资者出售日本股票。自去年春天以来,日本股价大幅上涨,因为历史性的日元价格下跌促进了日本企业业绩的提升。通过将日元出售与日本股票购买相结合的“Japan-Trade(日本交易)”有很多海外对冲基金获得了高回报。随着这些基金回撤日本交易,日元增值和日本股价下跌形成螺旋式发展。

与此同时,拥有美元的投资者将购买日本股票与减少日元波动风险的“外汇套期保值”交易相结合的交易也越来越多。因为外汇套期保值实际上是借入低利率的日元,借出高利率的美元。随着日元的快速增值,这些交易也被迫进行重新评估。

此外,日元套利交易中出现了将美元兑换成美国股票等资产的趋势。日本蓝天银行首席市场策略师诸我晃表示:“套利交易一般重视利差收益,但一些可以承担责任的投资者可能会投资股市实现双重收益”。

换句话说,日元套利交易减仓导致的日元增值动摇了过去各种投资者购买日本股票的前提。利用外汇对冲的交易前提也被打破了。国外市场也有观点认为,日元套利交易的减仓导致了美国股票的销售,但目前很难评估其影响。

最初,8月2日公布的7月份美国就业数据未能达到市场预测,美国经济衰退的焦虑迅速蔓延,这也成为出售日本股票的压力。

日元套利交易的减仓结束了吗?

在外汇市场的专业人士中,他们有不同的看法。一家外资证券公司的外汇负责人表示:“日元套利减仓约30%”,瑞士金融巨头瑞银分析称,美元日元的套利交易减仓规模约为40%。美国摩根大通也表示,已经解除了75%的套利交易。

美国商品期货交易委员会间接反映日元套利交易趋势(CFTC)7月2日发布的非商业部门(投机性)日元净空头头寸达到18.4223手,是2007年6月至今的最高水平,但8月6日下降到1.1354手。超过90%的月度下降。根据这些信息,美国高盛指出:“日元套利交易已经减少了90%左右的头寸,但考虑到期货之外的头寸,实际上可能还有一些减少头寸的空间”。

截至8月9日晚,日元汇率徘徊在1美元兑147.20日元左右。8月9日,日经平均股价也上涨了193点,收于3.5025点,仿佛市场正在逐渐恢复平静。三井住友银行首席策略师宇野介表示:“股市和外汇市场快速变化后,市场将经历一段时间的寻找平静的阶段”。

本文来自微信微信官方账号“日经中文网”,作者:荒川信一,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com