阿里巴巴618财季:淘天克制赚钱,子集团抓紧省钱。

文|彭倩

编辑|乔芊

在2025财年,阿里发布了第一份季度报告。

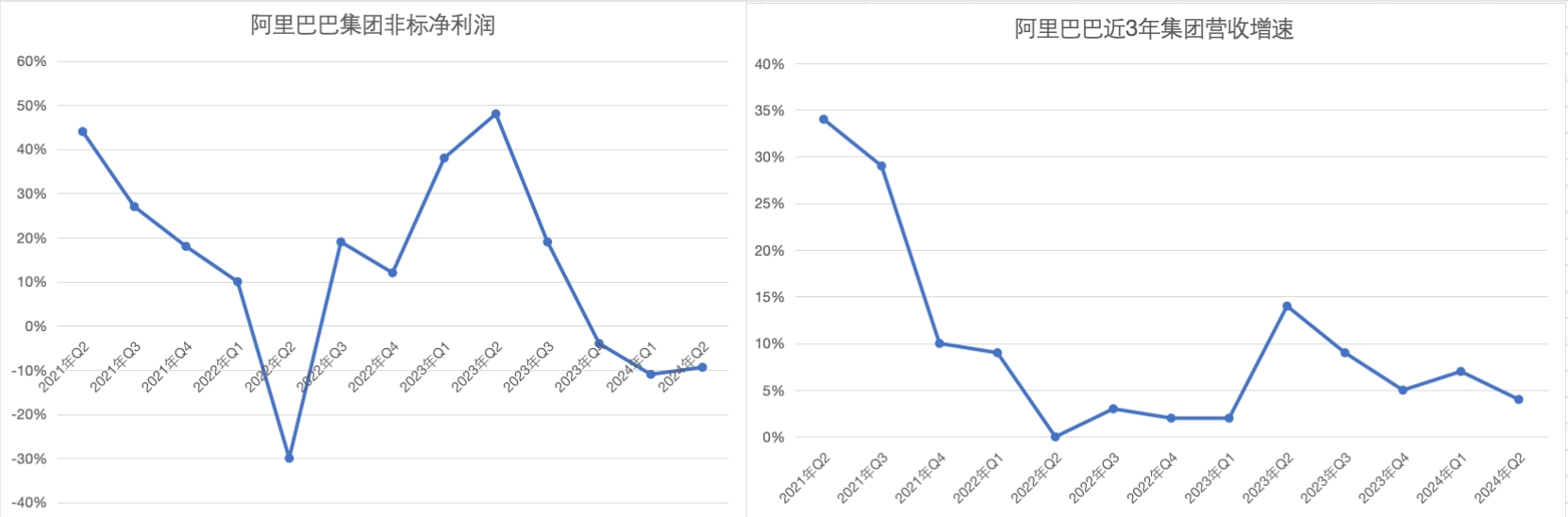

第二季度,阿里集团收入2432亿元,同比增长4%,较上季度的7%持续放缓;EBITA经调整盈利450亿元,同比下降1%。

阿里巴巴集团的营收和净利润同比增长,绘图:36氪

但是这个季度的财务报告也不乏亮点。淘天的GMV 仍保持着良好的增长,各大子集团的亏损也大幅缩小。

财务报告发布后,阿里的股价经历了一些波折:在美股市场前连续下跌,最大跌幅超过4%。但开盘后收盘,最高点涨幅接近3%,随后逐渐下跌,最终收盘涨幅为0.09%。

经过半年的吴泳铭改革,市场对阿里的信心回来了吗?

电子商务仍处于调整投资期

Q2 这是618季度。财务报告显示,淘天集团本季度已完成。 GMV 高个位增长(取消退货订单)和订单量的双位增长。一位接近阿里的人士告诉36Kr,今年618期间,天猫成交额同比增长13-15%左右,淘宝成交额为5-7%。

不过, Q2 淘天的收入同比下降了-1%。淘天集团是阿里集团最大的收入来源,导致集团整体收入同比增速仅为4%,增速低于上季度的7%。

淘天集团 GMV 增加了,但是收入低迷的原因有很多。本季度,客户管理收入占营收比例最大(即 CMR)同比增长不到1%,增速明显低于上季度的5%。由于目前消费市场疲软,在财务报告发布之前,市场将在本季度 CMR 预期增长率将下降到低个位数的2.7%。

淘天近三年客户管理收入同比增长,绘图:36氪

但是这个收益还是比预期的要低很多,这主要是因为这个季度淘天仍处于积极减少收入、控制向商家收费、利用好商品感受和服务吸引用户的阶段。今年3月,淘天还宣布,将从支付到免费,帮助商家,尤其是中小企业降低运营成本,从业务人员、小米客服机器人、图片空间等重要业务工具。从结果来看,88VIP 仍然完成了同比双位数的增长,说明淘天最关心的使用体验确实有所改善。

此外,仅次于客户管理收入的直营业务收入也同比下降了9%,阿里高管在财务报告会上表示,这是“故意的”。这与直营业务的调整有关。据36Kr介绍,喵速达、天猫好产品、淘菜、考拉等直营业务规模有所减少,而天猫国际和天猫超市的收入仍在增加。

高管们正在寻找更多商业化的可能性。吴泳铭还在财务报告会上明确表示,预计未来几个季度,CMR 增长速度将慢慢匹配 GMV 增长速度。这个目标可能是今年。 Q3、可达到10%左右的Q4。

另一个接近淘天集团的人告诉36氪,在淘天集团, CEO 在这个身份中,吴泳铭最看重的三个财务指标是 GMV、DAU 还有收入。也就是说,淘天集团在保持市场地位、保持销售稳定增长的同时,也不希望收入难看。

据36Kr介绍,淘天目前的货币化率在3.5%左右,而吴泳铭希望今年这个数字能达到4%。根据三方平台的数据,目前抖音的货币化率在10%左右,拼多多的货币化率在4.8%左右。

无论是全站推广还是适度收益技术服务费,都会增加收入。一位头部投资银行分析师表示,根据去年的支付规格,增加了6个‰技术服务费(这项新的费率政策将从9月份开始实施),可以产生200-250亿元左右的收入增长(去掉支付宝已经收取的200-250亿元‰);与此同时,淘天还计划退还天猫年费,天猫的销售业务数量约为50万元,实际支付年费的业务数量约为20万元,全年支付50-60亿元。二者一增一减,实际上可以为淘天提高150-200亿元的利润,占淘天年收入的5%左右。

更有可能的商业化措施是全站推广。淘天最近正式推出全站推广,预计今年年底业务渗透率将达到30-35%。有一次,在全站推广的帮助下,拼多多很快找到了中小企业商业化的路径,不仅单季度营收增长几乎不到50%,而且很快就摆脱了亏损,走上了盈利的快车道。

36Kr此前曾报道,淘天集团宣布将在618后调整价格力策略,削弱绝对低价,为不同客户提供更有针对性的低价。这也意味着如何继续实现。 GMV 增长的问题又一次摆在淘天面前。

目前,国际商业集团的收入增长率在本季度为32%,这是集团第二大收入来源,但仍保持较高增长率。然而,与上一季度的40%相比,它放缓了,主要是因为国际零售业务的收入从58%下降到38%。

提高业务减损的确定性。

让我们来看看吴泳铭本人和市场都非常关心的收益表现。

就财务报告而言,阿里现在的确完成了“聚焦核心业务”的战略,加大了对电子商务和云的力度。

无论是淘天集团、国际商业集团还是菜鸟集团,都不同于集团整体降低成本的思路,(EBITA)均有所下降,同比下降分别为-1%。、-782%以及-30%。

然而,这三项业务的利润下降都在市场预测之内。毕竟淘天集团还是处于用户体验之中。 (进一步提高客户留存率和购买频率)增加投资,保持市场稳定期,而国际商业和菜鸟仍被寄托在国外高速扩张的大投资期。

事实上,对于速卖通和 Trendyol 随着力度的加大,国际商业集团的亏损已经超出了预期。近来 Lazada 今年7月,EBITDA(利息税折旧摊销前利润)宣布转正,实现盈利。

正是因为电子商务等主营业务的高投入,阿里集团的收入持续下降。然而,好消息是,多个子业务的损失明显缩小,这大大提高了阿里集团未来的确定性。

今年以来,以蔡崇信和吴泳铭为首的阿里集团高管们一直在思考分拆后业务的后续发展对策。今年7月初,在阿里的合伙人会议上,高管们明确表示,他们需要有商业意识,做出选择,更加精细地管理和投资。在财务报告会上,除了电子商务和云之外,吴泳铭还宣布,许多业务预计将在1-2年内实现盈亏平衡。

云、本地生活、大娱乐都有不错的表现。本季阿里巴巴云集团创收增利,实现收入265亿元,同比增速持续上升至5.7%,调整后营业利润也达到23亿元。据36Kr介绍,阿里巴巴云在引进大客户方面取得了很好的进步,尤其是在游戏等大客户聚集的垂直领域。

各种业务经营的利润表现,图片来自财务报告

本地生活经营亏损也大幅缩小至3.9亿元,远低于市场预期的20亿元亏损,已接近盈亏平衡。大型娱乐业的亏损缩小到近1亿元,明显低于预期的4亿元。虽然这两项业务的利润都因为减少亏损而减缓了收入的增长,但是现在他们的主要任务是减轻集团的负担。此外,”N"本季公司总经营亏损也缩小到12.6亿元,大幅低于预期的16亿元。

自去年3月底宣布拆分以来,阿里集团经历了一个漫长的转型期,一些业务的调整仍在继续。然而,在目前的市场环境下,子业务不容易大幅减少损失。

根据海豚研究投资的判断:“所有子公司完全接近扭亏为盈的意义在于,大部分投资者之前只愿意独立为淘天计算估值,或者根据集团整体计算相关业务的损失(即相关业务为负估值)。随着相关业务能够稳定盈利,投资者会更愿意,更有根据或按照。 SOTP 或者按照整体法,给予阿里所有子业务相应的正面估值。”

阿里巴巴为继续降低成本 Q2减员近7000人,上半年减员超过21000人,超过2023年全年裁员人数。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com