深入分析和展望2024年汽车行业热门细分赛道。

国内自主品牌在新能源汽车领域已经占据主流,促进了中国汽车零部件行业的稳步发展。汽车产业链企业进入深水区,三电系统、底盘系统、驾驶舱生态等跑道都有改变的机会。本文分享对于汽车产业链热门细分赛道,云邈资本的投资逻辑,欢迎交流。

01 行业趋势

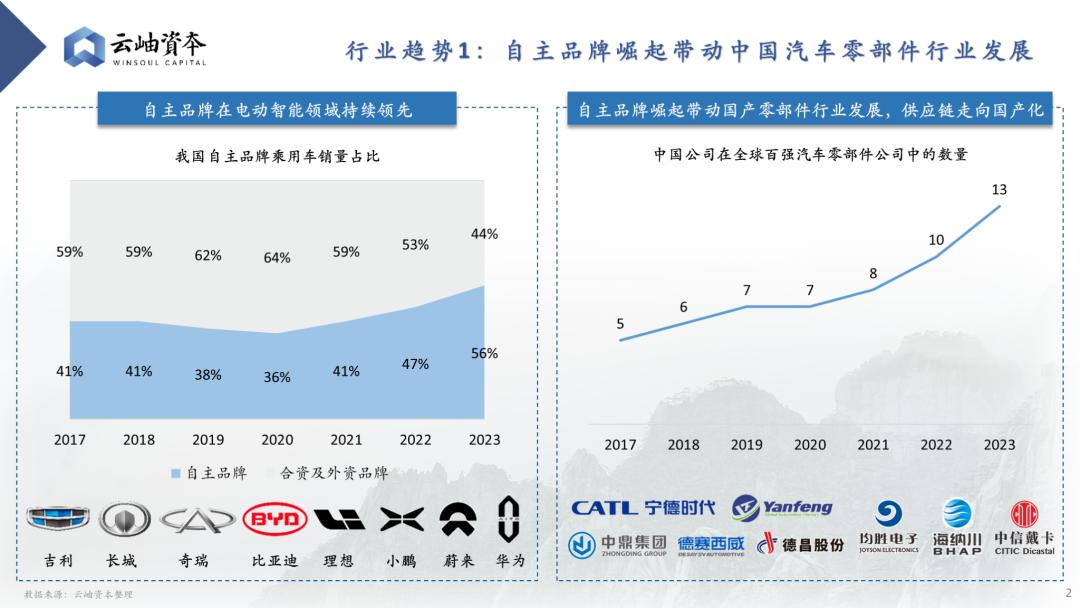

2023年,汽车产业结构不断变化,新能源汽车在车辆整体销售中的比重不断上升。国产自主品牌在新能源汽车领域已经占据主流,促进了中国汽车零部件产业的稳步发展。以比亚迪、理想、小鹏、蔚来、问界为代表的中国自有品牌乘用车销售额逐年增加,2023年首次超过合资和外资品牌总和,占比达到56%。OEM国产品牌的崛起推动了零部件的产业化,打破了外资垄断在多个汽车产业链中的局面。2023年,中国汽车零部件公司在全球100强汽车零部件企业中的数量达到13家。

随着行业形势的变化,新势力的崛起带来了供应链关系的变化,逐渐从传统的层层传递向新兴生态圈转变,OEM将Tier2和Tier3制造商纳入生态系统,共同开发和指定供应商。上下游产业链之间从主要的硬件协作转变为更多的软件协作,合作同创成为主流趋势。

汽车业整体消费升级。在生产方面,市场的残酷竞争使得OEM厂商努力创造个性化需求,积极提升品牌实力,降低产业链成本。一方面,OEM以消费升级的心态打造产品,继续推出中高端车型;另一方面,OEM试图通过价格战以消费降级的态度扩大规模,占据更高的市场份额。在需求方面,超过30万辆车在乘用车价格上的销售比例逐年上升,2022年已经达到43%,消费者在同等价格下需要更好的体验。

汽车产业链多跑道依托当前行业发展前景。综上所述,2024年汽车行业投资可以关注以下热点:

电动化:新型能源汽车持续放量带来电气化需求不断升级,三电、热管理等相关产业链全面升级。

智能化:随着人工智能领域的兴起,汽车工业试图自动化和智能化。从四轮到二轮,二轮车车系统有望在四轮车之后全面升级。汽车正在向高水平自动驾驶迈进,线控底盘发展迅速。

消费特性:客户年轻化的趋势带来了乘用车功能的升级需求。同时,OEM厂商也开始主导创新设备,为了在激烈的竞争中占据优势,建立自己的品牌壁垒和优势。

02 电动化趋势

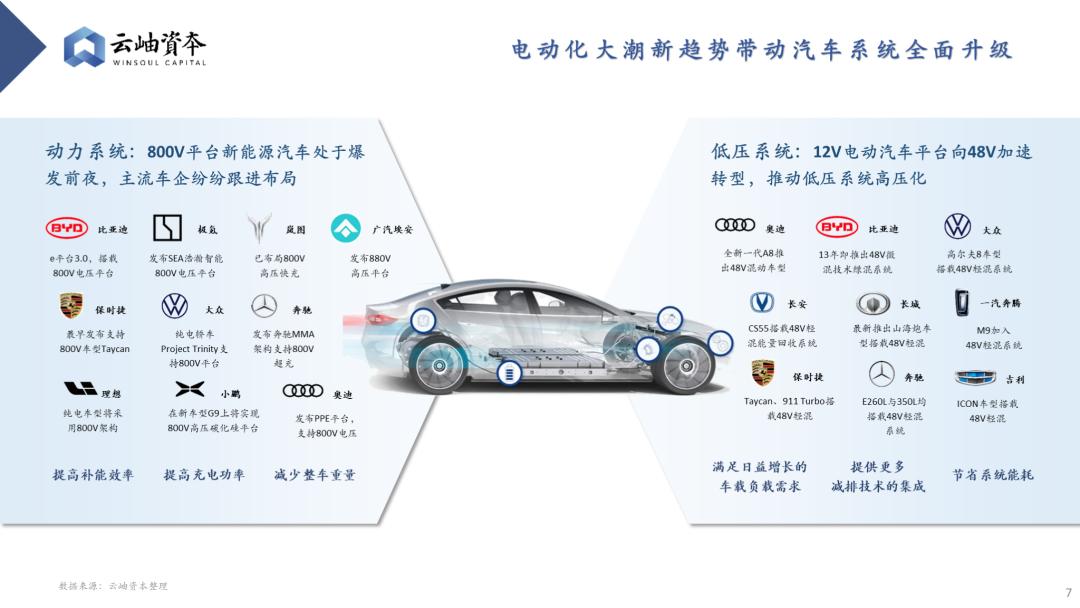

电力浪潮推动汽车系统全新升级,主流OEM推动汽车动力系统和低压系统双双升级。为了提高补能效率、充电功率和减轻整车重量,车企布局了800V平台。为了缓解车载负荷、减排技术和系统能耗,48V车型逐渐问世。

我国新能源汽车拥有量和购买量迅速增加,其中补能问题成为影响用户购买新能源汽车的重要因素之一。高电压快充这是解决这个问题的主流方法,高压800V逐渐成为一种趋势。从400V升级到800V,对电力系统、热管理系统、充电系统核心部件的升级需求十分迫切。

新能源汽车的核心是三个电力系统:电池、电机和电子控制。产业链的重要部件是升级替代的关键方向,包括新型绝缘材料与工艺,车载SiC功率设备的应用,高压电子电气元件等。,新的产业升级方向带来了关键部件自行车价值差异的提高。

向小三电系统方向高功率、高电压、一体化和多功能发展方向。为了提高充电效率,实现高压快充,国内各大厂商都在积极推出,加快建设大功率充电站,并且相应的升级核心电池材料,全面并进,改善新能源电车充电问题。

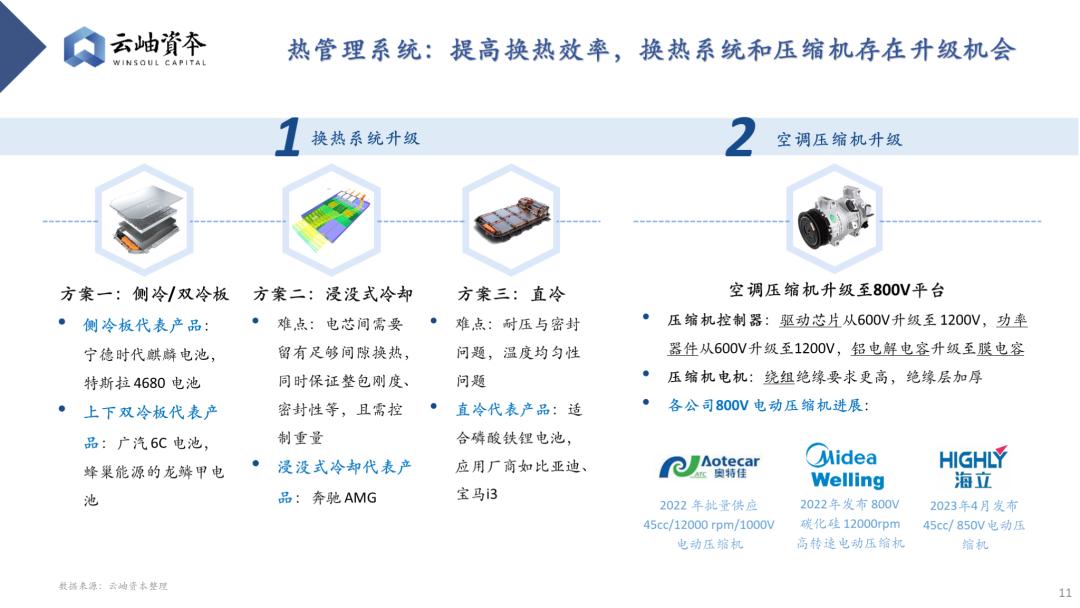

与传统燃油车热管理对象相比,新能源汽车热管理系统的目标包括动力电池、电驱动等。驾驶舱、电池、电机、电控热管理等待许多方向。升级三电系统促进传热效率的提高,加强热管理至关重要。换热系统和压缩机有很大的升级空间,作为两个并行方案。

随着汽车电气化趋势的加快,汽车电子零部件面临着巨大的新增和存量替代空间,涌现出一批优质公司。汽车半导体领域包括欧冶半导体,核心智能,核心科技,核心享程等等;汽车热管理领域包括江苏嘉和,威晟汽车,清优材料等等;三电系统领域包括联博精密,格雷博,星驱技术,海格电控等等;能源服务领域包括Tellus、西恩科技、协能集团、捷威动力、领充新能源等。

03 智能化趋势

据统计,2030年以后,中国商用车和乘用车的电气化比例将超过80%,智能化驾驶舱将成为推动汽车系统全新升级的重要交互场景。从四轮车到二轮车,电气化趋势加速渗透,二轮车车系统有望全面升级,带来重要的增量空间。

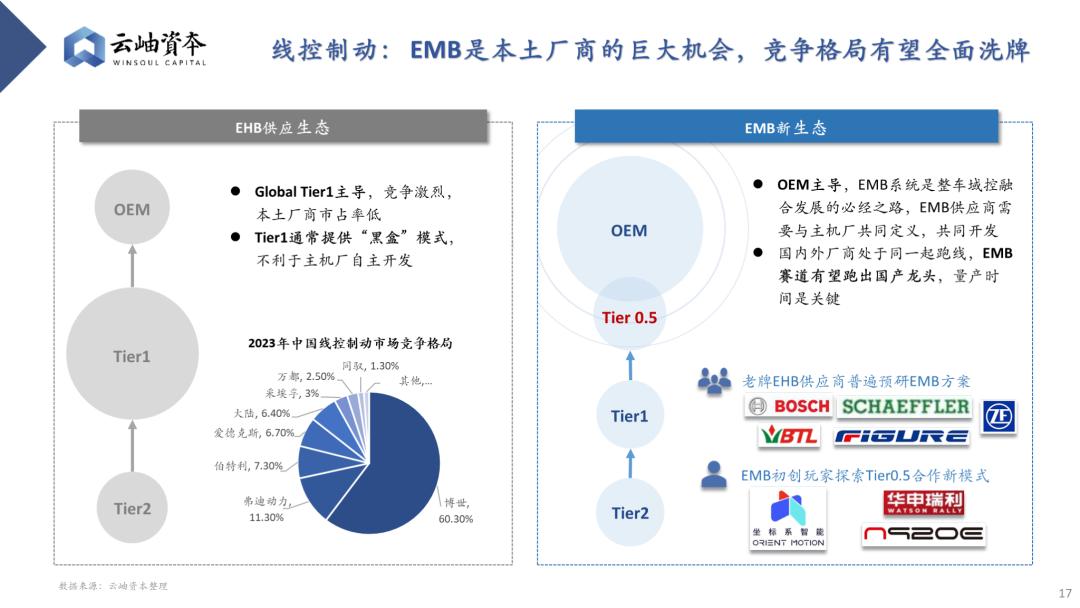

线控底盘是L3自动驾驶升级过程中亟待克服的重要副本。

线路控制动终局解决方案EMB蓄势待发,是当地厂商的巨大机遇,竞争格局有望全面洗牌。EHB是线控制动系统发展的第一阶段,Globalalobal 以Tier1为主,竞争激烈,本土厂商市场份额低。EMB系统将成为市场新参与者的重要切入点,已进入世界各大汽车厂商的预研阶段,国内外厂商处于同一起跑线上。EMB跑道有望跑出国产龙头,在这些因素中,量产时间是关键的。

汽车转向系统向SBW方面发展,政策解绑,主流Tier1与主机厂抢滩登陆。电动力转向(EPS)EPS技术壁垒高,格局集中在海外巨头公司,CR3近60%,从2021年开始成为主流技术路线。得益于政策放开和供需两端的催化,线控转向(SBW)从0到1的突破有望实现,技术重心转向电子领域是我们国家的优势,存在市场潜力百亿。

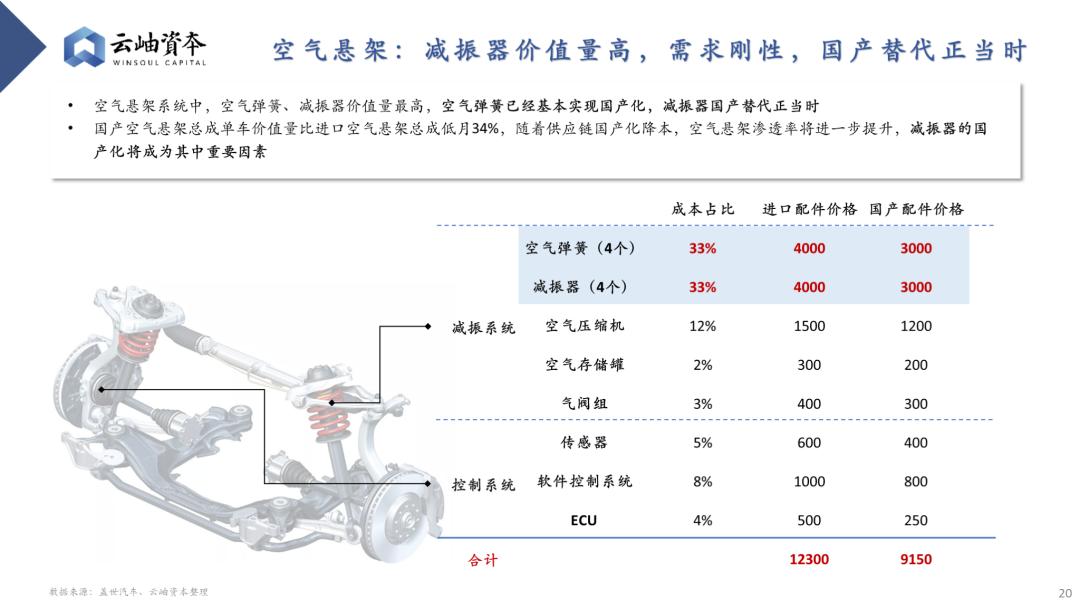

与传统悬架相比,空气悬架对弹性部件进行了升级,并增加了电气控制系统和气泵等部件。整个系统,空气弹簧,减振器价值最高。空气弹簧已基本实现工业化,减振器正逐步在国内取代。目前,空气弹簧减振器的技术路线各不相同,各种厂商都有机会脱颖而出。CDC减振器、MRC减振器赛道上的商品均由制造商使用,并已安装出货。

线控制底盘升级成为市场的主流发力点,创业者空间巨大。在线控制动领域的玩家包括比博斯特等待;线控转向领域的玩家包括擎威科技等待;空气悬架领域的玩家包括ClearMotion等。

04 消费者升级趋势

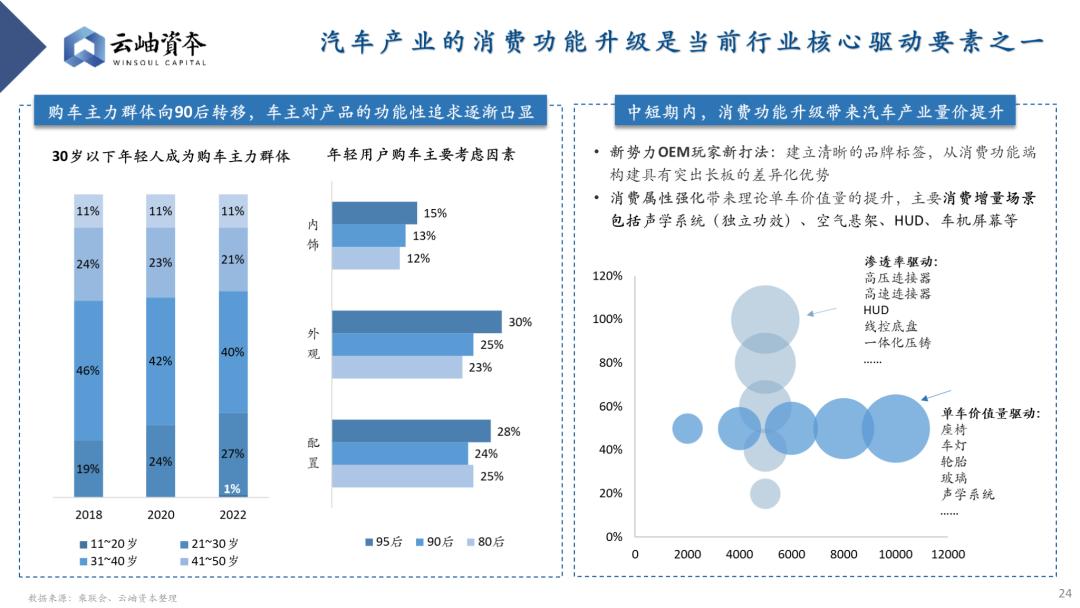

随着汽车消费群体结构的变化,“90后”成为汽车市场消费的主力军,推动了汽车消费观念的升级,车辆的外观和功能在商品选择中占有很大比重。新力量OEM制造商突出自身差异化优势,建立清晰的品牌标签,积极升级汽车消费功能,推动汽车产业量价齐升,情景主要包括:声音系统,空气悬架,HUD、车机屏幕等。

场景一:全景天幕盛行,调光玻璃产生了巨大的市场。新能源汽车组合全景天幕带来过热、过热等问题,消费者需要具有通透性和智能调光玻璃。目前,汽车玻璃市场已进入应用阶段,但仍有大量朝阳产业需要挖掘。

场景二:车载声学技术全面升级,推动自行车价值大幅提升,国内厂商取代空间巨大。汽车声学是汽车驾驶舱人机交互的互信方式,数字技术提高了声学行业的天花板。整体驾驶舱声学向整合、功能和配置升级方向发展。

场景三:坐椅是消费者可以感知的直接部件,升级方向丰富,升级潜力巨大。作为与驾驶员和乘客直接接触时间最长的部分,座椅具有很强的消费特性。跑道的消费升级主要体现在座椅功能和配备的不断提升,个性化功能的增加,零重力座椅等高端配备逐渐向中端车型下探。新兴国产品牌推动OEM竞争格局重组,打破技术壁垒,产生破座机会。

新感受、新功能加速上车,市场想象空间巨大,优质企业共同拓宽市场边界。智能驾驶舱领域的新玩家包括上海新时代蓝鲸智联,埃泰克等待;汽车新材料领域的玩家包括览锐光电等。

05 投资趋势和建议

①轨道逻辑转变为企业逻辑,细分赛道很难“一荣俱荣”,但优质企业、新企业、龙头企业有望突出重围,仍有巨大的增长空间和升值空间。

② 技术能力、产品能力、业务能力缺一不可。,进入“内卷时代”的汽车赛道,如何构建环城河,形成自我造血能力,成为后半段竞争的关键。

③类似于手机,怎样构建自主品牌生态,不断加快商品升级迭代?满足用户需求是关键,低成本,多功能核心是对上游产业链玩家的要求越来越高。

本文来源于微信微信官方账号“云邈资本”(ID:winsoulcapital),作者:徐笛,高艺琼,吴宇晨,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com