卖电动车赚多少钱?该公司每半年吸收66.66亿元

进入八月后,又到了中报聚集的时候了。

翻看几家公司的中报,看到一份非常有趣的财务报告,九号公司。

是的,那是高档九号电瓶车。

这家公司之所以有趣,是因为他国内主要产品是两轮电动汽车,在海外市场上销售电动滑板和平衡汽车,属实就是玩弄中美两国人民的出行需求。

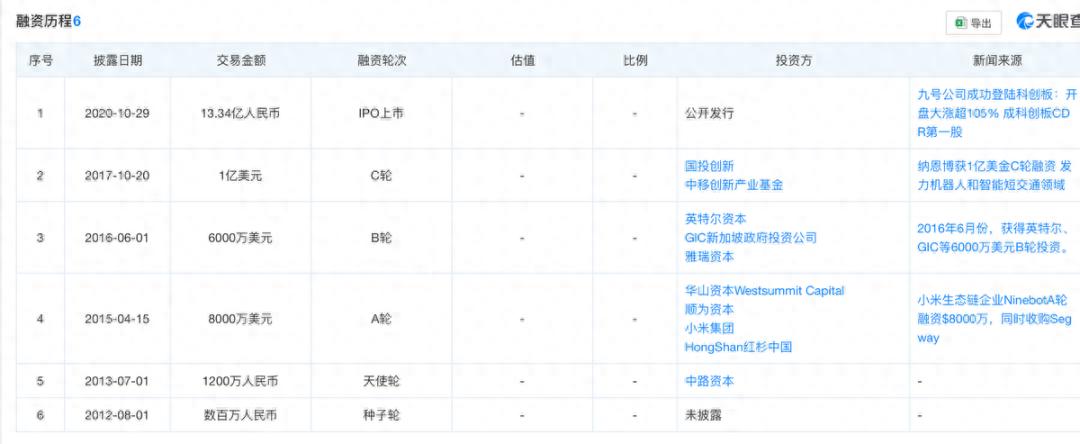

很多人不知道9号公司曾经是小米生态链中的一家公司。根据天眼查APP的融资信息,2015年小米、红杉、顺顺等参与了9号公司的A轮融资。经过几轮融资,他们于2020年在科技创新板上市。

和其它小米生态链企业一样,近年来“翅膀硬”之后,九号也一直在"去小米化",而且非常成功。

根据刚刚发布的中期报告,9号公司上半年净利润66亿,净利润5.96亿,营收同比增长52%,净利润增长168%。

在这种背景下,这么好的业绩是难得的,这么好的公司也是稀缺的。一旦业绩公布,二级市场就会大幅上涨10%,现在公司总市值超过320亿。

不过,市场价值上涨当然是好事,但也要管好预期。下一个九号能否稳定300多亿的市值,未来估值的上限有多高?值得研究。

电瓶车商品抽检不合格,未来二轮市场增长能否持续?

对于九号公司来说,其实市场一直有一个顾虑,那就是未来的增长势头是否会继续。九号的业绩增长如此之快,引发了两股东风:“以新换旧”和新国标引发的消费者需求升级。

先说新国标。

根据自行车协会的数据,2023 我们国家的电动两轮车数量超过了数量。 4 根据艾瑞咨询的数据,2023年国内两轮电动汽车2023 每年国内整体销售额约为 5500 万台,同比增长 9.8%。

一方面,这种快速增长是由于自然更换需求的增加;另一方面,一个非常重要的原因是,1019年新国标后,不符合要求的电动汽车被强制淘汰,市场需求激增。

所以,这两年的两轮电动汽车市场,实际上是一个周期性增量市场。

再次谈到消费。

在消费需求方面,越来越多的年轻人对两轮电动汽车的品牌和智能技术有了新的需求。就像四轮汽车市场的商品更新迭代一样,两轮电动汽车市场也掀起了一股“品牌化”的热潮。

九号电瓶车正好抓住了这部分消费升级的需要。

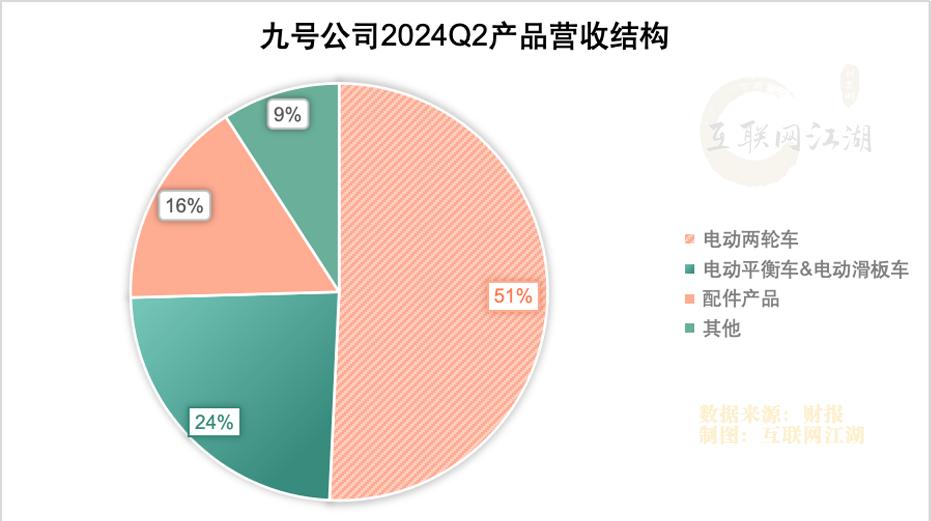

看看9号的中期报告,不难看出两轮电动车的销售收入占总收入的50.7%,第二大业务是平衡车和滑板车,占23.8%。换句话说,两轮电动汽车市场的强劲增长促进了公司的业绩。

除了增长之外,高端化体现在毛利率的变化非常明显。

24年中期报告显示,9号公司毛利率为30.45%,23年后仅为26.9%,增长30.45%。%。别低估这三点的差距,卖硬件产品的企业,三点的毛利已经大大提高了。

它还表明,两轮电动汽车市场的消费需求正在发生变化。

那么问题来了,两轮电动市场的周期性能增长多久?除了9号电瓶车,业内还有雅迪、小牛等玩家。未来市场竞争的加剧会影响毛利率吗?

这些都是市场所担心的问题。

另一方面,两轮电动汽车的“智能”堡垒实际上并不强大,换句话说,,九号智能技术定位本质上是一种品牌心智定位。

如果雅迪和小牛产品迭代几次,设计水平跟上后,可以在9号手里抢蛋糕。到时候是否降价,以毛利率换销量,是一个需要仔细衡量的问题。

而周期性增量市场则存在一个问题,这就是市场缩量的拐点必然存在,这个转折点还有多远,是2025年,还是2026年?

从渗透率来看,2023年国内两轮电动汽车市场保有量为4.2亿辆,相当于每三个人拥有一辆两轮电动汽车。

啥意思呢?

未来二轮市场的大部分增长可能来自新需求的驱动。虽然新旧政策置换也能带来一波增长,但市场增长的基本逻辑不会改变。

而且,新拉动的增长越猛,未来需求下降的速度也越快。

依靠第二轮市场贡献收入,9号现在的增长有多激烈,未来拐点出现后可能会下降有多惨。这也是市场不得不考虑的问题。

对于九号公司来说,总的来说就是一句话:九号公司还需要在拐点出现之前找到新的增长曲线。

第一,在寻找第二曲线之前,要把基本功练好。归根结底,到了战场上,枪端是否稳定,首先要绑好鞋绳,基本功得扎实。

一般而言,一个企业在快速成长期,许多问题都可能被快速发展所掩盖,例如销售渠道控制和产品质量控制。

类似的问题在九号也是不可避免的。

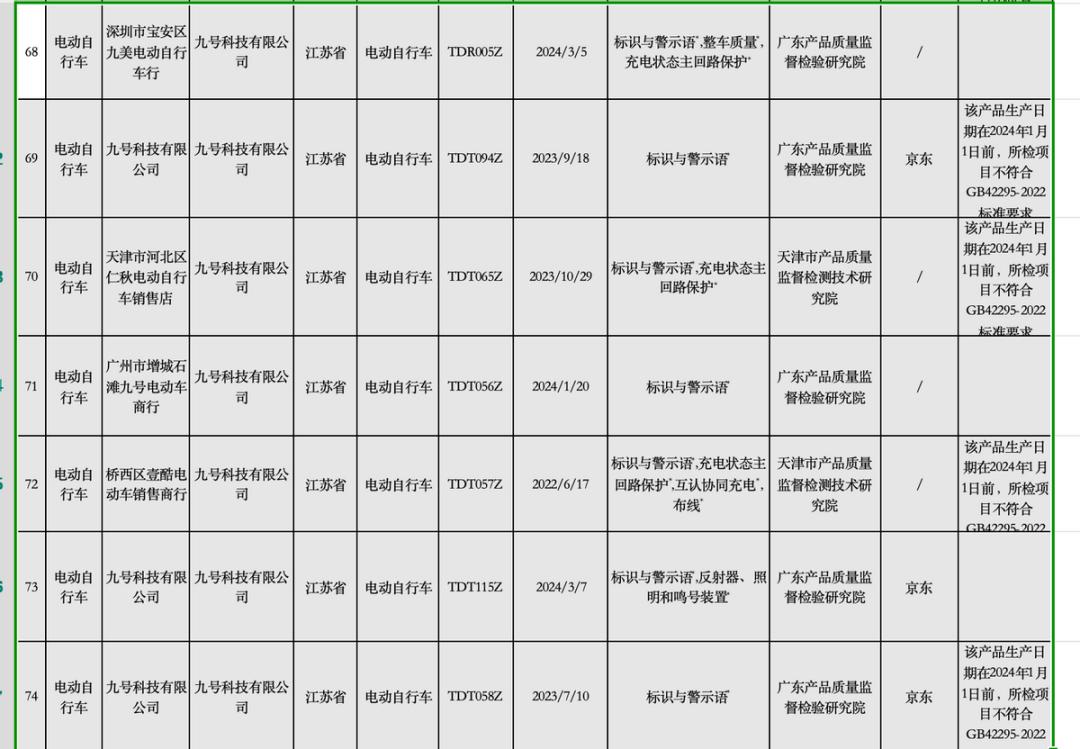

近日,国家市场监督管理总局通报了2024年上半年电动自行车产品抽查结果,通报了21家不合格生产企业。包括九号、绿源、爱玛、雅迪、小牛等品牌。

根据通知内容,被抽查的九号电自行车存在充电状态主回路保护、整车质量等抽检不合格问题。

虽然抽查结果是“各打50板”,但爱玛、雅迪、小牛也存在质量抽查不合格的问题。但是产品问题不是小问题。在这里,隐性生产管理和渠道管理的问题值得警惕。

从结构上看,平衡车、电动滑板车业务最有希望做到第二曲线,上半年营收15.89亿元,占比不到30%。

下一步,如何在最大基本盘两轮电动车之外寻找增量,是九号公司需要思考的问题。

40倍PE被低估了?为什么九号不能做下一个大疆?

如果说目前的两轮电动汽车业务是9号能达到的“下限”,那么能否找到第二曲线业务可能会决定9号公司估值的“上限”。

就目前的市值而言,9号市值为320亿人民币,雅迪为311亿港元,9号明显高于雅迪。

按现在(8.8日)的股价计算,9号扣非PE在40.85左右,相比之下,雅迪(11.81)爱玛(14)都在10.85左右。 。

若按两轮电动汽车企业估值,九号电瓶车定位高端,向下扩张空间有限。所以在估值上很难有更多的想象。

如果是定位科技企业,那就不一样了。

一是科技企业估值本身溢价较高,二是金融市场总有饼可画。

看看特斯拉,只是因为马斯克有Space。 所以一直都可以讲科技故事。而且英伟达呢,美丽国家的失业率再高,老黄也总能给投资者讲一个完美的AI故事。

九号公司可以讲这个故事吗?

可以说,但是多少有点尴尬。

根据中期报告,公司24年上半年的R&D费用为3.49亿元,营收占5%左右,不到10%,因此不是典型的科技企业。

自然,R&D的比例只是一个方面,并非说搞商品就不能做科技公司,大疆也是做产品的,但是大疆是公认的高科技公司。

还有很多投资者认为,市场应采用与大疆相似的9号估值逻辑。

原因在于:1、双方都是做科技产品的公司;2、从营收比例来看,大疆海外业务发展良好,9号海外营收比例几乎达到一半。

实际上,我认为不应该使用类似的估值逻辑。

在九号产品结构中,除两轮电动汽车、滑板车外,还有营收占7%的智能机器人,全地形汽车占7%。

注意,这里的智能机器人不仅有商用机器人,还有割草机器人,可以大致理解为锄草扫地机器人,主要销往欧美。

上半年,割草机器人的收入是 4.49 亿,增加了三倍。

虽然增长看起来很快,但是割草机器人的赛道包括美国本地球员亚马逊和国内扫地机器人巨头科沃斯。因此,成长为第二曲线并不容易。

而且,就像当年的扫地机器人一样,为了占领市场份额,割草机器人未来的首要目标其实是不亏损。另外,初期收入规模相对较小,估值可能很难大幅度提升。

事实上,仅仅依靠割草机器人来讲述二级市场的故事似乎并不容易。

根据隔壁的扫地机器人,科沃斯的市值已经从1000亿暴跌到215亿,石头科技曾经市值近1000亿,现在已经跌到373亿。

总而言之就是一个字:惨。

割草机器人与扫地机器人产品非常相似,而且割草机器人的市场空间可能并不大,因此未来的估值状况还很难说。

尽管都是做科技类产品,但九号公司的底层逻辑实际上与大疆有很大不同。

一是技术含金量。

DJI的核心业务是无人机业务。无人机看起来不贵,像数码产品。然而,无人机技术的核心是飞行控制、营销和传感器。

例如,在DJI的农产品中,有一个部件是小型相控阵雷达,这是一项合适的黑色技术。毕竟中国能创造相控阵雷达的人很少。难怪有网友调侃:“DJI军工”。

相对来说,九号公司做割草机,科技含金量可能会相对较低。

技术含金量相对较低,这意味着您的产品优势有可能被竞争对手复制,为什么扫地机器人后期估值崩溃?

我认为其中一个重要原因是每个人都可以复制对方产品的优势,最终只能卷价,所以产品的溢价没了。一旦科技产品没有溢价,二级市场的估值逻辑就会发生变化。

另外一种是需求含金量。

二级市场有这样一种现象:刚刚需要的科技产品估值最高。

在美国股市,为什么英伟达估值高?因为AI时代的显卡只是需要。DJI的无人机也只是需要。刚刚需要去美国禁止DJI,没多久就被迫消除了。就连美军也不得不通过各种渠道购买商品。

刚刚需要的产品,总是硬通货。

事实上,无论是备受期待的智能机器人还是智能割草机器人,其实都不是刚需产品,这也是市场不会用下一个“DJI”来看待9号的主要原因。

估值方面,如果你是一家两轮电动车公司,今天的9号估值已经够高了。毕竟在销量规模上,9号远不如雅迪。市场愿意以更高的自行车价格和更好的海外业务表现给出估值。

往好的方面看,如果欧美市场未来发展得更好,甚至主导美国市场,那么市场是否愿意给予更高的估值?

也许不是。毕竟大环境的波动还是有影响的,未来还是有不确定性的。如果你将来被迫加入“白宫严选”,那么可能会有新的挑战。

总结:

估值这个问题,本来就是对未来的判断,与未来相比,至少现在的价值是被认可的。

看了最近几天第三方机构对9号公司的研究报告,大部分机构都给出了买入和加持的评级,CICC也给出了跑赢行业的评价。

总而言之,公司是一家好公司,未来如何成长,值得密切关注。

免责声明:本文根据公司法定披露内容和公开信息进行评论,但作者不保证信息的完整性和及时性。另外,股市有风险,入市要谨慎。文章不构成投资建议,投资与否必须自行识别。

本文来自微信公众号“刘志刚Talk”,作者:刘致呈,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com