暴涨毫无意义,但是“新”Unity可以期待

大家好,我是海豚君!

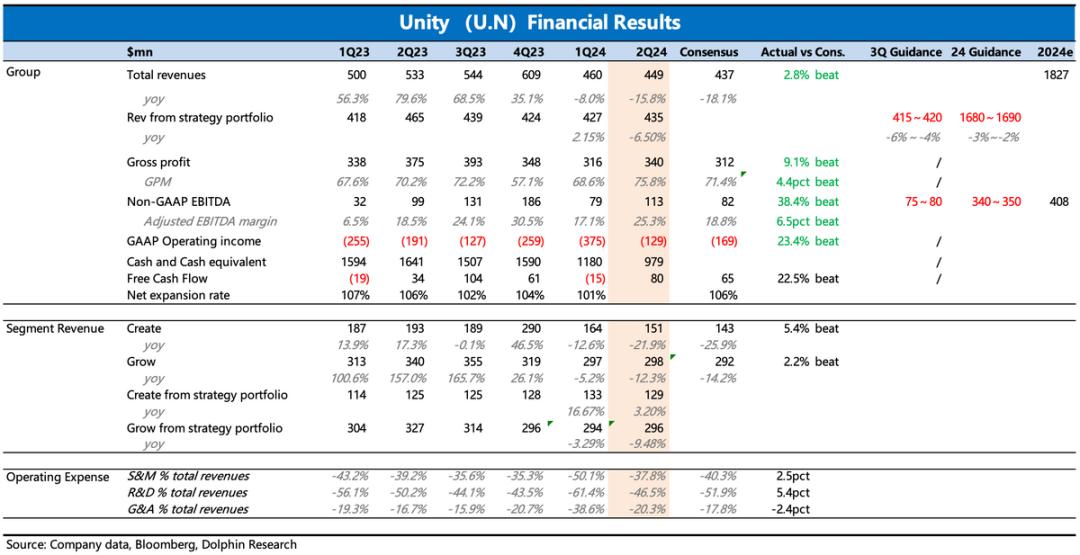

在美股市场8月8日之后,游戏引擎龙头Unity发布了2024年第二季度业绩。总的来说,Q2本期的表现超出了预期,但是Q3引导了miss的预期,并且进一步降低了全年的引导。

说引导下跌是一个非常负面的信号是有道理的,但是为什么市场反应非常积极呢?昨天,Unity收盘价上涨了8%。是因为市场期待Unity在重组后死去,还是纯粹的交易起伏?Q2财务报告反映了公司运营中的哪些细微变化?

因为在这个重要的转折点,大部分财务指标都落后于公司战略和业务的变化,业务信息主要在电话会议上讨论。所以海豚君仔细阅读了股东信和电话会议的内容后,会详细告诉你如何看待这份财务报告。

首先,财务报告核心指标的表现:

1. 发动机业务可以有效地挽回客户?:Strategy 在portfolio的披露规格中,Create增速放缓的业务影响,如战略合作、专业服务等,占大部分的发动机订阅收益仍然保持在13%的健康增长。

企业解释为量价共同驱动。一方面,价格上涨和用户从低价套餐转向高级套餐,另一方面订阅用户数量也在增加。

相比之下,海豚君更注重后者,也就是订阅客户数量的增加。不仅仅是因为拥有高留存率的Tob业务获得客户是关键,还因为在去年9月宣布基于Runtime收费后,客户不满甚至流失,所以新CEO上任后的主要工作就是拯救以前的游戏客户。

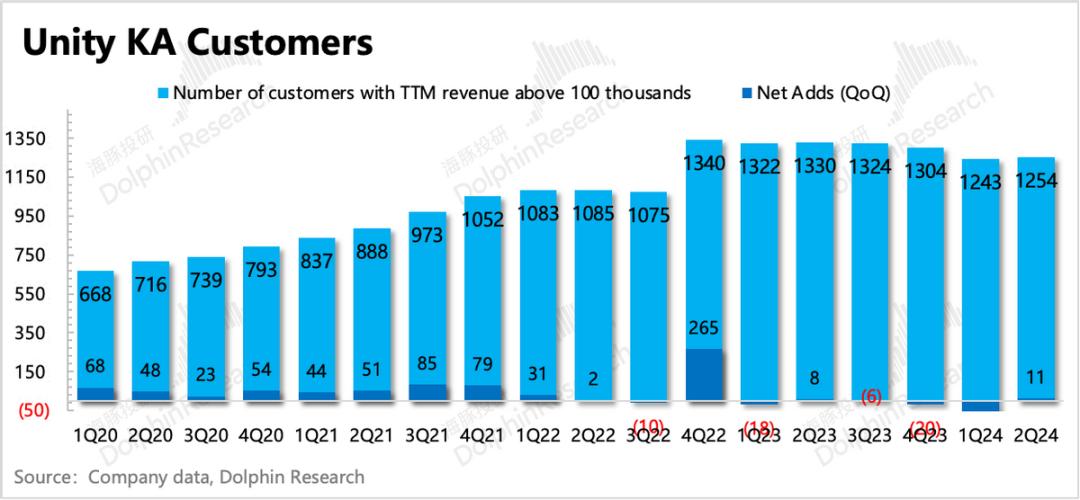

尽管Q1、Q2管理层声称订阅客户数量有所增加,但Q1在实际指标中仍然看不到。Q2的主要客户比上年同期增加了11个。虽然增加不多,但最终还是可以和管理层对“客户和好如初”的描述相互印证。

Unity 6将于下季度发布,基于Runtime收费的新支付模式将正式上线。因此,此时愿意续费的订阅用户,在一定程度上可以被视为接受了这种收费变化。管理层对Unity 6自信满满,认为这一代发动机将成为支撑后续增长的主要动力。

2. 广告业仍在节节败退:但是我们都知道,发动机业务是Unity的核心竞争优势,公司承受这么长时间压力的真正原因是Grow业务出了问题。

第二季度Strategyy 在portfolio中,Grow业务同比下降9.5%,进一步加速了上个季度。虽然有行业因素(领先的Applovin收益miss),但是它的增长速度比同行弱,这表明Unity的市场份额被进一步挤压。

现在Unity已经引进了两位专家来调整广告业务,其中Jim Payne是MoPub在移动广告营销平台上的创始人之一,随后又创立了Maxx。 advertising systems,在移动营销领域被认为是比较资深的专家。

然而,管理层也承认,广告的修复仍然需要一段时间。正是因为广告业务调整节奏的不确定性,管理层出于谨慎考虑,降低了年收入指导。

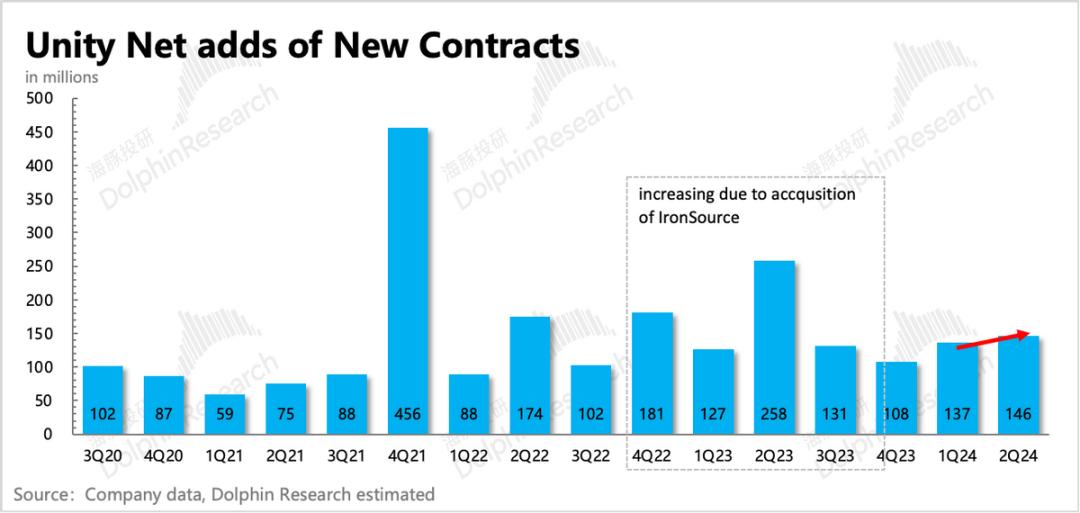

3. 更多的“希望”是业务面量量化指标透露的:上季度,在海豚君关注的几个前瞻性商业指标中,只增加了新合同,但海豚君被视为“一线希望”的积极信号,因为新合同金额不受重组影响。

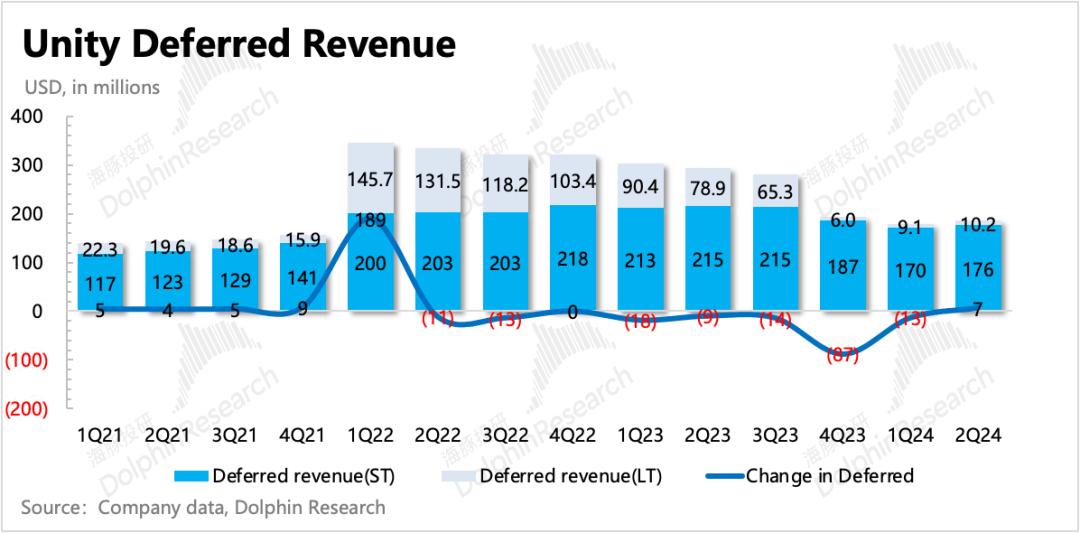

让我们看看第二季度,似乎更多的希望出现在商业指标中:(1)新增合同继续环比扩大;(2)大客户数环比净增长;(3)递延收入环比净增长;(4)其余不可撤销的合同金额(包括backlog的延期和未付款)虽然环比仍在下降,但下降幅度已经进一步收敛;

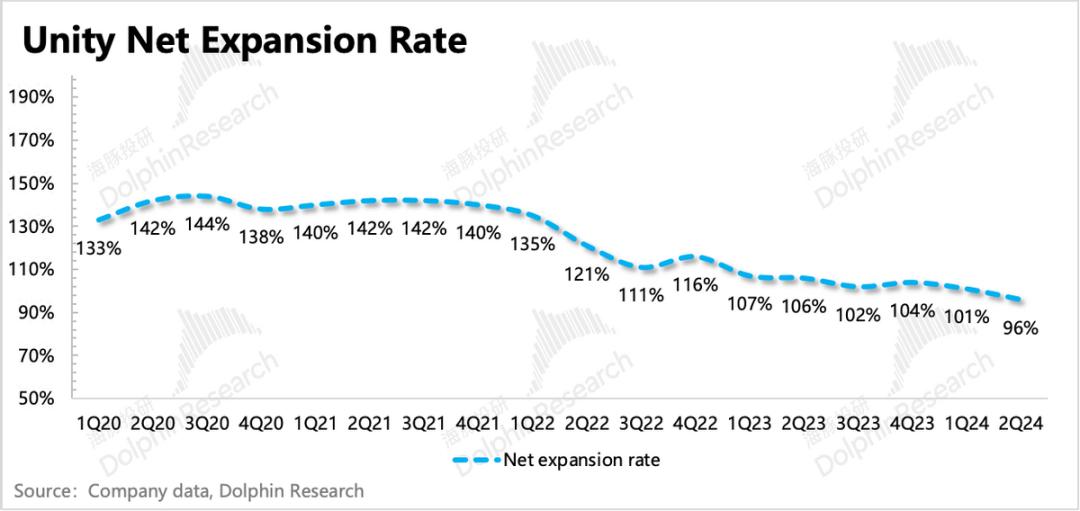

唯一遗憾的是(5)净扩张率还在恶化,第二季度下降到96%。代表过去一年的老客户,同比下降。这可能是老客户流失的原因,也可能是老客户自己减少账户数量或者账户降级的原因,也可能是Unity主动关闭一些业务的原因。结合年初很多游戏厂商裁员的行为,海豚君觉得后两者的概率更大。

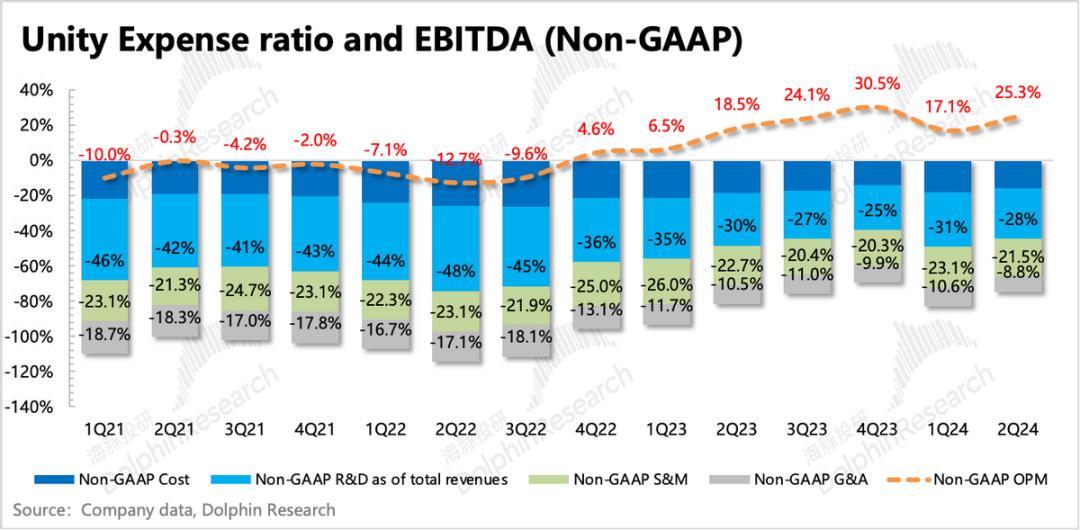

4. 裁员提高效率,下降后的利润指导预示着新的投资趋近:年初,Unity提到的大裁员最终在Q2中得到了具体体现——运营成本同比下降17%,主要来自R&D和销售成本的大部分,SBC成本同比下降28%。由于产品组合的调整,毛利率终止了低毛利率的专业服务,Weta合作,同时也回到了76%的高毛利率水平。经调整后的EBITDADA最终亏损降至1.29亿元,同比下降32%。 超过引导和预期的1.14亿。

虽然Q2的利润超出了预期,但公司也降低了Q3和全年的利润导向,下调幅度大于利润,这意味着本轮降本提效的节流运营预计将结束,未来将出现适当的新投资。

这一点在电话会议上也得到了部分证实。管理层指出,为了增强广告业务的竞争力,需要建设更多的基础设施,因此将开始在机器学习、数据栈等方面进行一些投资。

5. 绩效指标一览

海豚君观点

第二季度业绩最大的争议点是引导下降。乍一看,这是一个铁空的负面消息。但是,在阅读财务报告、股东信件和电话会议的整体感受中,海豚君认为降低引导的概率和管理层说的一样大,是“出于谨慎保守的考虑”,从而给刚刚成立的新团队更多的试错和运营空间。

随着原CFO辞职,引进两位业内资深人士重新调整广告业务,新团队下的Unity有了重启的气魄。当然,短期内很难快速反映财务指标。

海豚君当时认为,在Q1评价中,财务业绩的转折点最早是在年底,主要是基于Create的表现1)Unity 第六,秋季发布;2)年底财务正式经历重组周期影响;3)游戏产业复苏等主要考虑因素。

Q2财务报告并没有完全打翻海豚君的预期(前瞻性指标表明Create的改善趋势没有改变,非游戏行业的收入仍在保持高增长,Q2的增长率接近60%),但也必须承认,短期内广告业务确实有些坎坷,Q4很有可能在引导方面还没有喘过气来。广告调整的关键在于,Unity如何从Applovin等竞争对手中夺回客户?

管理层给予一些方向性的引导——引进人才,完善高科技基础技术,更快地创新产品,利用现有的生态优势和地位,促进业务恢复和扩张。

这些动作不是一蹴而就的,也不能在短时间内迅速给业绩带来立竿见影的变化。然而,新团队选择了一个正确的方向——打磨产品来提高他们的竞争力,而不是依靠商业手段来迫使客户做出选择。

所以海豚君认为,虽然Unity短期内还处于转型期,但对于大多数基金来说,引导下降和广告市场份额下降仍然是一个负面消息。但在中长期来看,海豚君并不悲观,期待Unity以更简单、更简单的姿态回归。

回顾昨天的逆势暴涨,不排除部分基金有赌新团队或提前抢购业务拐点的心理。毕竟目前的估值确实很低。但海豚君认为主要是交易因素,短期基本面并不支撑这种程度的增长。只有当广告问题出现明确处理的迹象时,才能真正持续有力地修复价值。

下面是详细的分析

首先,基本介绍Unity业务。

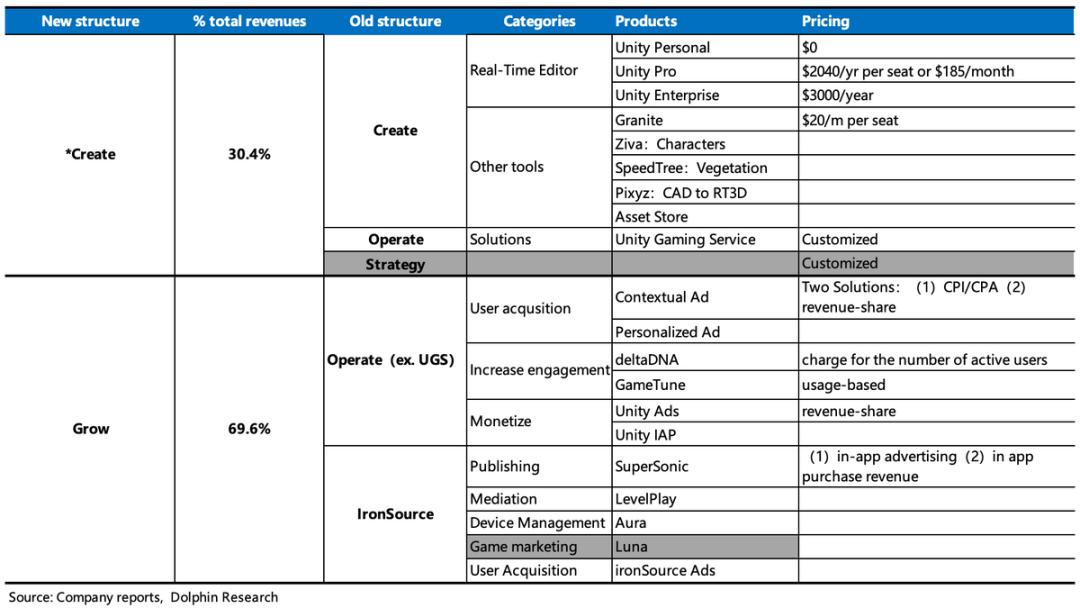

2023年第一季度,Unity并入了IronSource业务,同时也调整了细分业务的划分范围。在新的披露结构下,分支业务由原来的三个组成(Create、Operate、策略)浓缩成2个(Create、Grow)。

新的Create解决方案除了原来Create下的商品(游戏主引擎)之外,还增加了原来确定在Operate中的UGS收益。(Unity Game Service:对于游戏公司的全链条解决方案,帮助解决游戏开发、发行、客户运营的一揽子方案)、原来的Strategy收入,但是从2023年开始,Profession将逐步关闭 service、产品服务,如Weta。

而且Grow解决方案包括原来Operate中的广告业务,以及IronSource营销合并(主要是Aura),1Q24关闭Luna)以及游戏发行服务(Supersonic)。收入分布来源于游戏开发主引擎的席位订阅收入,以及广告平台收入、游戏发行收入等负责撮合竞价的。

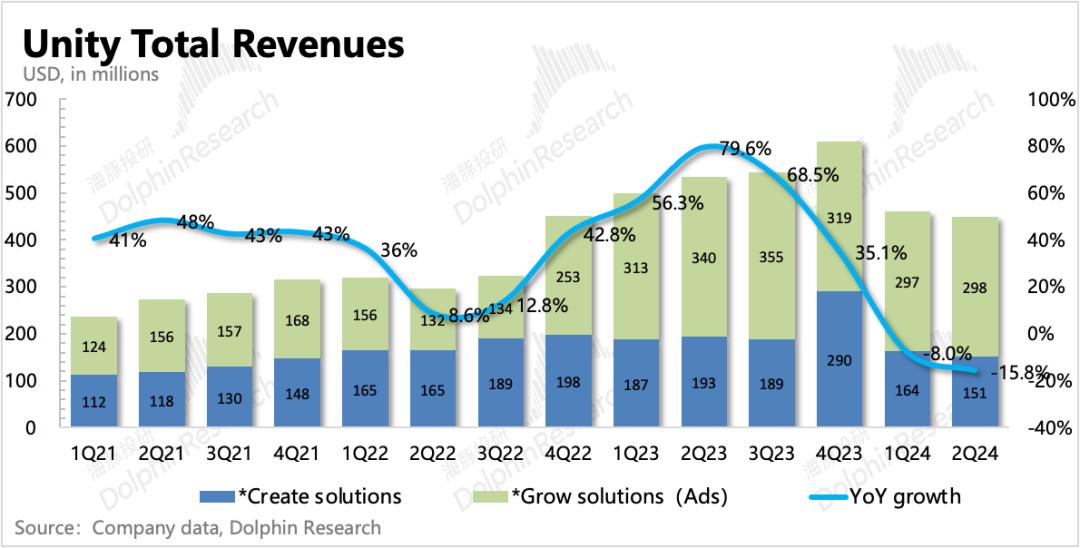

Create稳步增长,Grow问题加剧。

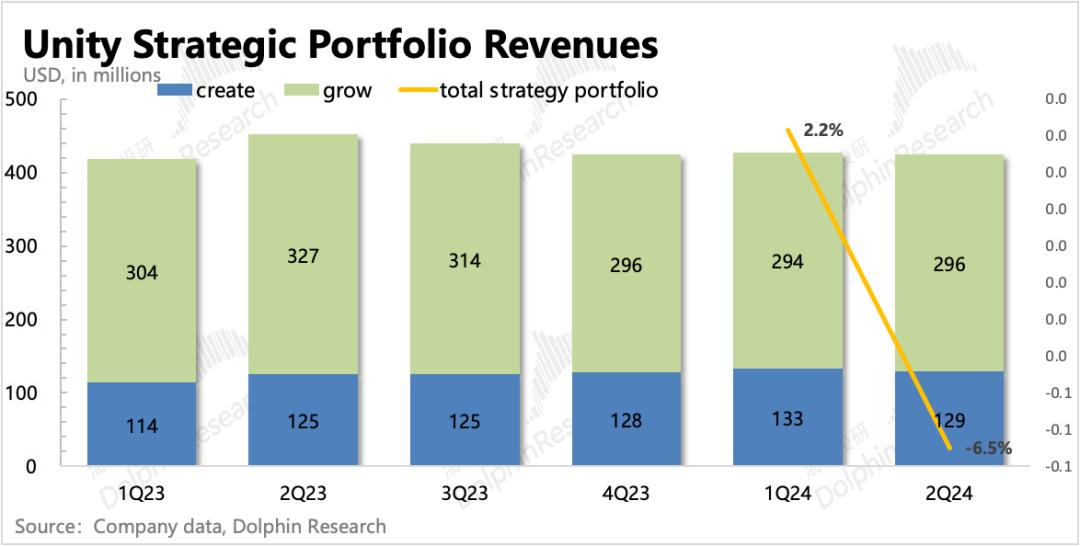

第二季度,Unity的总收入为4.5美元,同比下降15.8%,略高于指导和市场预测。单从Strategy中去除重组的影响 就Portfolio而言,收入同比下降6.5%。

另一方面,Create业务中的战略合作和专业服务仍在积极收缩,发动机订阅收入同比增长13%,几乎与Q1保持稳定;另一方面,Grow仍然受到移动APP中营销被同行竞争对手占据的影响。

就具有前瞻性的经营指标而言,Q2总体上有持续改善的趋势:

(1)Net expansion rate

第二季度净扩张率预计将持续下降至96%。这个数字意味着过去12个月老客户总收入同比下降,意味着过去一年的老客户支付同比下降。

这也许有a. Unity主动关闭部分业务带来的,可能也有b. 老客户自己减少帐户数量或帐户降级的原因,以及c. 老客户流失的原因。结合年初很多游戏厂商裁员的行为,海豚君认为前两者是(a/b)概率更大。

(2)大客户数量

由于业务重组,大客户数量也是类似的会受到影响的指标。但第二季度,大客户数量达到1254个,比上年增加了11个。这是一个可持续关注的好信号。

剩余的未履行合同金额&递延收入

第二季度,虽然剩余合同金额仍在逐月下降1.4%,但与Q1相比有所放缓。反映类似经营情况的递延收入,第二季度也反映出走出重组的影响,并没有逐月下降,反而增加了6.8亿元。

(4)新增合同金额

海豚君二次计算的新合同金额指标是Q1唯一的正面信号指标。随着其他前瞻性指标的改善,Q2自然呈现出持续改善的趋势:Q2新合同金额较上月持续扩张。

边际添加通常意味着客户对不间断的合作态度发生了变化。因此,从这个指标来看,再次表明,去年骚操作后Unity的一系列留存行为在一定程度上减少了客户关系,这也与电话会议上管理层的相关表述交叉确认。

虽然Strategyyy很难拆除,但上述前瞻性指标(1)-(3)都受到业务关闭的影响。 Portfolio的情况,但总的来说,它呈现出持续复苏的趋势。(4)偏向边际指标,因此也能更好地反映最新的经营趋势,这也说明经营状况并没有恶化。

当然,财务指标总是落后于业务方面的变化,在广告业务的慎重考虑下,管理层对Q3和今年的年收入指导略有下降。

第三季度,Strategy被公司指导。 4.15亿元的Portfolio收入在4.15亿~与4%-6%相比,4.2亿之间的下降幅度略高于第二季度,中位数低于市场预测。

另外,管理层估计2024年Strategy全年。 16.8亿美元的Portfolio收入~同比下降2%的16.9亿~与上季度相比,3%也有所下降,但新引导仍隐含着四季度收益回升的预期。。

Unity 6 也将于今年秋天发布,预计第三季度管理层将会看到Unity。 6客户反馈的情况,所以只要广告业务不出现更多的混乱,年底的业绩转折点还是比较明确的。

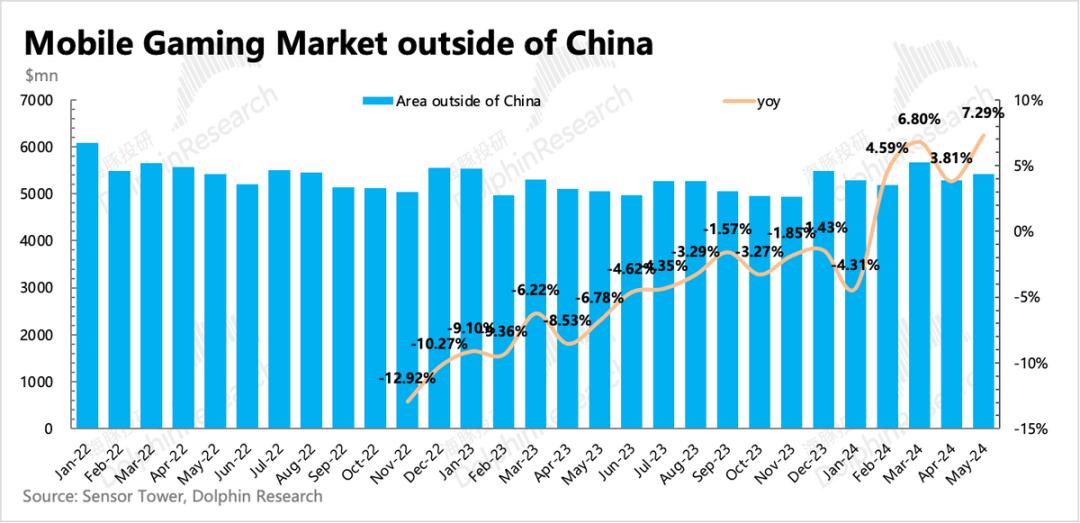

第三,行业回暖,为什么Unity没有受益?

虽然Unity的增长和估值主要集中在非游戏的工业场景上,但游戏行业的收入仍然占总引擎订阅收入的绝大多数,所以我们也有必要看看游戏行业的情况。

从Sensor开始 根据Tower的数据,第二季度全球游戏收入明显反弹,并根据数量周期趋势,预计下半年将继续回升。

按照道理,Unity也应该跟随修复,为什么广告收入不增反降?

海豚君认为,首先,不可否认的是,Unity确实存在于移动营销市场,失去了份额。一方面,Runtime的付费激怒了人们,并取消了营销推广合作;另一方面,它可能与IS的整合没有效果,以及苹果的隐私政策。没有及时提升广告跟踪技术等待因素共同产生。

但是同时海豚君也发现,Sensor Tower的行业数据是基于客户实际支付流量的收入,但不包括基于in-app广告实现的休闲游戏。此外,随着全球支付的增加,游戏的下载次数并没有同步复苏,这在一定程度上表明游戏流量的增加主要来自股票游戏,没有多少新游戏获得行业复苏的红利。

在以上两个原因下,与Unity广告收入密切相关的休闲游戏状况并没有体现出来。事实上,休闲游戏在疫情期间持续了几年的高增长,目前正处于平淡期。同时,在新游戏整体供应不多的情况下,Unity的推广收入很难有特别大的色彩。

第四,裁员提效,但是投入会回归。

年初,Unity提到的裁员最终在Q2有了具体体现——运营成本同比下降17%,主要来自R&D和销售成本。从SBC的减少可以清楚地看到,成本的减少主要来自团队成本的减少。

此外,由于产品组合的调整,毛利率终止了低毛利率的专业服务和Weta合作,也回到了76%的高毛利率水平。最终经营亏损减少到1.29亿元,同比减少32%,EBITDA 利润率达到25.3%的1.14亿,超出了指导和预期。

虽然Q2的利润超出预期,但由于利润下降,公司也顺势下降了Q3和全年利润引导,调整幅度高于利润,预示着本轮降本提效的节流操作也将结束,未来将出现适当的新投资:

经过EBITDA的调整,管理层估计Q3在7500~与之前的4000万相比,8000万区间,全年引导3.4-3.5亿区间。~4.25亿,降低15%,均低于市场预期。

这一点在电话会议上也得到了部分证实。管理层指出,为了增强广告业务的竞争力,需要建设更多的基础设施,因此将开始在机器学习、数据栈等方面进行一些投资。

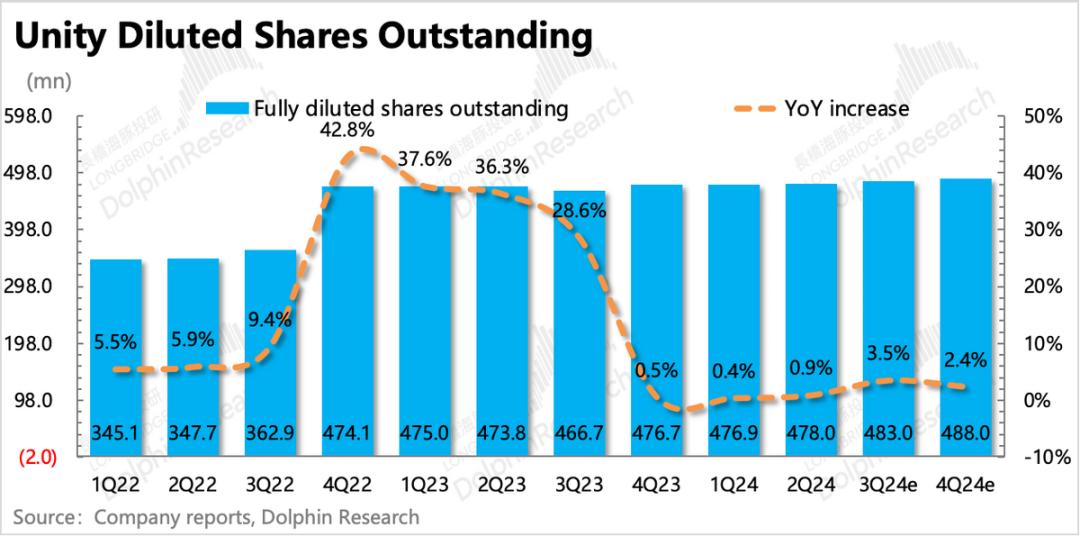

过去,Unity一直批评SBC对股权稀释的影响。然而,自去年Q4以来,它有了很大的减少。虽然公司未来的R&D投资将会增加,但公司指导的2024年底预计,包括潜在稀释在内的总股权将达到4.88亿股。与上季度引导的4.92亿股相比,隐含的股权稀释率只有2%。

五、现金流:自由现金流回归正流

第二季度现金流变化暂时没有太大问题。截至第二季度末,公司账户现金12.8亿元,较上季度增长1亿元,主要是因为业务水平的提高和资本支出保持在较低水平。

公司没有有息债务,融资依赖于直接发行股票或可转换债券。第二季度末,总面值规模为22亿元,本季度未赎回或新发行。

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com