重要文件公章系粘贴,深交所内部文件剑指长晶科技IPO撤销内幕

长晶科技 IC 资料图

重要文件公章粘贴,客户订单存在后编辑痕迹!江苏长晶科技有限公司(以下简称“长晶科技”)是深交所内部通报的IPO警示案例。

8月12日,该报记者获悉,深圳证券交易所近日发布了《发行上市审计动态(2024年第五期)》(以下简称《审计动态》),通知深圳发行审计总体情况、发行政策动态、发行上市监管动态、现场监管案例等情况。在现场监管案例中,深圳证券交易所匿名通知了一起IPO警示案例,该案件粘贴了重要文件公章,客户订单后有编辑痕迹。

本报了解到,本案多项细节指向长晶科技。长晶科技于2022年9月27日向创业板提交招股书,2023年9月19日撤回IPO申请。

成立于2018年11月的长晶科技,是一家专业从事半导体产品研发、生产和销售的公司。江苏长电科技有限公司(以下简称“长电科技”,600584),长晶科技与世界第三大半导体封测龙头企业有着深厚的渊源。在长晶科技成立之前,长晶科技的实际控制人是杨国江,他曾在上市公司长电科技的深圳分公司、深圳长晶担任管理职务。长晶科技曾被称为“深圳长电科技有限公司”,成立仅几年,就获得了长电科技旗下深圳长晶100%股份、新申弘达100%股份、海德半导体100%股份。

重点文件公章系粘贴

在《审计动态》中,深圳证券交易所对发行人申请首次公开发行股票,并在创业板上市实施保荐业务现场监督。重点关注审批重点问题,现场监管主要发现发行人在发行人经销收入核算标准化、商誉减值准备充分性等方面存在问题。

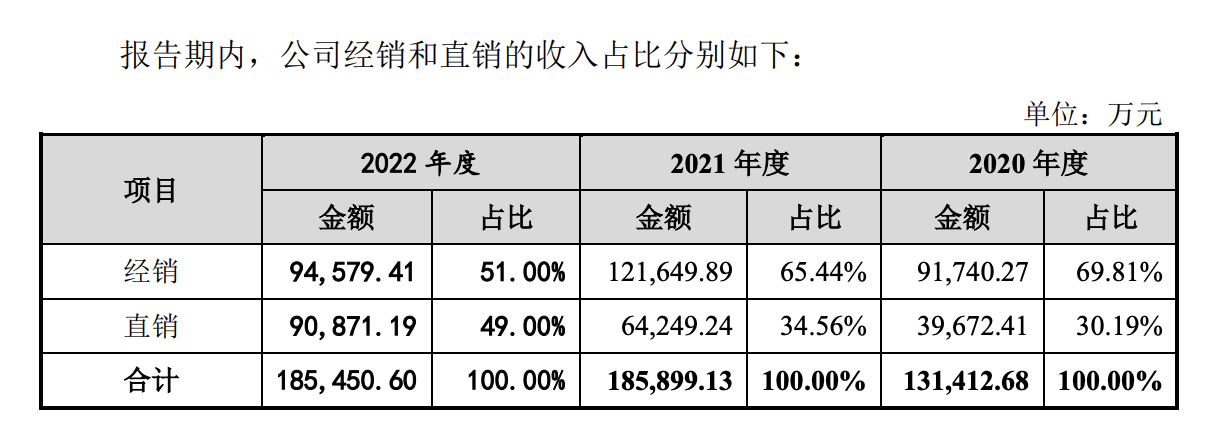

首先,发行人的分配收入核算标准化存在异常。《审计动态》指出,在报告期的每个阶段,发行人的分销收入约为9亿元至12亿元,约占报告期各阶段主营业务收入的50%至70%。

深圳证券交易所现场监管发现,发行人经销收入核算标准化存在异常:一是发行人向经销商销售的业务票据异常。在保荐人收入细节测试工作草案和检查组抽查的经销收入样本中,存在发行人客户订单、对账单等关键支持文件上公章系粘贴的照片,客户订单存在后编辑痕迹等情况。。检查组要求保荐人提供异常对账单和订单的原始沟通记录和文件原件以及销售给经销商的原始物流订单,大多数保荐人无法提供。第二,发行人和一些经销商之间可能会有备货安排。在发行人工作例会上,发行人实际控制人提到部分销售增量为备货订单,发行人经销部门领导和相关销售人员在工作邮件沟通中提到部分订单为备货订单。

第二,未计提商誉减值准备的依据不充分。《审计动态》指出,2022年,发行人收购了一家目标公司约65%的股份,形成了约7亿元的声誉。2022年底,发行人委托评估机构在商誉减值测试中发布相关分析报告,认为信誉没有减值。

深圳证券交易所现场监管发现,发行人不计提商誉减值准备的依据不充分:一是发行人关键商品销售预测数据远高于历史和当前实际数据。商誉减值测试分析报告没有参照历史数据预测部分细分产品的销量,而是直接调整了商誉减值评估预测中各细分产品的销量结构,增加了单价较高的细分产品的销量比例,但缺乏客观证据。第二,在商誉减值评估测试中,发行人未能根据收入规模的增长情况对营运资金进行匹配预估。第三,评估机构评估的工作草案显示,在分析2022年底发行人信用可能出现的减值迹象时,明确认为发行人信用存在减值迹象。

指向已撤回IPO项目长晶科技

该报注意到,《审计动态》中披露的很多细节都将IPO项目指向了长晶科技。在长晶科技的两轮咨询中,监管部门反复咨询了经销商的收入和商誉减值。

根据招股书资料,从2020年到2022年,长晶科技根据营销模式的收入情况划分,其收入分别为9.17亿元、12.16亿元、9.46亿元,分别占营收的69.81%。、65.44%、51.00%。

其中,在第二轮咨询中,监管机构要求长晶科技详细说明销售收入的真实性和终端销售的实现情况,关于分销是否实现真实销售和最终销售”的第四个问题。报告期内,“被选经销商”的备货周期逐年增加,是否实现最终销售和真实销售;并要求保荐人和申请会计师仔细发表明确意见。并且说明了对经销收益的真实性、终端销售实现情况的审查措施、审查比例和结论。

在第二轮咨询中,监管机构还规定,长晶科技还规定,在2022年底和2022年9月底的商誉减值测试和收购评估中,相关参数调整是否充分反映了业务运营的变化,商誉减值准备是否合理。

招股书显示,截至2022年3月底,长晶科技已获得江苏新顺微电子股份有限公司(以下简称“新顺微”)67.11%的直接或间接股份,控制新顺微89.28%的投票权,完成对新顺微的控制,并将其纳入合并报表范围;并且确定2020年的声誉为7.40亿元。长晶科技在招股书中表示,公司聘请中联资产评估集团有限公司对截至2022年底新顺微资产集团的可回收金额进行评估。经过减值测试,新顺微资产组的可回收金额均高于其账面价值,信誉无减值迹象,因而未计提减值准备。

在咨询回复中,长晶科技解释说,从长远来看,双方在收购新顺微后实现了一体化经营协同。从中短期来看,下游消费需求正在回升,新顺微不会有减值的风险。其中,新顺微与长晶科技联合研发的高压FRD晶圆应用于光伏和新能源领域,下游市场需求广阔,需求快速增长,产品单价高,同时需要进口替代。目前,新顺微部分型号的高压FRD晶圆已成功研发,并通过客户验证开始批量供应。其中一些正在进行样品交付验证。预计将为2023年提供增量收入,为2024年及以后的年度收入做出更大贡献。所以,新顺微没有减值的迹象,长晶科技不需要计提商誉减值的准备。

此外,长晶科技预计2024年新顺微收入将比2023年增长20%以上,主要是由于新顺微新产品(如高压FRD晶圆)的不断扩大应用领域和客户范围,以及2024年下游半导体需求增长(WSTS江苏长晶科技有限公司审批问询函回复2-62预测,新顺微新产品(如高压FRD晶圆)的不断扩大应用领域和客户范围。2024、2025年全球半导体收入同比增长8.1%。、6.0%)。2025-2028年的收入持续增长,主要是新顺微提产和第三代半导体(碳化硅)晶圆逐步实现量产供应。

14个IPO项目收罚单

另外,《审核动态》还报告了深交所5-6月份的监管情况。

2024年5月至6月,深圳证券交易所向14个IPO项目、2个再融资项目的发行人、中介机构及相关人员发出38封《监管工作函》,督促发行人、中介机构及相关人员切实提高信息披露质量和执业质量,确保发行上市申请文件和信息披露的真实性、准确性和完整性。

在监管措施和纪律处分方面,2024年5月至6月,深圳证券交易所对一个再融资欺诈发行项目的保荐人、申报会计师事务所和执业人员实施纪律处分:对保荐人给予6个月不接受其提交的发行上市申请文件和信息披露文件的纪律处分,并予以公开谴责。对申报会计师事务所6个月不受理其出具的证券业务和证券服务相关文件的纪律处分,并予以公开谴责;对2名再融资项目保荐代表给予2年不接受其签署的上市申请文件和信息公开文件的纪律处分,并予以公开谴责。对3名签名会计师给予36个月、36个月和12个月不受理证券业务和证券服务业务相关文件的纪律处分,并给予公开谴责,对2名持续监督保荐代表给予通报批评的纪律处分。

在发行和承销监管方面,2024年5月至6月,深圳证券交易所对深圳两家首发项目承销商采取了出具《问询函》的工作方案,咨询发行定价论证流程,谨慎合理;对两家深圳再融资项目承销商采用出具《监管工作函》的工作方案,提醒承销商切实提高执业质量,规范有序发行和承销。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com