光伏业大幅降价,龙头企业受益

随着下半年旺季的开启,光伏供需可能会在供应方收缩的情况下优于上半年。近日,光伏板块开始严重反弹,阳光电源、德业、福斯特等股票月涨幅已超过20%。

虽然主要环节的竞争格局依然激烈,但在行业寡头的控制下,一些辅助材料阶段并没有激进的生产提升,格局依然非常稳定。现在预计旺季提前备货,这些环节的产品价格迎来了恢复平衡的机会。

01、光伏剧变

之前已经说过很多次了,光伏什么时候走出底层,关系到行业内生产过剩的调整,关系到公司资产负债表的修复,其中一些肯定会落后于公司的清算,甚至领导可能都撑不住。

近日,高层会议多次强调“加强行业自律,避免‘内卷’恶性竞争”。

所幸的是,在短期内,现金流是企业所支撑的一切,从此不能支撑产能的大幅扩张。

根据世纪新能源网不完全统计,与2023年同期相比,无论是生产项目总数还是项目投资规模都有明显下降。上半年光伏行业约有102个签约、生产生产、开工项目,总投资仅为去年同期的一半。

如果投资超过100亿元,去年上半年有46个,今年只有18个左右。去年N型取代P型趋势明确,先进产能优先,可见P型产能大幅下降。

到今年年底,P型市场份额可能低于10%,完全沦为小众产品。

许多企业都抓住了P转N的救命稻草,但价格却传得太快,主链四个环节的价格在去年暴跌之后今年继续下跌,根据GGII,上半年硅/硅/电池/零件的平均下跌幅度分别为40%/41%/24%/16%,为了减少库存,大多数企业都大幅下调排产。

如今,除了中环,硅片公司的开工率还不到60%。更严重的是,近10家光伏上市公司在听达和中利被ST甚至停牌退市,许多光伏公司的IPO被暂停或收回。

只有行业才能感受到行业“洗牌”的悲剧。

以零件为例。上半年全球零部件出货榜前五名:晶科、晶澳、天河、隆基、通威。凭借TOPCon的优势,晶科成功守住了挑战,“一哥”隆基滑落到了第四名。

对于所有部件玩家来说,另外一个不可忽视的大问题是,增加了海外出货风险。

尽管上半年国内需求增长平稳(102.48GW, 30.7%),但是受到关税政策变化、地缘政治、库存积累等因素的影响,2022年上半年,Top10的海外出货比例已降至今年44%,连续三年呈下降趋势。

电池环节的排名变化更加激烈。去年排名第三的中润光能,这次排名第一。捷泰作为第一批获得TOPCon红利的人,已经将产品打到了国外市场,这次排名上升到了第二位,而连续七年全球第一的通威股份则跌至行业第三位。

总的来说,Top5的电池出货量有所下降,结束了过去几年的快速增长趋势,上半年电池价格有所下降。很明显,竞争有多激烈!

然而,也有一些积极的信号。随着欧美贸易壁垒的深入和东南亚双反调查的启动,晶科、中环、阳光电源等。已经宣布将在中东投资一家工厂。中东特别是沙特对绿色能源的需求特别大,只有中国光伏企业才能吃到这块肥肉。

此外,随后三季度旺季来临,产业链价格不但停止下跌企稳,而且出现了小幅上涨的迹象。

8月5日上海有色网价格:

多晶硅致密材料平均价格为36.5元/kg,涨幅2.82%;多晶硅复加料平均价格为38.5元/kg,涨幅为2.67%;N型多晶硅均价为40.5元/kg,涨幅为3.85%;颗粒硅33元/kg,涨幅为3.13%;N型颗粒硅的平均价格是36.5元/kg,增长率为2.82%。

硅片的整体平均成交价格也从6月份最低的1.1元/片调整到1.2元/片,有所回升。主要原因是供给侧收缩,产量持续几个月下降,商品去库存的节奏更快,进而出现短期上升趋势。

尤其是在硅材料阶段,8月初库存已经下降到20万吨,比5月份少了10万吨,水平降到了不到2个月的产量。然而,随后的第三季度是一般的安装旺季。如果产量只是略有增加,价格继续反弹,板块龙头的业绩将有利于一定数量和价格的改善。

辅助材料也是一样的逻辑,目前,随着安装需求的快速增长和零部件销售旺季的到来,零部件制造商的玻璃库存预期将得到加强,光伏玻璃的供需将分阶段收紧平衡,导致去库价格上涨。

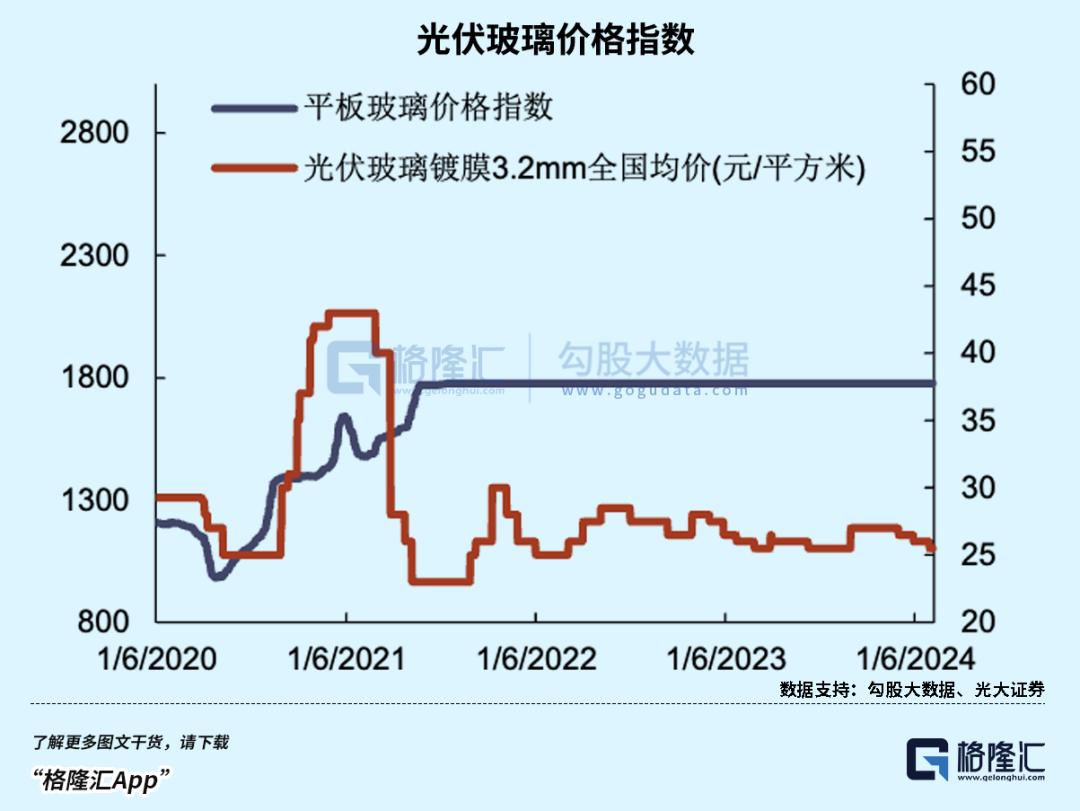

春节过后,福莱特出现了一波小小的反弹,从光伏玻璃的价格中可以看出一些信息。

3月至4月,光伏玻璃平均现货价格较3月份低点略有上涨。由于玻璃企业在淡季期间的生产意愿缓慢恢复,生产能力需要时间上坡。但根据PVinfolink,3月份的主要产业链大大超出了春节淡季的预期,带动了光伏玻璃的备货需求。

02、光伏玻璃供应侧改革开始

光伏玻璃位于光伏产业链的中游,是组件包装的主要耗材,具有保护电池不受水蒸气腐蚀、防止氧化、耐高低温、绝缘性好、抗老化等功能。它的强度和透光率直接决定了光伏组件的使用寿命和发电效率,是生产晶体硅光伏组件的必备材料。

在此之前,电池板采用单面板吸收光照发电,单片玻璃厚度达到3.2mm,随着晶硅太阳能技术的发展,“光伏效应”也可以发生在背阳面,从而产生电流。用前玻璃和侧玻璃包装的晶硅太阳能电池组件通常被称为“双玻璃组件”,双玻璃组件盖板和背板的厚度减小为2毫米。

当前,在零件轻量化和质量要求下,零件玻璃将呈现出双玻璃、片状化的趋势。

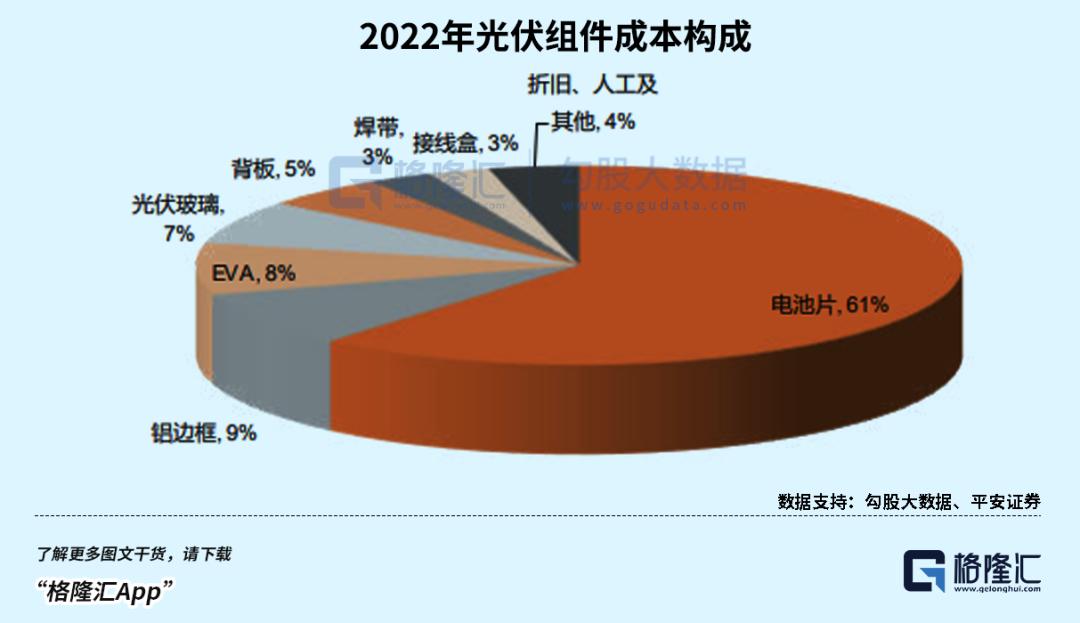

根据OFweek工业研究所的计算,2022年光伏玻璃的成本占光伏组件成本的7%左右,其成本仅次于铝边框和EVA光伏胶膜。考虑到近年来双玻璃组件的渗透率不断提高,硅材料成本下降,预计目前光伏玻璃的组件比例可能会更高。

与普通玻璃生产一样,光伏玻璃也是典型的重资产行业。一般每天1200吨/天窑的日熔量约为10亿元,建设周期约为1.5年,投产后6个月即可生产。但是生产成本比普通玻璃高,主要是为了提高透光率,生产线上还有一个AR踱膜技术。

生产具有持续不间断的特点。一旦随意停止,重新开火的成本非常高。生产线一般需要8-10年才能进入冷却维护,起到一定的生产能力调节作用。因此,新点火的生产能力是衡量行业最稳定的核心供应。

由下游部件安装需求、生产节奏和库存水平决定的光伏玻璃价格,具有季节性趋势。目前,随着安装需求的激增和零部件销售旺季的到来,零部件制造商玻璃库存预期加强,导致仓库价格上涨;当需求进入淡季,玻璃产能无法关闭时,库存会上升,价格会下降。

与其它阶段不同,由于政策周期的影响,光伏玻璃产业的供应受到很大影响,与其他环节相比,今天产能增长放缓的趋势更为明显。

2018年,工业和信息化部发布《关于印发钢铁水泥玻璃产业产能置换实施办法的通知》,将光伏压延玻璃纳入产能置换政策。但21年修订取消需要更换的需求,但需要经过省级相关部门的听证会,制定产能风险预警机制。事实上,提高生产的条件已经放松,产能扩张期已经开始三年,进一步导致供需失衡。

由于市场需求急剧扩大,2020年底至2021年初,光伏玻璃价格出现了一个小高峰。

据卓创信息统计,2020-2023年底国内光伏玻璃产能分别为2.95。、4.13、7.59、每天9.95万吨,四年产能增长三倍以上。

许多产能计划预示着过剩的风险,因此政策开始收紧。

自2023年听证会趋严以来,光伏玻璃产业的投产进度总体上有所延迟。

去年5月,工业和信息化部、国家发展和改革委员会发布了《关于进一步做好光伏压延玻璃产能风险预警的通知》,要求进一步落实产能风险机制。新建的、有实质性工作量的项目需要在冷修期前补充产能置换手续,而没有实质性工作量的项目需要进行风险预警,意见最终由工业和信息化部、国家发展和改革委员会发布,进一步增加了项目生产时间的不确定性。

同时,今年6月,在2021年修订的基础上,删除了“不需要产能置换”的说法,这也说明行业的产能提升应该进一步收紧。

效果如何?

从上报听证会的项目来看,从2021年到2023年,实际生产能力仅占计划生产能力的93%。、54%、15%,完成率逐渐大幅下降。截至目前,在需要进行风险预警的项目中,生产能力约为每天3.48万吨,比例为41%,其中规划生产线少、生产规模小的二三线企业和新进入者通过率远低于头部玩家。

截至8月初,信义光能和福莱特的产能分别为2.32。、每天2.14万吨,占光伏玻璃行业产能(含海外产能)的38%,其他企业市场份额不到10%。

以领先的福莱特为例。计划在2023年投产的福莱特凤阳四期实际点火时间为2024年3月底。从已经投产的情况来看,项目点火时间延迟的情况相当普遍。此外,与领先企业相比,二三线企业的生产成本存在劣势,新增产能有限,对公司的资金规模和管理能力具有很大挑战性。

未来,行业强者越强的局面将越来越明显。

03、领先优先受益

据机构介绍,今年全年新增产能约20,000吨/天,年末总产能规模超过12.0万吨/天,同比增长20%以上,2024-2025年光伏玻璃市场需求分别为3326万吨、3953万吨,对应名义产能需求分别为10.1万吨/天、12.0吨/天。所以,过剩情况并不严重,主要原因是产能释放的节奏得到控制。

2024年信义光能计划新增6条生产线,作为光伏玻璃的领导者,2024年福菜特计划新增8条生产线。

由于光伏玻璃窑的尺寸逐渐扩大,单线投资金额迅速增加,根据福菜特提产计划和公司公告,估计600td、1200t/d、1600t/d窑炉的初始投资分别为4亿元、8.8亿元、10.4亿元,随着大型窑炉扩张的趋势,光伏玻璃阶段的资金和技术壁垒进一步提高。

与二三线企业相比,龙头企业的优势也体现在成本控制上。

光伏玻璃消耗的直接材料约占成本的40%,能源成本约占35-40%。其中,纯碱和天然气分别占27%和10%,过去企业毛利率随着价格的变化而波动。如今,纯碱受房地产下行影响相对过剩,随着欧洲能源问题的缓解,天然气价格趋于稳定,短期利润有望从成本方面提高。

与小窑炉相比,大窑炉不仅单吨投资更低,而且大窑炉内部燃料稳定稳定,所需原材料和能耗更少。福莱特从2017年开始投资1000吨级的窑炉,以巩固成本优势。从毛利率差异来看,二三线公司的领先优势保持在10分以上。随着规模上升到1600t/d以上,成本差异有望继续拉大。

从规划生产能力来看,结合听证会公告,福莱特2024年后生产的项目规模达到4.56万吨/日,覆盖海外3200吨/日,储备项目规模在行业内最大。如果全部落地,可以拉开与龙一信义光能的距离。

04、尾声

自4月份以来,光伏玻璃库存随着日熔量的快速增加而持续累积,东南亚零部件的双反调查导致下游需求急剧下降,这反映了价格压力。6月份最新政策表明,产能将趋于严格要求。4月份以后光伏玻璃公司的回调,大致反映了上半年的负面因素,再次回到2月份的低点。如果没有更多的坏消息,这个位置的估值已经具有性价比了。

当然,我们不应该过于乐观。虽然即使过去几年处于下降阶段,也会有适当的价格回升,但毕竟行业过剩产能还没有完全清理干净,价格的阶段性反弹只能看一个季度,并不是一个转折点。

综上所述,在这一轮光伏供给侧改革中,龙头市场份额的提升是一个长期的故事。在光伏玻璃阶段,竞争格局稳定,技术颠覆概率低,供应释放更加谨慎,龙头企业有望借助这波下行期提高市场份额,早日走出行业低效竞争,重拾增长。 (全文完)

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com