黄山谷捷上半年业绩下滑,核心产品平均销售价格持续下降。

施子夫《港湾商业观察》 王璐

8 月 9 每天,冲刺创业板 15 黄山谷捷股份有限公司(以下简称黄山谷捷股份有限公司)将迎来首发会议,保荐机构为国元证券。黄山谷捷也是新“国九条”后的第二家创业板公司。

黄山谷捷主要从事R&D,生产和销售功率半导体模块热排放基板,系车级功率半导体模块热排放基板行业。公司产品主要应用于新能源汽车领域,是新能源汽车电机控制器功率半导体模块的重要组成部分。

招股书显示,公司是英飞凌新能源汽车电机控制器功率半导体模块排热基板全球领先企业的最大供应商,与博世、安森美、日立、意法半导体、中车时代、斯达半导体、士兰微、核心集成等国内外知名功率半导体厂商建立了长期稳定的合作关系。

截至招股书签署日期,公司拥有 10 项目发明专利和 13 一项实用新型专利。

01

上半年营收净利润下滑。

财务数据方面,2021 年 -2023 2008年(报告期内),黄山谷捷的营业收入分别为 2.55 亿元、5.37 亿元和 7.59 归母净利分别为亿元,分别为亿元。 3427.86 万元、9947.19 万元和 1.57 亿元。

即使最近三年公司表现不错,今年也显然不尽如人意。

招股书显示,2024年受海外新能源汽车政策调整、产品单价下降、铜价持续上涨等因素影响。 今年上半年以来,公司营业收入及扣除非经常性损益后归属于母公司股东的净利润较去年同期大幅下降。如果未来新能源汽车行业政策发生较大不利变化,新能源汽车市场价格竞争加剧,铜价持续上涨等因素进一步导致商品销售单价和毛利率下降,对公司盈利能力产生较大不利影响,公司将面临经营业绩下降的风险。

2024 年 1-3 月,黄山谷捷实现营业收入。 1.4 与去年同期相比,亿元减少了。 9.83%,主要是由于海外新能源汽车相关政策的影响,出口量迅速下降,新能源汽车市场竞争激烈,公司商品销售价格下降;发行人实现母公司股东的净利润 2612.78 万元,与去年同期相比有所下降 8.44%;在扣除非经常性损益后,归属于母公司股东的净利润 2606.43 万元,与去年同期相比有所下降 8.38%。

企业根据实际经营情况和在手订单,测算预估 2024 年 1-6 月营业收入为 2.98 亿元至 3.09 亿元,较 2023 年 1-6 月同比减少 13.07% 至 9.86%;属于母公司所有者的净利润为 5700.00 万元至 5900.00 万元,同比减少 15.00% 至 12.02%;在扣除非经常性损益后,归属于母公司所有者的净利润为 5300.00 万元至 5500.00 一万元,同比下降 17.65% 至 14.55%。

报告期内,公司主营业务前五大客户的销售收入分别为 1.73 亿元、3.33 亿元和 4.21 1亿元,占营业收入的比例分别是 67.77%、62.01% 和 英飞凌的销售收入分别为55.47%。 1.02 亿元、1.54 亿元和 1.26 亿元,占营业收入的比例分别是 40.00%、28.65% 和 16.57%。

同时,外界也注意到,黄山谷捷销售人员平均年销售额上亿。

2023 2008年,黄山谷捷销售人员共计 6 换句话说,人均销售人员的年销售额是多少? 1.265 亿元。

同比来看,2022 2008年,公司销售人员为 4 人均销售 1.34 亿元。黄山谷捷的销售人员工资也有异常。2022 年,公司 4 销售员的工资总额为: 113.37 万元,人均 28.34 万元。2023 年,6 销售员的工资总额为: 117.52 万元,人均 19.59 万元。换言之,一年加强了。 2 名义上的销售人员,薪酬总额只增加。 4.15 万元。

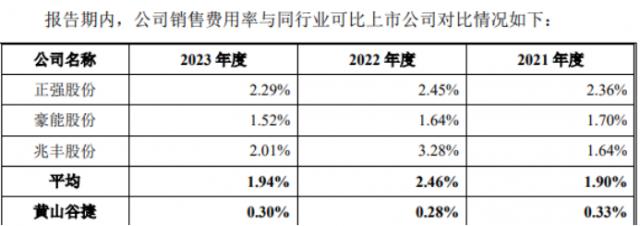

总的来说,黄山谷捷的销售费用比例远远弱于同行业上市公司的平均水平。

02

核心产品销售平均价格持续下降

另外,值得注意的是,报告期内,公司核心产品铜针式排热基板的平均销售价格分别为 97.63 元、95.40 块和 90.97 元,呈下降趋势;企业主营业务的毛利率分别是 28.19%、34.37% 和 36.26%,主要原因是商品良品率的提高,新产品研发和规模效应的出现。

招股书显示,中国新能源汽车产业整体发展迅速。铜针式排热基板作为新能源汽车电机控制器功率半导体模块的重要组成部分,市场发展迅速。近几年来,全球新能源汽车市场快速增长,销量从 2019 年 225.53 万台,增长到 2023 年 1436.94 万台。然而,全球新能源汽车的发展仍处于增长阶段,新能源汽车的整体销量仍然不高。购买成本、充电时间、续航能力、配套充电设施等因素仍将制约新能源汽车产业的发展。自 2023 2008年下半年以来,由于政治、经济、产业结构转型等多种因素,欧美等地相继调整了新能源汽车相关政策,包括推迟或计划推迟燃油车禁售时间、减少新能源汽车补贴、放缓汽车电气化步伐等。

针式排热基板的平均销售价格是否会进一步下降,是否会影响公司的盈利能力,或者是否值得投资者关注。

与销售费用率相比,黄山谷捷的R&D费用率远远落后于同行业的公司平均水平。

报告期内,黄山谷捷研发费用分别为 494.09 万元、1234.41 万元和 1840.03 一万元,占营业收入的比例分别是 1.93%、2.30% 和 公司近三年累计R&D支出额度为2.42%。 3568.53 近三年累计营业收入占万元的比例。 2.30%。

与此同时,与上市公司相比,同行业的R&D费用平均值分别是 5.29%、6.83% 和 5.13%。

黄山谷捷表示,该公司的R&D费用比例低于同行业上市公司的平均水平,主要是该公司将R&D活动过程中产生的样品成本从R&D费用转移到运营成本 / 库存;在报告期内,公司高度重视产品开发和技术改进,R&D能力不断提高,R&D费用逐步增加,企业R&D费用分别是多少? 1868.13 万元、3855.77 万元和 5536.24 一万元,占营业收入的比例分别是 7.31%、7.18% 和 7.29%。

内部控制方面,黄山谷捷存在转贷、个人卡收款等财务不规范情况,2021年 年度企业转贷额度 2800 万元。该公司表示,上述转贷均由发行人按时全额偿还,相关贷款机构未因此遭受任何资本或利息损失。为防止贷款转移事项再次发生,发行人根据相关法律法规和规范性文件的规定,完善了公司治理结构,完善了内部控制体系,进一步加强了内部控制和规范运营水平,发行人未再发生其他贷款转移事件。(港湾财经制作)

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com