正力新能,学不会宁德时代。 | IPO前瞻

出品| 妙投APP

作者| 董必政

头图| 视觉中国

锂电池老10,正力新能电池即将上市。继中创新航、瑞浦兰钧之后,又有一家锂电池制造商来港股上市。

交易前2天,2024年7月24日,正力新能够完成B轮融资,新中源创投和多位投资者同意以10亿元人民币的总成本认购合计约1.31亿股,投资后估值达到182亿元。

刚刚完成B轮资金,直接进行IPO。

那正力新能的基本面呢?为什么正力新能需要IPO?

第一,不太生产,但是提高产量。

正力新能成立于2019年,主要从事锂离子动力电池和储能电池的研发、生产和销售。

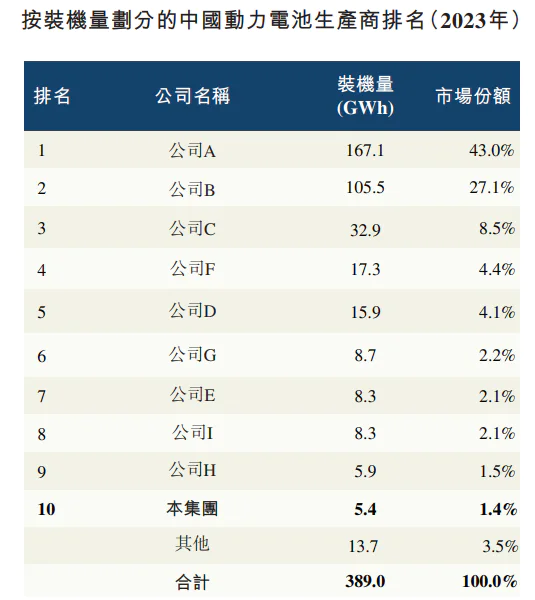

就商品而言,2023年公司的动力电池和储能利润分别为33.57亿元和3.15亿元,各占80.7%。、7.6%。动力电池是正力新能源的主要产品。

就市场份额而言,2023年公司动力电池装机容量为5.4GWh,动力电池市场排名第十,磷酸铁锂电池、三元动力电池市场排名第七、第八。

(资料来源:招股书)

值得注意的是,截至2024年3月31日,正力新能电芯产品设计总产能为25.5.5GWh。

假如去掉2024年10月开工的一期工厂设计年产能10GWh,我可以估计到2023年公司的产能在15GWh左右。

而且2023年公司的动力电池装机量为5.4GWh。

可以看出,2023年正力新能的产能利用率约为1/3,并不高。

但是,根据招股书,正力新能公布的上市目的是扩大产能。该公司计划在2026年之前将产能扩大到50.5GWh。

就产能扩张而言,正力新能称募集资金将用于常熟新生产厂一期和二期建设。

其中,一期工厂设计年产能约为10GWh,预计2024年10月启动,2025年启动试生产;二期工厂设计年产能约为15GWh,预计2025年12月启动,2026年启动生产。

产能利用率不高,正力新能仍需提高产能。

这种“神”操作,是因为公司对未来的发展持乐观态度,还是有其他计划?

据《招股书》报道,正力新能认为,目前规模尚未达到最佳规模经济效益。

值得注意的是,正力新能尚未实现盈利,三年总亏损27亿元。

从2021年到2023年,公司实现营业收入14.99亿元、32.90亿元、41.62亿元;同期亏损分别为4.02亿元、17.2亿元和5.9亿元。

正力新能在2024年仍处于亏损状态,净亏损为0.7亿元。

对于这一点,公司认为,只要不断扩大产能,实现销售规模的规模效应,同时控制运营相关成本,就能实现扭亏增盈。

在宁德时代,豪赌产能达到了规模效应,成为锂电池龙头。

但是,在锂电池生产过剩的背景下,正力新能想要复制宁德下注产能的策略,但是风险很大。

毕竟时机不同了。宁德时代之所以敢于提高产量,是因为那些年新能源汽车发展迅速,需求旺盛。如今,锂电池明显过剩,尤其是在中国。许多锂电池公司将产品出海视为打破游戏的方式。

然而,值得注意的是,公司提高生产能力的地方在常熟,而且没有计划在国外提高生产能力。

妙投认为,正力新能的激进提产风险较大,提产还不如提高产能利用率。

现在,很多二三线锂电池制造商,都会关注提产后能否实现盈利,比如:亿纬锂能的策略就是“颗粒归仓”。

此外,公司在招股说明书中表示,中国动力电池行业不会面临结构性生产过剩带来的激烈竞争问题,难以保证及时增加产量,建立大规模生产能力。

换言之,公司对此一无所知,但仍准备上市融资提产。

第二,扭亏增盈难度大

除融资目的外,公司能否扭亏增盈也是大家比较关心的问题。

正力新能在2021年至2023年连续亏损3年,预计2024年将继续亏损。

对于持续亏损的原因,李正新能表示,公司在技术和产品开发和产能扩大方面花费了大量资金,产能没有形成规模效应。此外,还影响了一家原始设备制造商的客户取消采购订单、产品组合和定价策略以及原材料价格的波动。

另外,根据招股书,正力新能认为,未来的增长和盈利能力取决于扩大产能,以满足市场需求的持续增长。

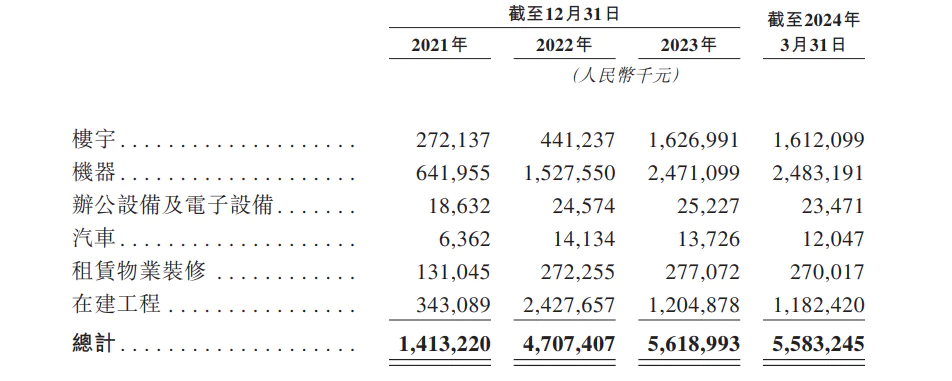

值得注意的是,提产后,固定资产折旧也会“吞噬”公司的收益。

(资料来源:招股书)

根据招股书,公司常熟正力新能基地二期正在2022年至2023年大力建设,公司固资建筑、机械设备数量大幅增加,部分已完工。

公司固定资金的数量正在增加。根据招股书,2021年物业、工厂和设备的固定资产折旧从0.91亿元增加到2023年的2.93亿元。

如果不能有效利用提产的产能,折旧还会继续,对公司净利润产生负面影响。

另外,企业还将大力提高产能,未来产能不能得到有效利用,也将面临固定资产折旧影响利润的问题。

所以,在扩大产能的同时,公司的商品还需要进入更多的汽车公司供应链,才能消耗闲置的产能。

然而,一家原始设备制造商的客户在2022年取消了采购订单,给公司带来了损失。这不可避免地让人担心公司产品的竞争力和客户质量能否消耗公司生产能力。

如果类似的情况再次发生,公司激进的生产提升策略不仅会提高公司的盈利能力,还会给公司带来更大的经营负担。

它是一把“双刃剑”。

虽然锂电池产业仍在增长,但是各个锂电池厂商已经与各个汽车公司进行了密切的合作,竞争格局已基本固化。

妙投认为,正力新能进入更多汽车公司的供应链并不容易。我们应该对公司在招股书中提到的2025年扭亏为盈提出一个问号。

但是,如果企业不提到生产维持现状,企业也很难达到规模效应,不能创造出造血能力,仍然会陷入“亏损”的泥潭。

与其这样,公司还不如奋力一搏,去融资提产,向宁王学习。

然而,在IPO之后,投资者将面临巨大的风险。

从估值来看,2024年7月24日,正力新能完成B轮融资,投资后估值182亿元。与正力新能动力电池装载量相似的富能科技也处于亏损状态,市值113亿元。

没想到,IPO这个动作还能提高公司的估值,实在令人费解。

免责声明:本文内容仅供参考,本文所表达的信息或建议不构成投资建议,请谨慎作出投资决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com