现金储备创历史新高,伯克希尔哈撒韦的意图是什么?

伯克希尔哈撒韦公司 (NYSE:BRK.A) (NYSE:BRK.B) 在7 月份大涨,年度股东大会让股东对伯克希尔的未来有了更清晰的认识。

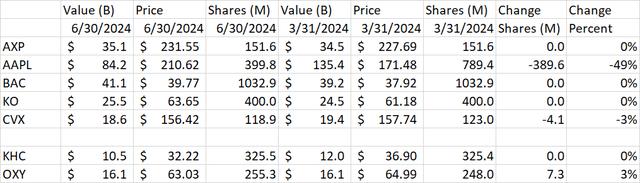

一般来说,伯克希尔的季度报告只反映渐进的变化,没有重大的新闻项目。但2024 2008年第二季度的情况并非如此,我们可以看到伯克希尔出售了他最大的股票头寸苹果 (AAPL) 的近一半。伯克希尔从第一季度开始 9.05 亿股减持至 7.9 亿股,减持幅度已经达到 13%,但是在第二季度,伯克希尔再次出售了惊人的销售。 3.9 亿股,减少了头寸 49%,至 4 亿股。

第二季度,前四大股票没有其他交易;然而,伯克希尔从第三季度开始减持美国银行,并出售了约定。 9000 万股,约占原来 10.33 亿股股份的 9%。伯克希尔继续销售少量雪佛龙。 ,以加持西方石油的股权。

同样在第二季度,回购额度进一步降至仅限。 3.45 亿美金。自 2023 年 12 到目前为止,所有的回购都是 A 股票的方式已经进行。巴菲特似乎仍在与长期持有人进行私人交易,而非在公开市场上竞买。 B 股。现在,对于巴菲特来说,一切似乎都太贵了,甚至伯克希尔哈撒韦本身也是如此。这家公司现在拥有 2715 一亿美元的现金和保险以及其它单位的国库券, 168 固定收益投资亿美元。

我们不能确切地知道巴菲特在想什么。即使他告诉我们一些事情,有时他也会采取不同的行动。然而,考虑到这些概率,以及它们对我们自己的投资策略意味着什么是有用的。因为苹果的销售是本季度最大的新闻,分析师会关注这一点,只回顾运营业务的重大发展。

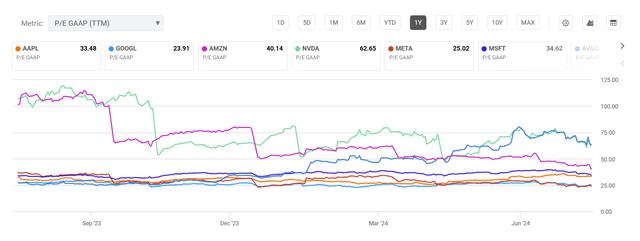

就市盈率而言,苹果的股价并不算太高。

问题是,与苹果的增长率相比,市盈率过高。无论从收入,EBITDA 还是 EPS 从这个角度来看,苹果的百分比增长率是个位。大型市值企业的同行增长率很强,达到两位数甚至更多。在页面上比较同行 PEG 比例显示,苹果 PEG 比例超出 3,但是大多数其它大型市值企业 PEG 比例低于 1。

另外,巴菲特的高收购案是否正在酝酿?我们在最后一份 13-F 第一次了解文档 在Chubb的时候,它看起来太大了,甚至伯克希尔也无法完全消化。但是,凭借超越 2700 现金亿美元,Chubb 1100 亿美元的市值似乎没有那么具有挑战性。这也符合伯克希尔的主要保险营销,让人想起几年前另一个成功的数十亿美元收购案。 Alleghany。

还要等几个星期才能看到下一个。 13-F 看看伯克希尔是否仍在加持报告。 Chubb 的股权。

也许这头大象是一家新公司,目前还没有纳入资产负债表。如果现金余额不低于保险波动资金,则超过 1000 一亿美元的资金可供使用,如果当前市场持续低迷,可能会有许多机会。

伯克希尔最近成为许多诉讼的目标。最引人注目的是伯克希尔哈撒韦能源公司的子公司。 PacifiCorp 由于俄勒冈州和加利福尼亚州的山火而提起的诉讼。在这个季度,我们看到伯克希尔被纳入 2.51 一亿美元的费用,但是由于调解,上一季度一组诉讼的未偿债务 70 亿美金降到 30 亿美金:

坏消息是,上述数字中未包含的集体诉讼索赔高达 430 十亿美元!现在损失已经达到英国石油公司两次漏油事故的损失。

最后一个概率很可悲,但值得考虑。也许巴菲特已经准备好卸任,希望给接班人留下灵活性,让他们自己做生意,而不用担心卖什么。这甚至可能为巴菲特的遗产或慈善组织回购特殊股息(不可能,但可能)或加快回购奠定基础。这不是一件坏事,它会增加其他股东持有的伯克希尔股份的百分比。

业务方面,Geico 在过去几年缺乏竞争力之后,我们继续在保险营销中独树一帜。该公司成功地提高了保费但允许保单数量减少的策略,保费收入较高,承保成本较低。这样的情况不可能永远持续下去,我们看到有效保单数量的减少正在放缓,广告费用又开始增加。这家公司至少在未来几年内处于良好状态,因为保费保持在较高水平,而汽车和零部件价格的快速上涨已经结束。

BNSF 开始显示出改善的迹象。BNSF 消费品和农产品的运输量大幅增加,工业产品的运输量基本持平。由于天然气价格下降,发电站对煤炭的需求减少,煤炭和碳的运输量大幅下降。BNSF 煤炭运输比例 UP 更多,所以受影响更大。

联合铁路公司的整体运营成本增加了 4%,而 BNSF 即使加上大概加上,也会持平, 6000 诉讼费一万美元。BNSF 第二季度收入持平,净收入下降约 3%。假如我们把它和太平洋铁路公司联合起来(UNP) 对比一下,它的收入只增加了不到。 1%,而净收入增加了1% 7%。假如我们不包括在内 BNSF 我估计净收入会增加约10%的诉讼费。 1%。我对 BNSF 成本控制是令人满意的,但是很明显,他们还需要做一些工作来改善他们的产品组合。

BHE 收入有所上升,这不包括诉讼费用。大部分地区的费率和交易量都有所上升,甚至房地产经纪业务也表现得更好。天然气管道业务的交易量正在增加,这反映了从 购买Dominion收购 Cove Point 影响设备的其它部分。风力发电的税收抵免也有所提高,导致实际所得税率低于去年。假如它们可以解决和解决 PacifiCorp 法律问题,BHE 能再一次成为集团的艺人。

与去年相比,Pilot 目前,所有权已经占据了整个季度。由于销量下降,毛利率略有下降,但是运营成本和利息成本的下降弥补了这一不足。Pilot 伯克希尔的信用质量应该用来再融资他的外部债务,他们现在已经这么做了。

制造业、服务业和零售业,制造业的收益是平等的,但是由于工业部门的推动,尤其是 PCC 和 Lubrizol 等待落后行业复苏。服务业在收入方面表现良好,但由于成本原因,利润率较低。零售业继续受到消费者需求疲软的影响。

为了考虑伯克希尔的过剩现金,分析师更新了分公司的总和模型。在此之前,现金和保险波动基金大致相同,都被视为保险营销中的运营基金。保险营销的估值是基于其产生承保和投资收入的能力,按同业倍率计算的。

如今,由于现金远远超过波动资金,超额现金被视为面值本身的资产。为了避免重复计算超额现金的价值,从保险营销的盈利能力中扣除超额现金赚取的利息。

从模型中可以看出,伯克希尔哈撒韦股份的估值是 9759 十亿美元。相比之下,市值是 9206 十亿美元,相当于账面价值。 几乎和我上个季度计算的153%一样。 154% 相同,略低于 1.6 市场净率,这是估值过高。

对 B 股票的公允价值估计也是每股 452.84 与收益报告发布前一天相比,美元的市场价格高于 5.7%。与上个季度计算的相比。 4.7% 市场溢价略有改善。

卖出如此大量的苹果股票是伯克希尔 2024 2008年第二季度业绩中最大的意外。巴菲特这样做可能是因为估值问题,也可能是因为他即将进行一笔大交易。对个人投资者而言,即使出于估值问题,卖出四分之一的股票投资组合也普遍被认为是反应过度。很难确定什么时候回到最后。但是,多元化通常是个好主意,如果一只股票占你投资组合的一半,那么进行一些削减是明智的。

尽管面临法律挑战,伯克希尔的经营业务仍然表现出色, BNSF 改善缓慢,零售业务仍然受到整体经济趋势的影响。

根据模型,伯克希尔的股价略低于公允价值。为了在未来更好地利用机会,现金超过流通股也提供了更多的期权价值。

本文来自微信微信官方账号“美股研究社”,作者:Gary Gambino,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com