美国也要“抢”先进封装

然而,在过去的几十年里,美国在半导体制造业中的地位一直在下降。1990年,美国拥有全球37%的半导体制造业务。现在,这个份额已经下降到不到10%。

随着供应链问题的日益突出和关键,芯片制造和生产能力已经成为行业趋之若鹜的新目标。其中,通过引进《芯片与科学法案》,在国内,美国表达了将半导体晶圆制造设施引入国内的愿望和欲望。

伴随着台积电,Intel、三星等晶圆厂宣布在美国建厂,美国商务部提出了芯片行业的新目标:到2030年,美国生产的先进芯片占全球市场份额的20%。

另外,近几年摩尔定律放缓,导致芯片性能增长的边际成本急剧上升。与此同时,AI、高性能计算芯片等需求日益增加,先进封装成为行业追求的另一个新风口。

半导体行业的领导者在先进封装领域投入巨资,为主要芯片封装技术的发展奠定了基础。根据Yole 根据Group数据,全球先进封装市场规模将从2022年的443亿美元增长到2028年的786亿美元,年复合增长率(CAGR)为10.6%。

为全面保障整个半导体供应链的安全,在这一背景和趋势下,发展先进封装也成为美国新的焦点。

01 高级封装,美国怎样发力?

引导政策和资金

2022年8月,美国《芯片与科学法案》发布,计划拨款超过527亿美元,用于帮助美国半导体研发、生产和劳动力发展。近几年,美国政府已经向包括GlobalWafers America、Rogue Valley Microdevices、Entegris、10多家相关企业,如美光、三星、台积电、英特尔、格芯、微芯科技、安靠科技等,提供优惠政策和投资补贴。

此外,美国也是如此对于封装领域,还有专门的资金增加投资。

美国商务部国家标准技术研究院2023年11月20日(NIST)《国家先进封装制造计划愿景》报告发布。美国政府在半导体行业的新战略中强调,先进的封装技术是制造最先进半导体的核心技术之一。加强美国先进的封装技术能力对美国半导体行业及其在全球市场的竞争力尤为重要。

美国商务部将投资约30亿美元推进国家先进封装制造计划(NAPMP),并把六大关键领域优先投资:

- 材料及衬底

- 设备,工具和工艺

- 电力和热管理

- 光电和连接器

- 生态系统Chiplet

- 协同设计EDA

绿色部分是技术投资项目,蓝色是生态投资项目。

NAPMP计划有望在2024年为材料和衬底领域宣布NAPMP的首个补贴机会。另外,NAPMP计划还将包括人员培训项目,以确保新技术和工具的顺利运行,旨在为新流程和工具培养足够的专业人才。

通过以上六个领域的投资,NAPM项目希望开发出一系列先进的封装技术、设备、材料和工艺,以提高美国当地的半导体制造和封装测试能力,并带来更多的半导体工作机会。

与此同时,NAPMP也是CHIPS for 四大R&D计划之一的America旨在共同建立必要的创新生态系统,确保美国半导体制造设施开发出世界上最先进、最先进的技术。

最近,美国商务部发布了新的意向通知。(NOI),为了建立和加快国内半导体先进封装产能,宣布将投入16亿美元支持美国本地芯片封装技术的研发。正如美国NAPMP愿景所示,美国“芯片法案”计划估计将为五个R&D领域的创新提供高达16亿美元的资金,各项目申请人申报后将通过竞争方式争取资金支持,政府单个项目的资金支持上限为1.5亿美元。

《纽约时报》指出,美国对海外芯片封装的依赖大于对海外芯片制造的依赖。目前,全球芯片封装行业大多集中在亚洲,尤其是中国台湾省和韩国,而美国仅占全球芯片封装总数的3%。

此次公布的16亿美元芯片封装支持资金是美国政府新建的NAPMP项目的一部分,其总资金将达到约30亿美元。

此前,美国政府为了吸引其在美国建立芯片封装工厂,向包括英特尔、SK海力士、Amkor和三星电子在内的相关企业提供了优惠政策。美国商务部副部长洛卡西奥自信地声称,当地的芯片封装行业可以在10年内建成,当时美国和海外制造的尖端芯片可以在美国封装。

产业链制造商强势进入

● Amkor,OSAT独苗在美国

现在美国有25家OSAT供应商,但是并非所有供应商都能够提供先进的封装能力。在这些供应商中,美国最著名的OSAT供应商是Amkor。

Amkor于2023年11月底宣布投资约20亿美元,在美国亚利桑那州建设先进的封装和测试设施,以实现半导体供应链的弹性,并将成为美国最大的OSAT先进封装设施。

Amkor表示,该先进的封装和测试设施将为世界上最先进的半导体提供高性能计算、人工智能、通信和汽车终端市场的完整端到端先进封装。此外,2.5D技术和其他下一代技术等先进的封装技术将被选中。

Giel执行官,Amkor总裁兼首席执行官 Rutten说:“美国半导体供应链的扩张正在进行。作为美国最大的先进封装公司,我们很高兴在提升美国先进封装能力方面发挥领导作用,成为美国强大半导体生态系统的一部分。”

七月二十六日消息,美国商务部宣布与Amkor签署一份初步记事本,没有约束力。(PMT),根据《芯片与科学法案》,美国政府将向Amkor提供最多4亿美元的直接资金支持和2亿美元的贷款。该提议的资金将支持Amkor在亚利桑那州皮奥里亚的一个绿地项目投资约20亿美元和2000个工作岗位。

据悉,Amkor亚利桑那州皮奥里亚工厂的初始建设阶段预计为3年,也就是2027年投入使用。Amkor工厂和Intel 在亚利桑那州的晶圆厂附近,Foundry和台积电使用上述晶圆代工服务的ic设计公司可以在这个州封装他们的芯片。

据报道,苹果将成为该设施的第一个和最大的客户。苹果已经公开同意亚利桑那州Amkor的包装设施,并表示将使用台积电和亚利桑那州Amkor的服务来制作和包装其芯片。

从本质上讲,Amkor的设施已经完成了强大的国内半导体供应链,并将Amkor定位为ic设计公司和无晶圆工厂的关键合作伙伴。

另外,Amkor近年来一直在扩大其封装市场的投资,并通过收购J-Devices和NANIUM S.A.两家公司进一步丰富了公司的产品线和技术能力。

●Intel,先进封装的领导者

英特尔作为美国本土的IDM和晶圆代工厂,也在积极布局先进封装。

经过多年的技术探索,EMIB相继推出、Foveros和Co-许多先进的封装技术,如EMIB,试图通过2.5。D、多种异构集成方式,如3D和埋入式,实现了互连带宽倍增和功耗减半的目标。

英特尔在2.55英特尔。D 在IC上尝试,它被称为“Embedded Multi-Die Interconnect Bridge"。由于没有引入额外的硅中介层,只在两个裸片的边缘连接处增加了一个硅桥接头层,并重新定制了裸片边缘的I/O引脚,以匹配桥接标准。

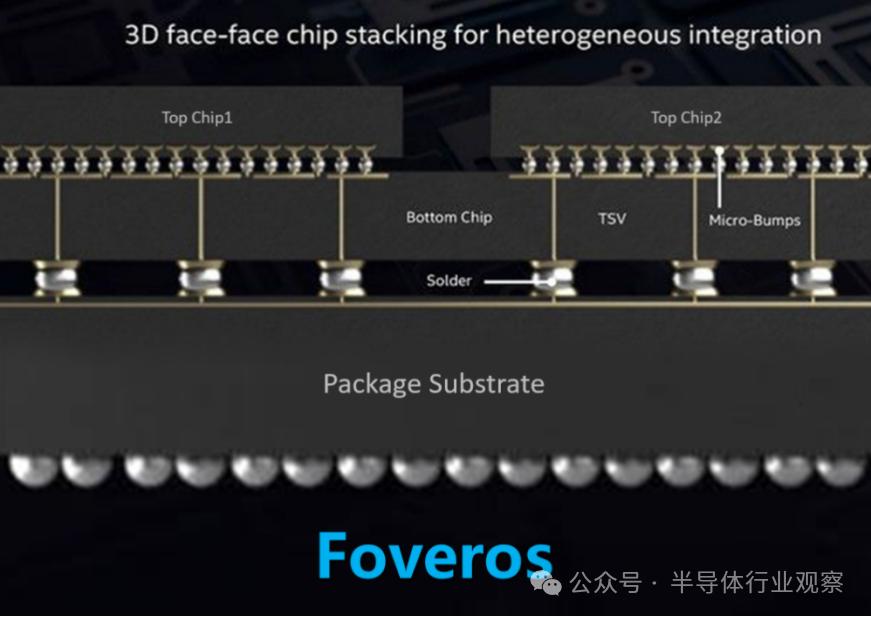

英特尔在2018年12月展示了它的名字。Foveros“全新的3D封装技术,这是继2018年EMIB封装技术突破之后,英特尔在先进封装技术上的又一次飞跃。

在Foveros技术中,英特尔首次引入了3D堆叠的概念,可以将逻辑芯片堆叠在逻辑芯片上,进行横向和纵向的连接,进一步将凸点间距降低到50-25um。

Foveros可以整合不同工艺、结构和用途的芯片,然后在单个芯片上组装更多的计算电路,实现高性能、高密度和低功耗。该技术提供了极大的灵活性,设计师可以在新的产品形式中“混合”不同的技术专利模块和各种存储芯片。I/O配置,使产品能转化为较小的“芯片组合”。

Foveros为整合高性能、高密度、低功耗硅生产工艺的设备和系统铺平了道路。

英特尔在2019年再次推出了一项新的封装技术Co。-EMIB,EMIB与Foveros技术相结合,是一个创新应用。Co-EMIB可以连接两个或两个以上的Foveros元件,并且基本上达到单芯片的性能水平。Co-EMIB技术还可用于实现模拟器、内存和其他模块的高带宽和低功耗连接。

从英特尔先进封装技术的发展路线图可以看出,其先进封装主要集中在三个方面:连接密度、功率效率和可扩展性。其中,Foveros和混合键合技术主要关注功率效率和连接密度,而Co-emib和ODI技术则体现了集成可扩展性的特点。

从Foveros到混合键合技术,英特尔逐渐实现了越来越小的凸点间距,使系统具有更高的电流负载能力和更好的热性能。未来,英特尔将继续致力于实现每毫米正方体中最大的功能。

英特尔于去年五月发布了先进封装技术蓝图,计划将传统基板转换为更先进的玻璃基板。

据报道,英特尔此举是为了实现超越目前塑料基板限制的高性能半导体而对材料进行转换的尝试。

随着3D封装的普及,厚度是一个更受关注的因素。通过垂直堆叠半导体来提高性能的关键是降低基板的厚度。玻璃载体板表面光滑,可以做得很薄。与ABF塑料相比,它的厚度可以减少一半左右,薄化可以提高信号传输速率和功率效率。因此,英特尔有望通过玻璃载体板改善3D封装结构。

此外,随着ChatGPT的计算需求激增,硅光模块中的CPO(共封装光学)技术作为提高计算率成本的核心技术具有巨大的发展潜力。英特尔也在这里布局。

与传统的光模块相比,CPO可以在相同的数据传输速率下降低50%左右的功耗,有效解决了高速高密度互连传输场景中数据传输能力难以通过能耗限制大大提高的问题。同时,与传统的以III-V材料为核心的光技术相比,CPO主要采用的硅光技术具有成本、尺寸等优点。

在过去的很长一段时间里,英特尔的封装技术主要用于自己的产品,对市场的影响很小。而且随着英特尔提出IDM 2.0发展战略,晶圆代工业务已经成为英特尔的一个重要转型项目。除了代工制造高通等无厂半导体企业外,其封装技术也是英特尔大力推广的目标。英特尔表示,客户可以选择台积电、GF等进行代工。,然后使用英特尔技术进行包装和测试。这种模式将为客户带来更灵活的产品生产方式。

英特尔强调,目前已与世界十大芯片封装厂的客户进行了谈判,并获得了Cisco、AWS受到业内人士的青睐。

据悉,英特尔除了在美国新墨西哥州和亚利桑那州外,还积极布局先进的封装技术和生产能力,正在扩大马来西亚槟城新工厂和波兰的建设计划,进一步巩固其在世界先进封装领域的地位。

●积极吸引外国公司赴美

与此同时,美国的补贴政策不仅吸引了当地企业的积极参与,也吸引了国际企业的关注和投资。在《芯片与科学法案》的鼓励下,许多外国企业计划在美国建设封装项目。例如,韩国芯片制造商SK海力士计划在美国投资150亿美元建立先进的封装设施。三星在美国德克萨斯州投资400亿美元制造芯片,包括建设先进封装工厂的计划。三星位于德克萨斯州的新工厂将具备2.5D和HBM封装能力;台积电也在与亚利桑那州谈判,可能会在这个州建造先进的封装工厂。

●EDA工具供应商

ic设计是一个高度复杂和长期的过程。没有EDA工具的帮助,基本上不可能建立ic设计。EDA工具对于先进的封装操作也非常重要。各种类型的EDA工具用于建模和分析包装的可靠性、包装天线的设计以及包装设计的许多其他方面。

Synopsys、Cadence和Ansys(已经被Synopsys收购)等公司为ic设计和封装提供扩展的EDA工具选项。例如,Cadence 最近开始提供它 3DIC SiP 模拟工具库存;在Ansys的帮助下,可以在AiP中建模和设计天线。所以,在设计先进封装所需的EDA工具方面,美国主要EDA工具公司提供。

另外,Synopsys最近宣布将进一步扩大与台积电的合作,双方可以通过最新的3Dblox共同支持 台积公司2.0标准和3DFabric™全面的技术解决方案不断优化多裸晶系统(Multi-Die)设计。

Synopsys多裸晶系统解决方案包括3DIC设计平台,从结构探索到签核。 Compiler,为实现芯片容量和性能要求,可以提供行业领先的设计效率。另外,Synopsys UCIe 在台积公司领先的N3E先进技术中,IP也首次通过硅片取得了成功,实现了die。-to-高速无缝连接die。

与此同时,Synopsys和Ansys继续合作,将Synopsys 3DIC 集成了Compiler和Ansys多物理分析技术,提供了系统级功能的签名准确性。Synopsys 3DIC 为了确保批量测试和质量,Compiler还可以与Synopsys检测商品进行互操作。

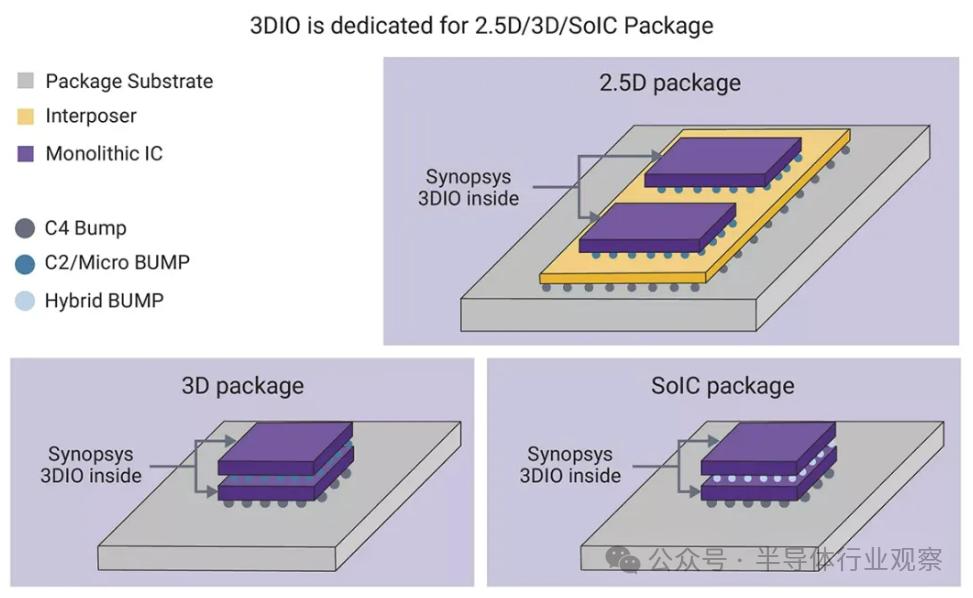

此外,Synopsys 3DIO平台提供灵活性、可扩展性和最佳性能。

据了解,Synopsys 3DIO平台专门调整多芯片异构集成,提供多功能解决方案,实现3D堆叠中功率、性能和面积。(PPA)为了满足新的封装需求,最好的平衡。另外,这个平台还可以加速时序收敛,这是芯片集成的关键挑战。

为了实现可调整的集成多ic设计结构,Synopsys的3DIO平台为用户提供多功能解决方案。新思科技 为了满足BUMPs的需求,3DIO平台的最佳面积经过精心设计,在推广和信号走线方面具有显著优势。对于数据传输的源同步时钟设计,在3D堆叠技术中,可以帮助用户实现较低的BER,简化时序收敛。Synopsys 3DIO平台专门为多芯片集成量身定制,让客户建立高效的ic设计,加快上市日期,利用Synopsys。 加快3DIC编译器集成,为PPA提供优化技术。

Synopsys多芯片解决方案除了3DIO平台外,还包括UCIe HBM3和IP IP等。

●设备供应商

各种类型的设备用于封装制造的不同阶段,如切割、引线键合、微凸块和混合键合等。例如,在WLP中,必须切割晶圆,然后在晶圆的顶部形成RDL。这一步需要用来制造传统的芯片雕刻设备;通过准确定位芯片上的焊料沉孔,并将芯片键合设备键合到基板上的相应焊层上,IC芯片可以直接连接到基板或PCB上,从而实现高密度互连。以及用于验证封装IC功能和质量的各种测试和检测设备,包括自动光学检测。 (AOI) 系统、X 射线检测器,电气检测器等特殊检测工具等。

应用材料和泛林集团是美国半导体工业和先进封装设备供应商的典型例子。此外,KLA、Onto Innovation、Nordson、Thermo Fisher Scientific 和 Bruker 还提供各种设备来满足测量要求。在制造过程的不同阶段,美国公司提供必要的检验和测量仪器。

●材料供应商

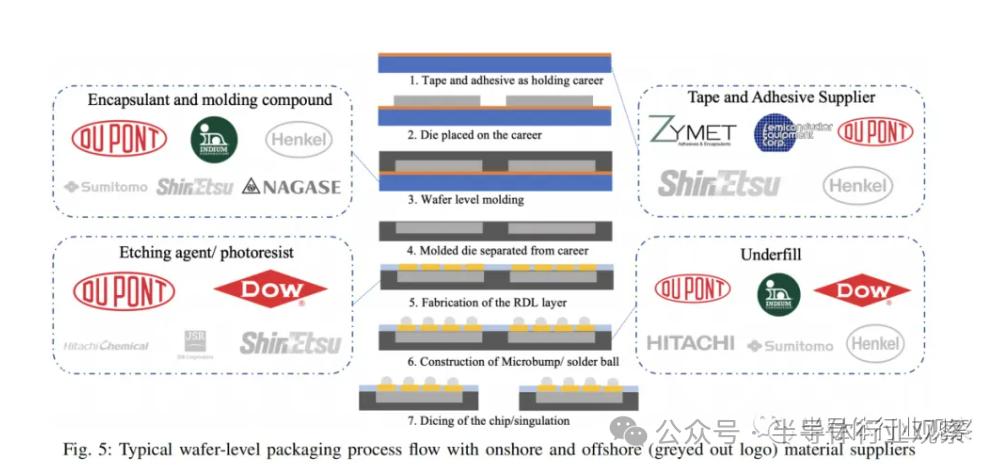

半导体先进封装需要切割晶圆、放入模具和引线键合、堆叠或封装芯片等复杂的生产和工艺流程。在工艺流程的不同阶段,会有不同的原材料,如介电材料、引线框架、粘合剂、密封胶、模塑等。,这是封装芯片最关键的材料。

本图解释了晶圆级封装工艺的典型流程,每一步所需材料不同。

从供应链来看,虽然美国有一家供应商需要包装所需的原材料,但大多数材料是由日本、中国大陆和中国台湾省供应的。目前,美国有10%的半导体材料市场份额,这可能会给包括先进包装在内的半导体供应链带来漏洞。为了支持先进的包装制造,为了确保原材料供应链的安全,美国正在进一步加强投资。

例如,去年11月,日本半导体材料制造商Resonac宣布,将在美国硅谷建立一个先进的半导体封装和材料研发中心。Resonac的前身是昭和电工,是薄膜等包装材料的领先制造商,计划在2025年开始在新中心运营。

今年5月,美国商务部表示,计划向韩国SK集团旗下SKC的美国子公司Absolics拨款7500万美元,用于在佐治亚州建设12万平方英尺的工厂,为美国半导体产业提供先进材料。此次奖励还将支持佐治亚州卡温顿的1000个建筑工作和200个制造和R&D工作。Absolics的玻璃基板允许在单个设备上封装处理芯片和存储芯片,从而实现更快、更有效的计算。

此外,目前还没有足够的公开信息来整合在建晶圆厂或代工厂是否也打算整合先进的封装业务。因此,不仅要保证IDM和代工厂计划发展先进的封装业务,还要鼓励第三方OSAT公司在美国发展能力、产能和充分准备,以满足未来先进封装业务的需求。

对于对美国先进封装制造计划的影响和启发,笔者认为:

1)旨在加强美国产品和技术优势:根据计划的主要投资领域,未来将补贴美国制造的先进封装产品,降低其R&D、制造和生产成本,增强其产品竞争力。

2)美国在关键领域没有放缓“去风险化”的步伐:美国商务部在宣布NAPMP计划时表示,“在美国制造芯片,然后将其运输到海外进行包装,会给供应链和国家安全带来风险,这是不可接受的”。所以,在美国芯片法案的鼓励下,已有不少外国企业计划在美国建设封装项目。以此计划为核心构建的产业联盟体系,将在未来拥有更大的话语权,构建其内生的产业生态堡垒。

02 写在最后

自去年年底以来,美国政府启动了《芯片与科学法案》的拨款,为美国半导体的研发、生产和劳动力发展提供了527亿美元。此外,该计划还为半导体及相关设备制造的资本支出提供了25%的投资税收抵免。

在政策和资金的支持下,大量半导体制造业务的重组活动受到了刺激。半导体制造设施的建设在美国蓬勃发展,促进了美国当地芯片生产的规模和能力。

相应地,如果美国无法建立稳定而强大的先进封装生态系统,全国各地的新生产设施生产的芯片将不得不像以前一样被送到海外设施进行封装。如上所述,这将给供应链和国家安全带来风险,这在美国是不可接受的。

所以,美国也非常重视先进的封装制造能力。

然而,考虑到产业现状,先进封装市场的参与者和商业模式不断扩大和演变,这一领域的竞争越来越激烈,其他国家也在积极发展这一产业。美国在先进封装领域的大规模投资和积极布局也容易导致其他国家和地区加强对先进封装产业的投资,美国先进封装产业也可能面临来自其他国家的新竞争压力。

另一方面,虽然美国在晶圆制造和先进封装领域的投资不断增加,但人工成本高、行业人才短缺仍然是其面临的挑战。

根据业内专家的说法,美国半导体产业的劳动力发展面临着学生对硬件电子技术缺乏兴趣、忽视现代半导体技术、人才保留、教师和基础设施老化等一些关键挑战。解决这些障碍对促进行业未来的发展和创新尤为重要。

因此,为了在人才竞争中保持竞争力,美国政府和企业为了满足晶圆厂、先进封装等行业的需求,保持未来的增长,试图在国家层面投资和鼓励年轻一代,探索再培训、自动化和扩大人才队伍的战略。

比如《芯片与科学法案》激励了教育领域的重大活动,50多所社区学院宣布开设或扩大与半导体相关的课程。英特尔、台积电、三星、美光等重要芯片制造商分别拨出资金发展劳动力,作为其人才培养的一部分。

总的来看,美国正采取雄心勃勃的“全方位”行动计划,聚焦晶圆制造、先进封装、人才培养等多项并举,致力于重振半导体产业的野心。

参考链接

深圳优质发展与新结构研究所:美国芯片先进封装制造计划分析;

战略性技术前沿:美国发布了《国家先进封装制造计划愿景》报告;

半导体产业观察:代工巨头“血拼”先进封装;

全球半导体观察:先进封装风口继续!

本文来自微信公众号“半导体产业观察”,作者:L晨光,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com