星期六福进入港股,旧瓶子能装上新酒吗?

黄金市场消费火爆,黄金珠宝品牌在资本市场也非常火爆。

近日,香港证券交易所披露,周六福珠宝有限公司(以下简称“周六福”)向香港证券交易所提交上市申请,中金公司和中信建投国际为联席保荐人。

周六福之前,老店黄金已经率先登陆港股。上市后,市场反响相当热烈。今年4月,另一家黄金珠宝公司梦金园再次递交港交所,冲击上市。

周六福的情况在紧追不舍中并不乐观。

01

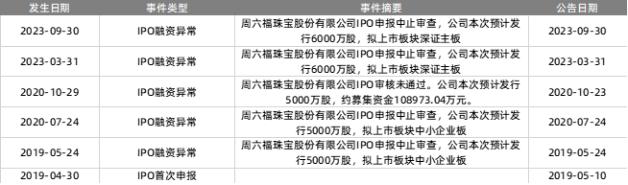

周六福在向港交所提交上市申请前已三次递表深交所,但连续失败。

2019年5月,周六福首次提前披露招股书。结果,周六福的保荐机构和会计师事务所因涉嫌违规被证监会立案调查,周六福的IPO审查也受到影响而暂停。

2020年9月,周六福更新了招股书,保荐机构更换为民生证券,但由于经营存疑,又一次被否决。

2022年7月,周六福再次提交招股书,保荐机构为中信建投。在此期间,由于全面注册制被转移到交易所审批,经历了一轮咨询。然而,2023年11月,周六福独立取消了IPO申请。

对于这一点,周六福表示,主动撤销第二轮a股上市申请是因为考虑到当地和海外金融市场的情况以及公司未来的发展战略。

或许是因为,2021年12月,周六福的实际控制人李伟柱与6家投资者签署了赌博条款,并同意在2024年6月30日之前在a股上市。

很明显,周六福没有完成赌博协议。

或许是因为赌博条款的触发,最新的招股书显示,从去年11月到今年1月,李伟柱先后从6名股东手中回购了当时相关股东持有的绝大部分股份,总投资约1.64亿元。

考虑到目前a股上市的难度,周六福选择进入港股也是乘势而上。

但是,频繁更换保荐机构,以及对加盟商的高度依赖,使得周六福的上市之路依然危机四伏。

对于本次港股IPO,周六福计划将筹集资金用于加强营销网络;提高品牌的市场知名度;改善产品供应,加强产品设计和开发能力。

事实上,由于公司加盟收入占80%以上,存在多起商标权纠纷,报告期内应收账款和存货余额较大且增长较快,周六福第二次会议失败。

在过去的三年里,周六福依靠加盟商的情况并没有太大改善。

从2021年到2023年间,周六福的营业收入分别为27.83亿元、31.02亿元和51.50亿元,净利润分别为4.25亿元、5.75亿元和6.60亿元。

据最新招股书显示,截至2023年底,周六福已有4383家线下销售网店,以国内门店数量计算,在珠宝品牌中排名第四。

同样,从2017年到2023年的7年间,周六福一直位居中国珠宝市场前五大品牌之列。

但是,在周六福的4383家门店中,加盟店占98%。

加盟方式给周六福带来了相当丰厚的收益,分别来自于向加盟商销售产品和向加盟商收取服务费。

从2021年到2023年,周六福向加盟商销售产品的收入分别为10.75亿元、8.43亿元和20.20亿元,收取服务费的收入分别为5.92亿元、7.98亿元和8.33亿元。

总的来说,这三年来,加盟方式给周六福带来的收入占总收入的59.9%、52.9%和55.4%。

与同行相比,依靠加盟的运营模式并不少见。

周大生通过经销或加盟获得的收入占70%左右,而老凤祥和萃华珠宝占90%左右。

不过,周六福的加盟方式比较特别。——

加盟商可以向授权供应商购买商品,而不是从周六福购买商品,然后在公司进入网络后使用公司品牌进行销售。公司基于“周六福”的品牌价值向品牌收取使用费,类似于“代工”销售。

另外,周六福还向加盟商提供“周六福”相关商标许可证,然后向加盟商收取特许经营费。

这两笔费用大约为周大福提供了一半的毛利。加盟模式下,周六福收取服务费的毛利率都在93%以上,2023年甚至达到95.8%。

这种代工方式和南极人一模一样,他们不参与生产,只向运营商授权商标,周六福也被很多人称为珠宝行业的“南极人”。

然而,这种运营模式显然存在风险,因为这种加盟方式可能会显示品牌效应,一旦加盟商无法有效控制质量,也可能影响公司的品牌声誉。

02

由于对原材料没有定价权,对黄金珠宝品牌来说,唯一能竞争的就是品牌与设计。

而且周六福在这两者上,显然都比较缺乏。

在招股书中,周六福在谈到业务的风险因素时提到,周六福的业务取决于周六福品牌的影响力,外包加工也是周六福业务的风险因素之一。

现在,周六福还没有直营工厂,所有的产品都是通过外包代工完成的。

根据招股书的数据,周六福已于2022年4月暂停自己工厂的生产,全面转变为全面的委外加工方式。

从2021年到2023年,福委周六的外加工费用分别为1.57亿元、1.25亿元和1.47亿元,分别占总销售费用的8.7%、6.6%和3.9%。

缺少自己的工厂,导致周六福的工艺和设计难以与批发流水线商品拉开显著差异。

周六福甚至在2019年登上了上海市场监督管理局关于珠宝玉石质量检验的黑名单。

与此同时,周六福在产品设计方面也存在争议。

据天眼查,目前,周六福涉及810起司法案件中,涉及商标权纠纷的案件有549起,占67.7%。

但是在2020年公布的招股书中,周六福的整个公司只有12名设计师。

缺乏工艺和设计,导致周六福品牌对产品的附加值不高,难以形成品牌效应。

与之形成鲜明对比的,是前不久刚刚登陆港股市场的老铺黄金。

老店黄金,被称为中国古代黄金的第一品牌,到目前为止只有29家线下门店,都是直接经营,但2023年营收达到31.80亿元,同比增长145.67%。

经过计算,老店黄金的店铺平均收入达到9390万人民币。按照每家店铺的收入,老店黄金在中国主要黄金珠宝品牌中排名第一,远远领先于其他黄金珠宝品牌。

不仅如此,老店黄金的直营店几乎都分布在世界各地的一线奢侈品市场。在国内十大高端商场中,老店黄金覆盖8家,覆盖率在国内所有黄金首饰品牌中排名第一。

相比之下,周六福一直以下沉市场为主,三线及以下城市门店数量占56.9%,而一线城市门店仅占8.4%。

同样,由于高档品牌定位,老铺黄金也没有采用主流按克称重。 过程费用是按件出售的,价格从几千元到几十万元不等。

从2021年到2023年,老铺金的毛利分别为41.2%、周六福同期毛利率分别为35.0%,41.9%和41.9%。、38.7%、不如老铺黄金,26.2%。

就品牌建设而言,老铺黄金一直更接近奢侈品定位,而不是消费品。

在胡润研究院发布的《2023年胡润至尚优品-中国高净值个人品牌倾向报告》中,老店黄金成为高净值个人最喜欢的十大珠宝品牌之一,名单上只有两个中国珠宝品牌。

同样因为这个原因,在相对低迷的黄金珠宝市场上,老铺黄金登上港股仍然可以得到大量投资者的青睐。

相比之下,周六福的品牌建设还有待提升。

03

对周六福来说,也许最重要的还不是经营问题。

今年6月,在申请港股上市之前,周六福又换了一批股东。然而,这些新引进的股东大多是周六福的加盟商和李伟柱两兄弟的家人。

而且李伟柱和李伟蓬两兄弟,是绝对的实控人。

值得注意的是,今年三月和五月,周六福分别发布了约3.48亿元、2.97亿元的股息,共计6.45亿元,但整个2023年,周六福的净利润也只有6.60亿元。

其中,李伟柱两兄弟在周六福持有94.46%的股份,通过直接或间接的方式进行。据此计算,通过这两次股息,他们总共失去了6亿多袋。

这种情况,难免让人质疑。

因此,这样的家庭作坊如何给投资者信心,可能是周六福首先要想清楚的事情,而不是扩大运营或调整运营模式,在进入金融市场之前。

本文来自微信公众号“格隆汇新股”(ID:ipopress),作者:远禾,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com