年中已经过去,存储芯片Q3的涨幅如何?

在过去的六个月里,存储芯片市场经历了许多价格波动。从年初的稳定开始,到后来的快速上涨,再到最近的变化调整,每一次价格波动都影响着行业的神经。那么,过去六个月存储芯片的价格涨幅是多少呢?

01 各原厂机构预测及涨价计划

据集邦咨询数据显示,DRAM芯片合约价格在2024年第一季度上涨了20%,而NAND闪存价格上涨了23%-28%。

最近,TrendForce最新预测了第二季度存储产品的价格。TrendForce表示,存储芯片的价格可能会继续上涨,第二季度 每季度DRAM合约的涨幅将提高到13~18%;NAND 在第一季度,Flash合约价格同步上涨至15~20%左右,延续了强劲势头。

同时,今年各大原厂也不断优化其定价策略。

今年早些时候,《中国台湾电子时报》报道,三星和美光两大存储芯片制造商计划在2024年第一季度将DRAM芯片价格上涨15%-20%。NAND产品的价格在第一季度也经历了几次动荡。据悉,三星计划将NAND闪存芯片的价格提高到20%以上,以恢复其存储芯片业务的盈利能力。据美光此前发布的截至2024年2月29日的2024财年第二财季报告显示,本季度其NAND Flash的均价上涨超过30%。

最近,供应链报道称,SK海力士将对其LPDDR5进行报道。、LPDDR4、NAND、DDR5等商品价格上涨了15%-20%。据报道,海力士DRAM产品价格从去年第四季度开始逐月上涨,目前累计上涨约60%-100%,下半年上涨将放缓。

今年4月,西部数据还向供应商发布了涨价通知,宣布将在本季度继续向NAND发布。 Flash和HDD产品涨价。值得注意的是,去年十二月, 西部数据 曾经向客户发出涨价通知,强调未来几个季度NAND。 Flash产品的价格将定期上涨,预计将上涨55%。此外,西部数据还指出,企业HDD产品每周都会对定价进行审查,预计2024年上半年价格将上涨。根据2024年第一季度NAND的业绩报告,铠侠最近发布了第一季度的业绩报告。 与2023年自然年第四季度相比,Flash售价(以日元计算)上涨了15-19%。、连续第三季呈现上升趋势。假如以美元计算的价格,环比增长20%左右。NAND Flash的出货量环比增长5-9%。下一步,我们将看到市场上各种存储产品的主要表现。

02 各种存储产品的涨价情况

随着市场需求的增加和供应的不断紧张,储存晶圆端的价格上涨类别逐渐增加,这种价格压力开始慢慢传递到成品端,影响最终的生产成本。

据CFM数据显示,到目前为止,大多数客户第二季度的合同价格已经陆续下降。

其中,得益于AI投资热潮,服务器市场推动了HBM、DDR5的需求急剧增加。因特网制造商积极回补库存,对价格的接受程度相对较高。

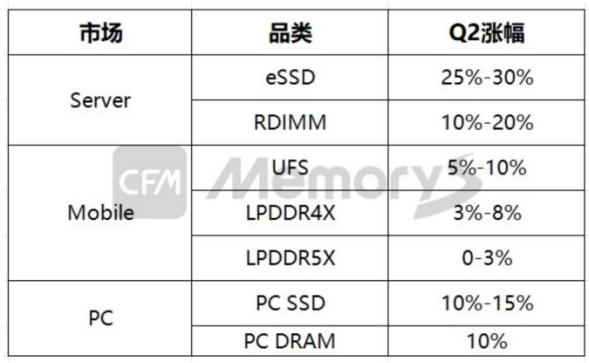

在企业级NAND方面,由于企业级产品验证周期长,新工艺产品也需要时间进行产能爬坡,所以新工艺产品仍处于导入验证过程中。预计只有在Q4甚至明年才能完全导入。因此,整体供不应求,终端客户也有望提价。第二季度涨幅达到25%-30%,达到0.12美元/美元。GB。

在服务器DRAM方面,DDR4向DDR5的转换是一个大趋势,DDR4的产能释放必然会日益减少。得益于AI服务器的新需求,原厂正在积极推动DDR5产能快速上坡,扩大32Gb 在服务器端整体技术迭代和产品升级的趋势下,DDR5高容量颗粒供应,结合支持DDR5的新Cpu平台产能正在上升,预计下半年DDR5服务器端渗透率将超过50%。总体而言,第二季度服务器DRAM的增长预计将达到10%-20%。

相比之下是PC、以智能手机为代表的消费市场,面对销售增长的瓶颈和零部件成本的压力,对价格非常敏感。UFS嵌入式合约价格环比上涨5%-10%-0.070-0.075USD/GB;同比增长3%-8%-0.27-0.28USD/LPDDR4X合约价格Gb;与0-3%-0.29-0.30USD/LPDDR5X合约价格环比上涨。Gb。

在PC应用方面,头部PC终端仍然可以接受PCSSD10%-15%的涨幅,而PCDRAM的涨幅约为10%,NANDASP主要落在0.065-0.070USD/GB之间。

可以看出,从价格上涨来看,消费应用远低于企业水平。今年,服务器市场的复苏势头明显,尤其是在AI服务器的带动下,高容eSSD和DDR5的备货需求增加,服务器端的存储价格领先。但在消费应用中,智能手机和PC厂商普遍存在一定的库存水位,价格持续上涨显著降低了载货主动性。

在价格方面,下表列出了过去一年主要存储产品的涨价幅度:

03 价格上涨的两大驱动因素

储存市场价格的持续上涨主要来自供给和需求两个方面。

首先,从供应方面来看,2023年上半年存储行业整体处于下降区间。三星、SK海力士、美光、西部数据、铠侠等厂商宣布降低产能,厂商降低存储业务资本支出。各大厂商的减产计划促进了存储周期的提前。在存储需求不断扩大的前提下,存储芯片的价格上涨,提前进入复苏周期。

其次,从需求方面来看,经过去年终端市场需求持续疲软,2024年消费电子市场逐渐复苏,存储器价格开始上涨。此外,AI手机和AI PC的火热也给储存产品带来了一定的拉动作用。

在2024年,中国闪存市场总经理宋炜指出,手机平均容量将超过200GB,内存也将演变为LPDDR5x,其性能更高,今年的DRAM平均容量超过7GB。目前观察市场上AI手机的存储容量,vivoX90系列内存为8GB、12GB,最高闪存512GB,X100系列内存增加到12GB。、16GB,最高闪存为1TB;OPPOFindX7系列和OPPOFindX6系列内存均为12GB2、有两种规格:16GB,但是前者的闪存高达1TB,最高闪存率为512GB;三星GalaxyS23系列内存8GB,三星GalaxyS24系列内存8GB。、12GB2规格。总体而言,AI手机的存储容量正在增加,无论是内存还是闪存。

AI也是个人PC市场的新引擎,AI AI芯片嵌入PC并支持本土化AI模型,需要更快的数据传输速度,更大的存储容量和带宽,32GLPDDR5x和1TBPCIe4.0SSD将迎来更好的应用。现在,英特尔、微软、华为、联想、戴尔、华硕等制造商已经发布了AI PC商品。但是AI行业的分析师认为,市场上一些AI制造商 PC产品具有噱头特性,因为PC的AI功能还处于起步阶段,“AIPC的销售需要出现一个爆红的颠覆性应用。”

04 Q3的价格还会再次上涨?

最新的大摩研究报告提高了今年的Q3。 DRAM和NAND芯片的价格上涨预期从原来预期的8%和10%上涨到13%和20%。在这种情况下,市场对存储行业的期望进一步上升。

Q3是存储市场的传统旺季,因为中国大陆的国庆假期和双11即将到来。、双十二等购物活动,欧美感恩节、圣诞节等也将接踵而至,大多数市场商家都有备货和备货需求。

近日,有消息称,通用DRAM内存芯片将面临供应短缺的局面。由于行业对高带宽存储器的影响,(HBM)通用DRAM的大力投资,其产能利用率相对较低,三星和SK海力士的产能利用率仅为80%至90%,与NAND闪存的全速生产形成鲜明对比。

与HBM 与DRAM相比,通用DRAM是指用于手机和PC的内存芯片,这种供不应求的信号可能意味着DRAM内存芯片的价格上涨。

三星还计划继续提高存储产品的价格,预计将上涨10%至15%。

在2024财年第三财季(3-5月)财务报告中,美光科技预测2024年全年价格将继续上涨。这个季度,美光DRAM的收入为47亿美元,占总收入的69%,同比增长13%。DRAM Bit出货量较上月下降了个位百分比,DRAM ASP环比增长约20%。NAND的收入为21亿美元,占总收入的30%,环比增长32%。NAND Bit出货量环比增长高个位百分比,NAND ASP环比增长约20%。

然而,在下游消费电子等产业需求没有完全回升的情况下,这一轮涨价并不利于所有产业链企业。据悉,部分细分领域存在需求方因不堪上游涨价而减少采购量的情况。从上表中最新的终端产品报价也可以看出,5月以后,SDD、内存条等产品价格有明显下降的趋势。

所以业界也有一些不同的声音,他们预测下半年存储产品市场的增长趋势将趋于平缓。

在5月底的调查中,北京君表示,去年存储芯片的毛利率为36.48%,今年一季度也超过36%,存储芯片的毛利率相对稳定。消费存储芯片最近价格大幅上涨,主要是因为去年消费存储芯片价格大幅下跌,基本达到极限,所以大厂通过减产等策略保护产品价格。我们主要面向行业市场,存储芯片的价格从来都不低,估计价格增长的概率比较小,未来的主要增长还是来自数量的增加。

今年3月下旬,惠荣科技CAS业务集团资深副总裁段喜亭表示,今年下半年闪存的增速将略有平缓,随后整体增速可能持续至明年第一季度至第二季度。但是影响内存的变数很多,估计今年下半年的增速可能会放缓,主要看AI移动到终端的速度是否足够快。

05 国内厂商迎来业绩拐点

根据统计,万得25只成份股在2023年总收入达到1456.53亿元,同比下降6.523亿元。%;归母净利润总额为14.43亿元,仅为2022年的20.40%。今年一季度,25只成份股总收入达到342.02亿元,比去年同期增长8.17%,总收入达到18.09亿元,比去年同期增长127.26%。

在尽快恢复行业景气度的过程中,很多国内公司的业绩也有了明显的改善。根据第一季度报告的数据,在25只成份股中,今年第一季度实现营收同比增长的公司有16家,增长70%以上的公司有9家,其中, 佰维存储 收入增长高达305.80%。

归母净利润方面,第一季度实现100%增长的公司有12家,分别是澜起科技、德明利、普冉、协创数据、江波龙、百维存储、兴森科技、中电兴发、全志科技、万润科技、华天科技、聚辰等。其中 澜起科技 以归母净利润同比增长1032.86%,位居板块第一, 江波龙 为了实现3.84亿元的归母净利润,成为该行业最赚钱的企业。

与业绩相对应的是,一些企业的销售毛利率和销售净利率也有了一定程度的提高。在销售毛利率方面,代表性企业 江波龙 第一季度销售毛利率为24.39%,同比增长23.12%,环比增加5.88%,与2023年的报数相比,增加了16.2%。此外, 同有科技 、 佰维存储 、 德明利 、 上海新阳 等待公司一季度的销售毛利率,无论是同比还是环比,都有了很好的提高。

在经历了一轮大起大落之后,产业链厂商正在为下一个高增长阶段蓄气,国内厂商更是如此。

根据摩根士丹利的最新报告,2025年全球内存市场将迎来前所未有的供需失衡。2025年,HBM供应不足率将达到11%,而DRAM市场供应不足率将达到23%。这意味着2025年全球存储芯片,尤其是HBM、预计服务器DRAM和极高密度QLC固态硬盘价格将大幅上涨。

因此,这无疑是一个重要的机会,对于一些在行业内表现出强大竞争力和良好业绩的国内公司来说。他们有望利用这种市场趋势进一步抢占市场份额,实现更快的发展。

本文来自微信公众号“半导体产业纵横”(ID:ICViews),作者:丰宁,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com