玻璃板,转折点

SKC美国子公司Absolics于2022年在美国佐治亚州科文顿市成立了第一家专业生产玻璃基板的工厂,耗资约3000亿韩元(约2.22亿美元)。最近,该公司宣布工厂完工,并开始批量生产原型商品,这标志着玻璃基板市场的快速发展。

玻璃基板市场正在见证 SKC、三星电机和 LG Innotek 等待重要参与者之间的残酷竞争。与传统塑料基板相比,玻璃基板因其能快速处理大量数据而受到高度重视。尽管这项技术还处于起步阶段,但是 The Insight Partners 据说,预计全球市场规模将从今年开始。 2300 一万美元增加到 2034 年惊人的 42 亿美金。

目前,塑料基板市场主要被中国台湾省的新兴电子占据,日本的鞠躬斐电和神光电机。然而,随着人工智能领域对半导体性能要求的提高,转移到玻璃基板代表着重大的技术进步。

玻璃基板为何需要?

随着玻璃芯基板的出现,先进封装行业的创新竞争已经到了一个新的关键时期。

这种新的技术方向出现在有机和陶瓷基板的浪潮之后,有望克服有机芯基板的挑战,将性能、效率和可扩展性提高到芯片设计和制造成本的新水平,从而适应 HPC 和 AI 大趋势。后者取决于技术的成熟程度及其在终端市场的广泛应用。

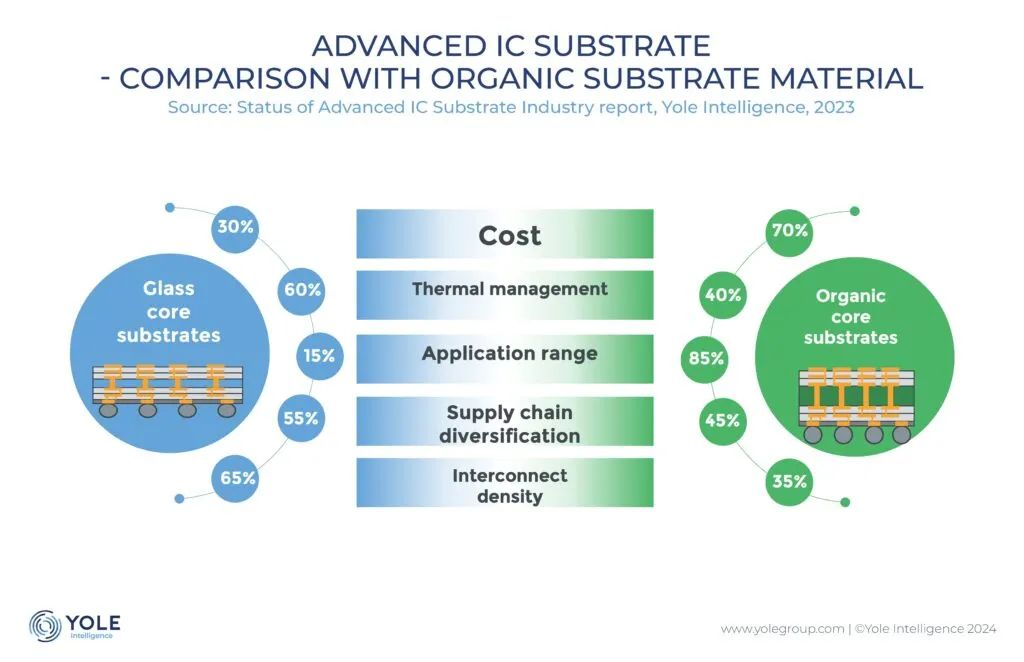

玻璃作为一种材料,在许多半导体行业得到了广泛的研究和整合。它代表了先进封装材料选择的重大进步,与有机和陶瓷材料相比具有许多优势。与多年来一直是主流技术的有机基板不同,玻璃具有优异的尺寸稳定性、导热性和电气性能。

但是,虽然有潜在的优势,但玻璃芯基板和任何新技术一样,面临着一系列的挑战,不仅是基板制造商,也是设备、材料和检测工具的供应商。

虽然存在这些挑战,但玻璃芯基板的选择仍然受到几个关键因素的推动。玻璃作为一种潜在的解决方案,正在推动行业将玻璃作为更大基板和尺寸的需求,以及芯片和异构集成技术的趋势。此外,一旦技术成熟并得到广泛应用,玻璃的潜在成本效益将使其成为高性能计算 (HPC) 以及数据中心市场的吸引力选择。

玻璃埋孔就是这个领域 (TGV) 它是玻璃芯基板的支柱之一。TGV 为了更加紧凑,更加强大的设备铺平道路。TGV 有助于提高层间连接密度。这种埋孔有助于提高高速电路信号的完整性。减少连接间距可以减少信号损失和干扰,从而提高综合性能。TGV 通过消除独立的互连层,可以简化制造过程。然而,虽然 TGV 它有许多优点,但是它也面临着许多挑战。由于制造过程的复杂性,TGV 商品故障的缺点很容易发生。此外,TGV 通常意味着生产成本高于其他解决方案。对于专业设备的需求增加缺陷风险可能导致生产成本增加。最近,很多新的 TGV 已经授予了相关专利 LPKF 等待激光设备制造商。在解决与玻璃中介层相关的考验的同时,这些进步有助于实现玻璃芯基板的商业化。这个解决方案可以加强 GCS 和 Glass 中介层,给下一代令人兴奋的强大设备带来希望。

另外,玻璃芯基板和面板级封装 (PLP) 它们之间的协同效应正在推动这两个领域的创新。由于两种技术都采用类似的面板尺寸,它们为提高芯片密度、成本和制造效率提供了互补的机会。

FRP基板代表着先进的基板 IC 一个有前途的基板和先进封装领域。它们为下一代ic设计和封装提供了无与伦比的性能和可扩展性。虽然挑战依然存在——所有新技术都是如此——但行业领导者和新进入者的共同努力,正在为玻璃基板在各种终端市场的广泛应用铺平道路,其中人工智能芯片和服务器是重点。随着 GCS 随着技术的成熟和供应链基础设施的发展,玻璃芯基板有望重新定义先进封装的局面。

巨人的布局

去年九月,英特尔推出了基于大型芯片系统级封装芯片的新型玻璃基板技术,率先开始了玻璃基板竞争。

任何工程师都知道,IC 不仅仅是硅。各种组件(如包装、导线和基板)都会影响组件的耐久性和最终性能。基板(安装硅 IC 晶片材料)在提高单个封装的计算能力方面发挥着越来越重要的作用。为了满足这些需求,英特尔宣布推出新的玻璃基板技术,用于下一代大功率处理器。

英特尔高级副总裁兼安装与测试开发总经理 Babak Sabi说:“经过十年的研究,英特尔已经实现了行业领先的先进封装玻璃基板。我们期待着推出这些尖端技术,让我们的关键参与者和代工用户在未来几十年中受益。”

根据英特尔的说法,与今天的有机基板相比,玻璃具有极低的平整度、较好的热稳定性和机械稳定性等独特特性,从而大大提高了基板中的相互连接密度。这将使芯片架构师能够成为人工智能 (AI) 建立高密度、高性能的芯片封装等数据密集型工作负载。在本世纪下半叶,英特尔有望为市场提供一个完整的玻璃基板解决方案,使行业能够在这个行业 2030 摩尔定律将在2008年继续推进。

英特尔认为,到本世纪末,半导体行业可能会达到极限,即使有机材料被用来缩小硅封装上的晶体管,也会消耗更多的电力,并受到收缩和翘曲的限制。缩小晶体管对于半导体行业的进步和发展尤为重要,玻璃基板是下一代半导体不可或缺的下一步。

随着计算能力的需求越来越大,半导体行业进入使用多个“芯片”包装的异构时代,信号传输速率、功率传输、设计规则和包装基板稳定性的提高将变得尤为重要。与今天使用的有机基板相比,玻璃基板具有优异的机械、物理和光学特性,可以在一个封装中连接更多的晶体管,提供更好的可扩展性,组装更多的芯片复合体(称为“系统级封装”)。芯片架构师可以在更小的封装空间中包装更多的块(也称为芯片),同时提高性能和密度,使其更加灵活,降低整体成本和功耗。

在英特尔看来,玻璃基板将首先引入一个可以最大限度使用的市场:需要更大的应用程序和工作负载(即数据中心、人工智能和图形)以及更高的速度能力。

FRP可以承受较高的温度,减少图案失真。 50%具有极低的平面度,可以提高光刻的焦深度,并且具有极紧密层之间相互连接和覆盖所需的尺寸稳定性。由于这些独特的特性,可以提高玻璃基板上的相互连接密度 10 倍数。另外,玻璃的机械性能有所提高,可以实现超大尺寸封装,并且具有很高的装配良率。

玻璃基板对高温的耐受性也为芯片架构师提供了灵活性,使他们能够灵活地设置电力传输和信号路由的设计规则,因为它使他们能够无缝地集成光学互连,并在高温下将电感器和电容嵌入玻璃中。在实现低功率所需的高速信号传输的同时,还可以实现更好的电力传输解决方案。许多这些优势使这个行业更加接近。 2030 年度扩展到封装上 1 万亿晶体管的目标。

三星作为行业的重要参与者,也不愿落后。

根据国外媒体Sedaily今年3月的报道,三星作为世界上最大的芯片制造商之一,自然不会忽视玻璃基板,所以他们最近成立了一个由自己的团队组成的联盟,目的是 2026 年度研究、开发和商业玻璃 基板。

三星已经建立了一个由三星电机、三星电子和三星显示屏部门组成的联盟,以便在尽可能短的时间内开发和商业化玻璃基板。事实上,三星电机早在CES上就宣布了它的计划 2026 年前大规模生产玻璃基板。

一个业内人士向《Sedaily》他说:“因为每个公司都有世界顶尖的技术(在自己的市场上),在玻璃基板研究领域有着广阔的前景,协同作用将得到最大化,同时也要注意如何打造三星联盟的玻璃基板生态系统。”

三星电子预计将集中在半导体和基板的整合上,而三星显示屏则集中在玻璃加工上。这一合作模式旨在提升企业的竞争优势。

随后,国外媒体ETNews在5月份报道称,三星电机正在加速进入半导体玻璃基板市场,将设备的采购和安装时间提前到达。 9 月份,并且在第四季度开始运营试产线,比原计划提前一个季度。这家公司预计将在这里 2026 高档系统级封装年开始生产。 (SiP) 玻璃基板。为了获取 2026 年度订单,企业需要在 2025 每年都表现出良好的能力。

为构建高度复杂的多芯片 SiP,三星需要获得玻璃基板的专业知识。因此,该公司可能是一个战略决定,提前决定在韩国世宗工厂的实验生产线时间表,这可能反映了先进芯片封装技术对三星日益增长的重要性,以及该公司积极尝试从英特尔手中获得市场份额。英特尔有望在未来几年提供先进的玻璃基板封装。

据悉,三星电机计划在9月前在实验生产线上安装所有必要的设备,并于第四季度开始运行。

供应商的选择已经完成,Philoptics、Chemtronics、Joongwoo M-Tech 和德国 LPKF 等待公司负责为该装置提供零部件。据报道,该装置旨在简化生产,并遵守三星严格的安全和自动化标准。

随着三星代工厂试图从数据中心级Cpu开发商那里获得更多订单,企业需要提供先进的包装服务。因此,三星代工厂对于三星代工来说可能尤为重要,三星电机(实际上是整个三星)玻璃基板的相关努力可能很快就会变得更加重要。

LG Innotek也进入了玻璃基板的研究开发。LG 最近,Innotek关键R&D部CTO部门开始招募人员开发半导体玻璃基板。此前,LG InnotekCEOHyuk-soo 在三月份的股东大会上,Moon说:“美国大型半导体公司对玻璃基板感兴趣”,LG Innotek也在为玻璃基板业务做准备。

此外,随着SCHMID等新公司的出现,以及激光设备供应商、显示器制造商、化工产品供应商的参与,围绕玻璃芯基板新兴供应链形成的多元化生态系统凸显出来。为了应对与玻璃基板制造相关的技术和物流挑战,多方正在建立合作伙伴关系,这表明多方正在共同努力,充分发挥其潜力。

写在最后

在大厂大力推进的同时,下游客户也表达了对玻璃基板选择的热情。英特尔不用说,英伟达、AMD、苹果等其他人也被视为玻璃基板的潜在“客户”。

但是,虽然有很多优点,但还有很多因素需要解决,才能使玻璃基板完全商业化。最大的问题是脆弱性。业内人士认为,在实际交付前实现量产率还需要一段时间。企业的前期投资成本也很高。即使企业在科研开发上投入巨资,如果业务无法盈利,也会成为沉没成本。

Hl Investment & Securities 研究员 Ko Eui-Young说:“玻璃基板需要重组供应链,因为需要更换设备,需要进一步验证与玻璃材料相关的稳定性。”“大规模生产的标准化工作是必须的,但大规模生产的良率是不确定的。”但从长远来看,行业共识应该发展玻璃基板。

NH Investment & Securities 研究员 Lee Kyu-ha 表示:“玻璃将成为未来基板材料的关键,以优化半导体微细化趋势。”

参考链接

https://www.businesskorea.co.kr/news/articleView.html?idxno=220694

https://www.yolegroup.com/strategy-insights/glass-core-substrates-the-new-race-for-advanced-packaging-giants/

https://www.intc.com/news-events/press-releases/detail/1647/intel-unveils-industry-leading-glass-substrates-to-meet

https://www.etnews.com/20240506000015

本文来自微信公众号“半导体行业观察”(ID:icbank),作者:编辑部,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com