从现在开始,央行将根据情况进行临时正回购或临时逆回购。

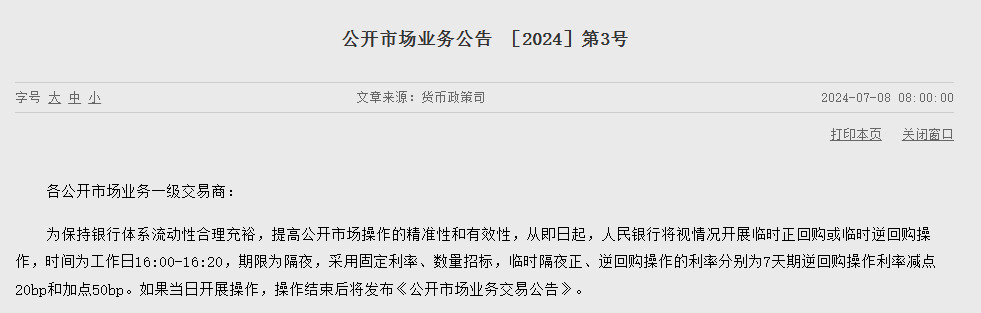

为保持银行系统流动性合理充裕,提高公开市场运作的准确性和有效性,人民银行网站7月8日8时消息,从现在开始,中国人民银行将根据情况进行临时回购或临时回购,时间为工作日16。:00-16:20,期限为隔夜,选择固定利率、数量招标,临时隔夜正、逆回购操作利率分别为7天逆回购操作利率减点20bp和加点50bp。如当天进行操作,操作结束后将发布《公开市场业务交易公告》。

八日上午,银行间现券回报率短期上升。Wind数据显示,截至8日,:30,10年期国债和国债活跃券回报率上升约2个基点,24附息国债04报2.295%,24国债05报2.375%。;“23附息国债23”回报率在30年内上升了约2个基点报告的2.5125%。

“此次公告的临时回购或临时回购操作设置了隔夜期,进一步扩大了7天、14天、28天的原始期限。同时,事实上,公开市场操作的时间将在现有工作日上午9:00-9:在20的基础上,加强工作日16:00-16:20的时段。“仲量联合银行大中华区首席经济学巨头表示,根据国际经验,其他主要央行也使用隔夜逆回购和隔夜正回购作为调整市场流动性和资金面、调整短期利率的辅助货币政策工具。

需要注意的是,央行通过这种临时制度安排,相当于重启了暂停已久的公开市场的正回购操作。后者的操作机制是,央行作为公开市场的正回购融资人,是一种从交易商那里回收流动性的流动性回笼工具。

近年来,随着外汇资金的减少,基本的货币交付机制主要转变为央行公开市场操作等政策工具,以公开市场逆回购和MLF操作为主要手段,基本停止了公开市场的正回购操作。

对于央行的举动,市场参与者认为,一方面是为了增强双向调节和灵活调节流动性的能力。此前,央行主要通过逆回购、MLF到期等方式回笼流动性。相比之下,通过进行正回购操作,大大增强了回购流动性的主动性。另一方面,丰富公开市场回购控制的期限结构,增强短期流动性调整能力。

庞邈表示,央行的新运作可以更好地调整流动性,释放利率调控信号,促进短期、中期、长期利率等各期利率,与近期中国人民银行在公开市场采取的其他创新措施和其他货币政策工具相结合,更好地体现合理的平衡水平。借助利率走廊,引导市场基准利率充分体现市场供需变化,形成市场化的利率形成和传导机制,调整资金供需和资源配置。实现货币政策目标,帮助价格水平回升和经济增长。

此外,招联金融首席研究员董希淼表示,近年来发生了多起流动性紧张事件,突出了中国人民银行创新货币政策工具、临时干预市场流动性的必要性和重要性。例如,2013年6月20日,隔夜拆借利率一度飙升至25%,质押回购利率飙升至30%。从利率来看,临时隔夜正反回购操作的利率分别是7天反回购操作的利率减少20BP和增加50BP,可以与操作时的市场流动性相匹配。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com