老铺黄金造假?| IPO前瞻

出品 | 妙投APP

作者 | 丁萍

头图 | 视觉中国

核心看点:

老铺金的高端定位,在带来高盈利能力的同时,也限制了其扩张的步伐;

金价高企,经济形势不明朗,金饰珠宝消费面临压力,老铺黄金店效率提升也受到限制;

老铺黄金采用直销模式TOC,应收账款高,存在财务舞弊行为吗?

老铺黄金经过四年的风风雨雨,终于获得了香港交易所的上市许可证。

老铺黄金成立于2016年12月,主要从事古方黄金首饰的研发和销售。2020年,老铺黄金两次试图在a股市场上市。然而,2021年7月,由于与黄金宝藏的复杂关联交易、异常高的毛利率和大量的外包加工等问题,其申请被否定。

面对挑战,老铺黄金转向门槛相对较低的港交所,2023年11月提交招股书,中信建投国际作为独家保荐人。最后,2024年6月12日,老铺黄金通过香港交易所上市成功听证。

但是,这并不意味着挑战的结束。

黄金珠宝跑道竞争激烈,周大福、周生生、六福珠宝等港资品牌占据市场主导地位;老凤祥、周大生、潮宏基等国内品牌也很有名。

与这些行业巨头相比,老店黄金业务规模小,市场地位弱,即使上市,也无法解决问题。此外,作为一家直接运营模式的托特公司,应收账款过高,现金流入减少,不可避免地涉嫌财务欺诈。。

高档定位的得与失

老铺金的高端定位,不仅给它带来了高盈利能力,也限制了它的扩张步伐。。

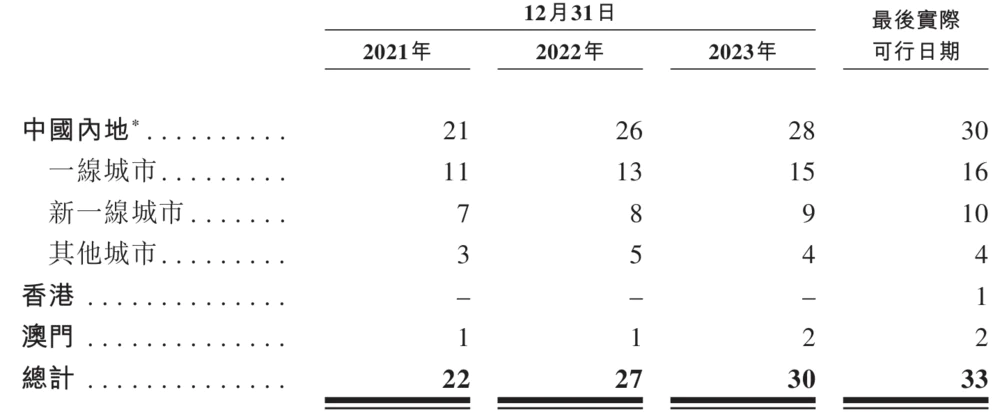

老店黄金店采用主题场景店,设计以中国文房经典场景为主题,主要分布在中国一线城市和新一线城市的高端商业中心,都是直营店。招股书显示,截至2024年5月,老店黄金已在中国一线城市和新一线城市设立33家门店。

老店黄金产品价格带主要集中在1-5万元,为其带来高店铺效率和高盈利能力。

根据弗若斯特沙利文的数据,在单店平均收入方面,2022年和2023年,老店黄金连续两年位居中国黄金首饰市场第一。

招股书显示,近三年老铺黄金毛利率均超过40%,2023年达到41.9%。这个毛利率远远超过了同行业的水平,比如2023年老凤祥、周大生、菜百股份的毛利率分别为8.15%。、18.14%和10.61%。

老铺黄金的高毛利率除了品牌化和自营模式外,还得益于以下两点:

一方面,足金嵌入商品所占比例较高。。2023年,全金黄金产品和全金嵌入式产品各有43.9%和56%的收入。由于其复杂的设计和工艺,全金嵌入式产品的毛利率较高,基本保持在45%左右,而全金黄金产品的毛利率超过36%。

另一方面,按件计价模式。与传统的按克定价模式不同,老黄金产品以一个价格出售,大大提高了产品的附加值。按件定价的黄金首饰更体现了设计和工艺的价值,所以毛利率明显高于按克定价的产品。

老铺黄金的净利率虽然在自营模式下销售率较高,但仍领先于同行业。从2021年到2023年,老铺黄金的净利率分别为9.0%、7.3%和13.1%。相比之下,2023年老凤祥、周大生、菜百股份净利率分别为4.17%。、8.06%和4.29%。

显然,高端定位和纯直销商业模式保证了老店黄金的显著盈利能力。然而,正是这些特点形成了其业务发展的难题。。

线下零售企业的成长,主要取决于店铺的扩张,老店的黄金也是如此。。

从门店规模来看,老店黄金明显处于劣势。根据听证会数据,截至2024年5月,老店黄金已在全国设立33家门店,与行业龙头企业相差甚远。

截至2023年底,老凤祥线下共有5994家门店;中国黄金已经开了4257家门店;同样走直销路线的菜百股门店数量也达到了87家。截至2024年3月31日,周大福共有7782家零售点,周大生共有5129家门店。

店面规模较小,直接影响了老铺黄金的收入规模,使其难以与行业内的大企业相比。2023年,老铺黄金实现营业收入30.57亿元,老凤祥、周大生、菜百股份分别实现营业收入714.36亿元、162.9亿元、165.52亿元。

回过头来看,老铺黄金的经营规模很难达到头部企业,甚至可能与他们的差距越来越大。

这是因为,老店黄金采用自营模式,有利于严格控制产品质量,维护品牌价值,符合其高端市场定位。。

然而,这种模式的缺陷也很明显。高前期投资和持续的资金需求限制了店铺扩张的速度。黄金珠宝行业的门店运营需要更高的资金投入,尤其是在高价值的库存和设备中。此外,直营店还必须承担租金上涨的风险,这在繁华的商业区尤为常见。

假如老店黄金大规模扩张,就需要大规模的资金支持,这也是其多次尝试上市的主要原因之一。。

老黄金大部分资金被锁定在库存中。。截至2024年4月30日,老铺黄金库存达到16.13亿元,现金和现金等价物达到2亿元,分别占总流动资产的66%和8.2%。

如果老店黄金选择加盟模式扩张门店,可以加快网络扩张,降低直接投资成本。然而,转变为加盟模式可能会挑战品牌控制和服务水平。

在加盟模式下,很难保持服务质量和品牌形象的一致性,这可能会影响老店黄金作为高端品牌的形象;企业对加盟店的直接控制力减弱,可能会导致管理懈怠或不符合品牌标准。

难以提高店铺效率

面对店铺扩张的限制,老店黄金未来的增长潜力似乎必须依靠提高单店效益。然而,在黄金价格高、经济形势不明朗的背景下,黄金首饰的消费面临压力,这对提高老店黄金的店铺效率构成了挑战。

首先,近期黄金价格的大幅上涨对黄金首饰的需求产生了不利影响。。

自2023年10月以来,黄金价格一直在持续上涨,尤其是2024年2月以后。到2024年5月,伦敦现货黄金价格一度飙升至每盎司2427.3美元,上涨33%。

高黄金价格使消费者更倾向于购买金条而不是金饰品。因为黄金很少涉及设计和品牌价值的溢价,所以从投资的角度来看性价比更高。

其次,当前经济低迷和就业市场压力使消费者对购买金饰这类非必需品更加谨慎。与此同时,中国结婚率的持续下降也影响了金饰的需求,因为金饰通常是婚礼上常见的礼物。

相关数据也验证了这一变化。根据中国黄金协会的数据,2024年第一季度,虽然中国黄金消费总体增长6%,黄金和金币消费增长27%,但黄金首饰消费减少3%。

上市公司的业绩也体现在销售低迷上。2024年第一季度,周大生实现归母净利润3.413亿元,同比下降6.61%。

从长远来看,随着地缘政治矛盾的频繁发生,美联储降息的推进和美元主导地位的逐渐削弱,美元继续贬值,黄金价格的上涨可以得到强有力的底层逻辑支撑。总的来说,黄金首饰业绩的方式弊大于利,跑道竞争激烈。在这种背景下,老店的黄金业务增长很难通过店铺效率来实现。

所以,即使上市成功,老店黄金面临的困境也不会轻易扭转。更何况老店黄金还是有更多的硬伤。。

现金流有问题

利润表上赚取的利润是纸面上的财富,现流表上的才是真金白银。

一般来说,经营活动产生的净现金流一般与纯利润正相关。按照净现比(经营活动净现金流/纯利润)为1的合理标准,企业净利润与经营活动净现金流一致。

如果经营活动现金流的净增长率不如纯利润,则意味着企业现金流质量下降。如果这种现象持续下去,就要警惕风险。这意味着公司处于产业链的劣势,没有上下游竞争优势,也没有财务造假的风险。

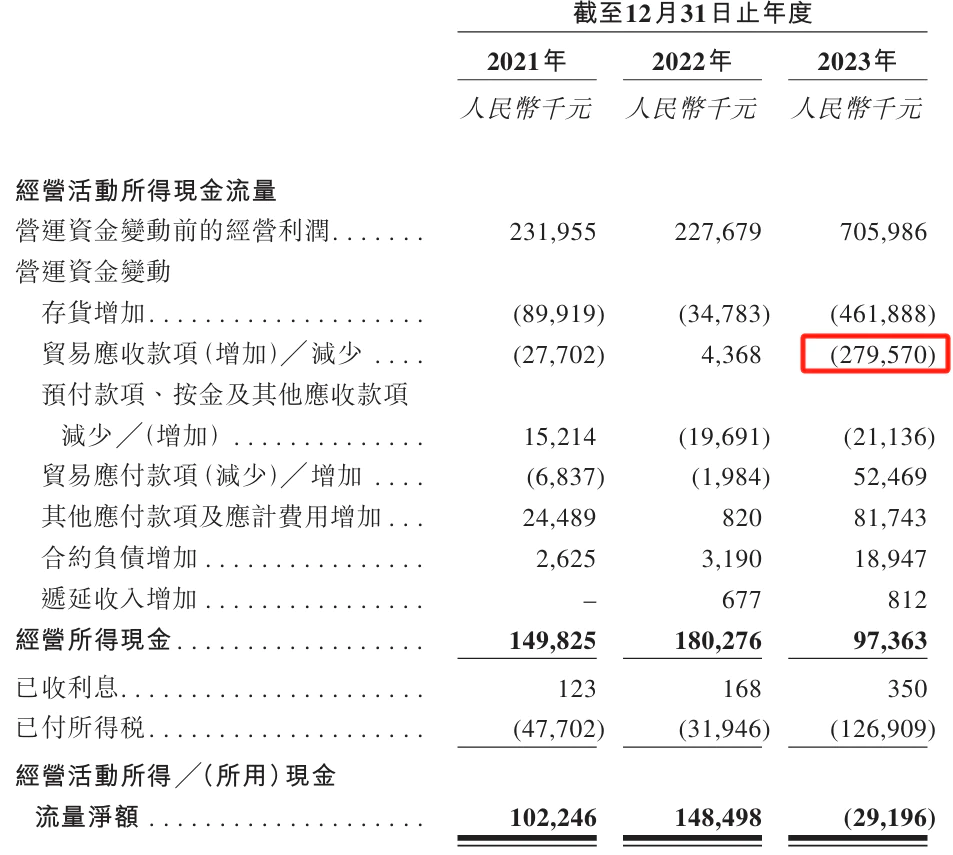

从2017年到2019年,老铺黄金净利润逐年增加,从0.32亿元增加到0.91亿元,但其经营活动现金流持续为负,分别为-0.62亿元、-0.61亿元和-0.43亿元。到2023年,经营活动现金流再次呈现负值,为-0.29亿元,这主要是由于应收账款大幅增加,导致其现金流量下降。

近几年来,老铺黄金的应收账款持续增长,从2017年的0.35亿元增长到2023年的3.76亿元,占总收入的8%增长到12.3%。老铺金的收款能力正在减弱,影响其自身的造血能力和盈利能力。。

(图表来源:招股书)

值得思考的是,为什么采用直销模式TOC的老黄金会有这么高的应收账款?现实中,一些企业会通过虚构应收账款业务、虚增收入、虚增利润来粉饰经营效益。

所以,老铺黄金是否存在财务欺诈行为?这个问题也需要老铺黄金提供一个明确的答案。

免责声明:本文内容仅供参考,本文所表达的信息或意见不构成任何投资建议,请谨慎作出投资决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com