Lululemon驶向“减速带”?

在2020-2021年的大部分时间里,远程工作已经成为常态,再加上人们对健康生活的重视,促进了对运动休闲服的需求。这使得Lululemon(NASDAQ:LULU)优异的收入增长在2019财年至2023财年期间完成,复合年增长率为 调整后的每股收益为24.7%。 26.9%,而且本身没有债务促使这一成就更加令人印象深刻。

与此同时,Lululemon的利润增长主要归功于其轻资产战略,即选择依靠劳动力成本较低的国家的第三方制造商,如越南、柬埔寨、斯里兰卡、印度尼西亚和孟加拉国,而不是“拥有或运营任何制造设施”。这进一步凸显了它的成功故事,其四年回报率高达 161.5%,远远超过市场 表现76.5%。

遗憾的是,由于美国经济前景不确定,Lululemon的高增长势头似乎已经结束。,2024财年收益引导令人失望,为107.5亿美元,调整后每股收益引导中值为14.60美元。

相比之下,2016财年至2023财年的历史收益/收益复合年增长率分别为: 21.2%/ 27.2%。

这个问题也是基于Lululemon自2024年初以来所看到的增长速度下降趋势,同样的需求逆风影响着Nike,正如令人失望的2024财年引导所见,促使后者开始裁员和创新产品。

Lululemon投资理论的一线希望在于其极其健康的负债表,最近一季度净现金增长到22.4亿美元,库存水平合理达到13.2亿美元。

预计Lululemon的利润/利润增长将低于预期,复合年增长率为 10.8%/ 在2026财年之前,11.9%。相比之下,之前的预期是 12.4%/ 13.2%。

正因为如此,我们认为Lululemon的FWD EV/EBIT估值和FWD P每年的平均值分别为16.16倍和23.07倍,每年的平均值分别为22.16倍/31.22倍,3年前的平均值分别为22.08倍/32.58倍,已经大幅折价。

比如耐克的21.61倍/24.68倍,阿迪达斯的56.89倍/63.97倍,On的41.57倍/43.27倍,当我们将Lululemon与其体育非必需消费品同行进行比较时,看起来折扣确实是合理的。

特别是因为Lululemon的顶线/底线增长预测和阿迪达斯的 8.3%/ 104%和ON的 25.9%/ 与耐克相比,55.1%相形见绌,接近耐克。 3%/ 11.3%。

因此,自2023年12月高峰以来,Lululemon的股价一直在下跌-37.4%,这也是Lululemon在2023年失去大部分涨幅的原因。

由于大幅回调,该股最终交易价格接近我们的公允价值估计为294.60美元,FWD市盈率估计为23.07倍,基于2023财年调整后每股收益12.77美元和折现。

通过对2026财年调整后每股收益17.88美元的一致预期,这只股票似乎仍有极好的上涨潜力,即 我们的长期目标价格为412.40美元,27.6%。

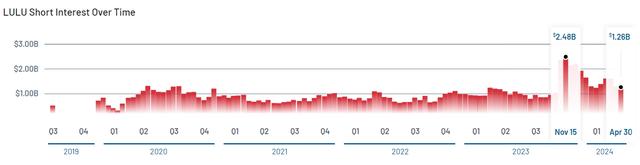

尽管Lululemon在23年第四季度的卖空量约为其总流通股的6.2%,但是在写这篇文章的时候,卖空量已经下降到了3.1%。

但由于管理层将于2024年6月5日报告其2024财年第一季度财务报告,不可否认的是,中等水平的变化可能会在短时间内发生,尤其是首席产品官员的突然离职以及商品、品牌和产品运营部门的新团队重组,这将使情况恶化。

与此同时,管理层此前预测,2024财年第一季度营收为21.9亿美元(环比下降31.7%/同比增长9.5%),中期调整后每股收益为2.375美元(环比下降55.1%/同比增长4.1%),低于市场普遍预期的22.6亿美元和2.59美元,进一步凸显了公司近期前景的不确定性。

由于Lululemon的交易价格也在持续下跌,远低于其50/100/200天移动平均线,并且突破了多条支撑线,因此显然看涨支撑还没有实现。

随著体育休闲市场竞争的加剧,利率可能长期保持在较高水平,而且由于更多的贷款人在2024年第一季度拖欠还款,美国人的信用卡余额更高,我们认为中期消费支出可能会进一步放缓,从而导致Lululemon2024财年前景的进一步不确定性。

本文来自微信微信官方账号“华尔街大事件”(ID:WallStreetNews),作者:Juxtaposed Ideas,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com