英伟达:“宇宙”最强的股票,礼包不断爆炸

英伟达 (NVDA.O)北京时间5月23日凌晨,美股市场发布后。 财年第一季度2025财年财报(截至 2024年4月):

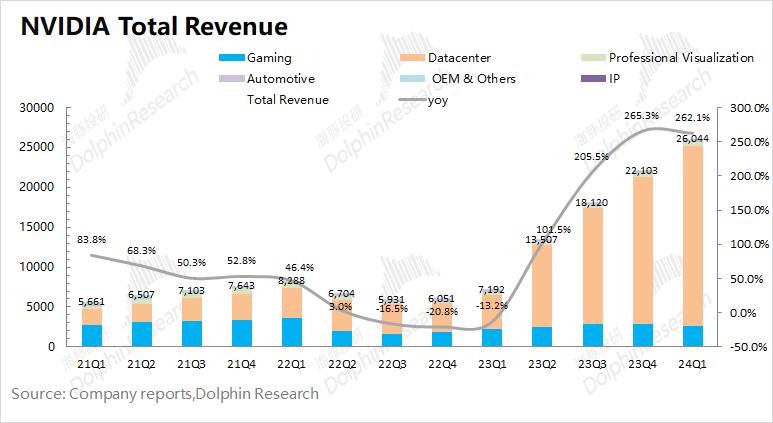

1、整体表现:收益&毛利率,双双创新高。英伟达公司本季度实现营收260.4亿美元,超市预测(246.5亿美元)同比增长262.1%。英伟达本季度实现毛利率(GAAP)78.4%,还有超市预测(76.6.6 %)。毛利率创历史新高,主要是数据中心业务的强劲表现,推动整体毛利率上升。。此次财务报告的净利润为149亿美元,同比增长628%,利润端也是历史新高。。

2、核心业务状况:数据中心继续拉升。目前公司最核心的业务是数据中心业务占公司收入的85.6%。

第一,本季度游戏业务同比增长18.2%,回暖放缓。。海豚君认为本季度游戏业务回暖放缓,主要是因为下游没有明显的持续需求。与全球PC市场相结合,本季度出货量再次下降至6000万台以下。尽管已从底部走出,但环比再次下降。

第二季度数据中心业务同比增长426.7%,数据再创新高,一般由大模型、推荐引擎和生成模式组成 强烈的AI需求推动。

3、主要财务指标:费用保持在较低水平。在这个季度,英伟达的运营费用率持续下降到13.4%的低位。这种情况主要是由于收益方暴涨,导致费用方占比明显下降。目前库存端的比例也处于历史低位,这也说明公司目前的商品状况仍然供不应求。。

4、下季度引导:2025财年第二季度,英伟达预计收入280亿美元(正负2%),同比增长107%,超市预测268亿美元;第二季度毛利率为74.8%(正负0.5%),略低于市场预测的75.2%。。

总的来说:英伟达再一次取得了辉煌的成就。本季度公司的收入和毛利率都创下了历史新高。业绩超出预期的表现主要来自数据中心的强势驱动。英伟达拥有领先的产品能力,显示出明显的alpha表现。即便同行(AMD&本季度英特尔数据表现平平,但并不影响英伟达业绩的持续高增长。

第二季度,公司收入为280亿美元(正负2%),毛利率为74.8%(正负0.5%)。第二季度,公司将开始发货Blackwell,在新产品的推动下,公司的收入将继续增长。对毛利率来说,虽然公司没有给出更高的指导,但仍然保持在75%左右的高位,这也是不错的。

目前,公司已经全面专注于数据中心业务,收入占比也提高到85%左右。公司业绩的持续增长主要是由于公司领先的技术和不断迭代的商品。基本上,公司每年都会推出新产品,以保持公司领先的竞争力。

从各大科技厂商的资本支出来看,微软、谷歌、亚马逊等都在增加资本支出,对整个数据中心和AI的需求也在增加。与AMD&英特尔的软数据不同,英伟达继续保持高增长。英伟达获得了AI芯片领域最大的资本支出,主要是因为其持续领先的产品能力。

虽然英伟达的股价已经从底部上涨了好几倍,但是公司交出的业绩完全可以支撑当前的股价。现在公司宣布6月份将股价拆10,降低投资门槛,有望进一步促进公司交易量。凭借领先的计算能力和产品迭代能力,英伟达将稳居AI芯片榜首。

下面是详细的分析

核心业绩指标:收益&毛利率,双双创新高。

1.1 营业收入:英伟达公司在2025财年第一季度实现了营收260.44亿美元,同比增长262.1%,超过了之前公司的指导(240亿美元)。本季度公司收益持续上升,主要是由于下游数据中心业务的强劲表现。

展望2025财年第二季度,公司收入将继续增长。第二季度,英伟达估计收入280亿美元(正负2%),同比增加107%,超市预期的268亿美元。在Blackwell出货的推动下,海豚君认为下一季度公司的收入增长仍然主要来自于数据中心业务的推动。

1.2 毛利率(GAAP):英伟达在2025财年第一季度实现毛利率(GAAP)再次超出预期上限的78.4%(75.8%-76.8%),本季度毛利率继续创下新高。

伴随着数据中心业务的强劲增长,公司的毛利率已经提高到70%以上。这些都是部分原因是自己的AI产品毛利率比较高,另一部分也反映了目前市场供不应求的情况,产品整体价格有所上涨。

英伟达预计2025财年第二季度毛利率为74.8%(正负0.5%),略低于市场预测(75.2%)。由于AI等需求,公司毛利率的中心已从65%提高到70%以上。目前公司的毛利率可以保持在75%左右,这已经是一个很好的表现了。

经营指标状况1.3

1)库存/收益:本季度比例为23%,环比下降1pct。。虽然本季度公司存货回升至59亿美元,但与公司高增长收益相比,公司存货比例仍处于历史低位。目前,公司仍处于供不应求严重的局面,毛利率将继续保持在较高水平;

2)应收账款/收益:本季度比例为47%,环比增长2pct。。应收账款的比例也比较低,公司的收款情况依然不错。

第二,核心业务状况:数据中心继续上涨

2025财年第一季度,在AI等需求的推动下,英伟达数据中心业务在公司收入中的份额不断扩大,达到86.6%。数据中心业务是影响公司业绩的最重要因素,因为游戏业务的比例被挤压到10%。

2.1 资料中心业务:英伟达数据中心业务于2025财年第一季度实现营收225.63亿美元,同比增长427%。本季度,英伟达的数据中心业务创下新高,主要是因为大型语言模型、推荐引擎和生成模式。 AI 练习和推理应用程序。 NVIDIA Hopper GPU 计算平台和 InfiniBand 端到端解决方案出货量增加。

从meta、根据谷歌、微软、亚马逊四巨头的资本支出,本季度四家公司的总资本支出达到466.2亿美元,同比增长36%。其中,谷歌和微软的资本支出同比增长近一倍。由于英伟达数据中心业务收入的一半以上来自云服务提供商,公司将受益于巨额资本支出的增加。

结合下一季度280亿美元的强劲收益指导,海豚君认为,这仍然主要来自于数据中心业务的需求增长。。Blackwell的新产品也将在下一季度开始出货,这将进一步促进公司业绩的提升。

2.2游戏业务:英伟达游戏业务在2025财年第一季度实现营收26.47亿美元,同比增长18.2%。本季度游戏业务复苏放缓,主要受下游需求影响。产业链补货后,终端需求疲软影响了游戏显卡的持续发货。结合英特尔和AMD的表现,虽然PC和游戏业务有所回升,但需求并没有明显改善。

虽然第一季度全球PC市场出货量同比呈上升趋势,但环比有所下降。根据IDC的最新数据,2024年第一季度,全球PC市场出货量达到5970万台,比上年同期增长4.9%。尽管PC市场已经走出了底部,但出货量仍然低于6000万台,目前还没有看到明显的持续需求。

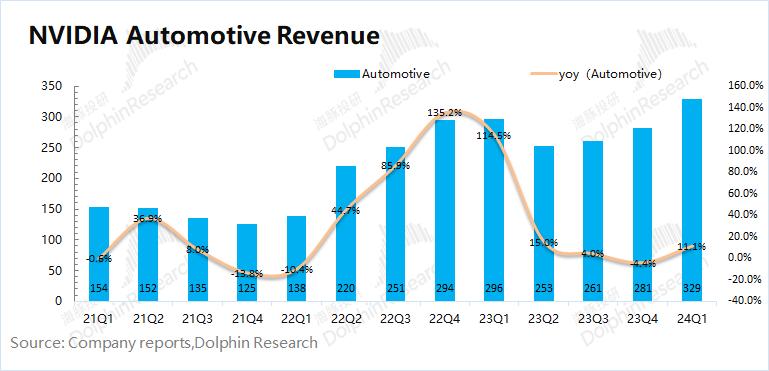

2.3 汽车业务:英伟达汽车业务在2025财年第一季度实现营收3.29亿美元,同比增长11.1%,英伟达的汽车业务主要来源于自动驾驶和人工智能驾驶室解决方案的收益。

尽管公司汽车业务也有明显的回升,但目前在收入中所占比例很小(不到2%)。现在英伟达的表现,仍然主要集中在数据中心和游戏业务的表现上。

第三,主要财务指标:保持低成本率

3.1 营业利润率

英伟达的营业利润率在2025财年第一季度上升至64.9%,再创新高。由于毛利率上升和成本率下降的多重影响,本季度营业利润率的回升。

对营业利润率的构成进行分析,具体变化如下:

"营业利润率=毛利率 - 研发费用率 - 销售、行政等费用占比”

第一,毛利率:本季度78.4%,环比提升2.4pct。数据中心业务的“供不应求”推动了公司毛利率在毛利率回归正常范围后继续上升;

R&D费用率:本季度10.4%,环比下降0.8pct。公司R&D费用的平方根有所增加,但由于收益方暴涨,费用率再次下降;

三是销售、行政等费用占比:本季度3%,环比下降0.2pct。虽然平方根有所提高,但是公司的销售费用已经进入了历史底层。

2025财年第二季度,公司营业费用指导价值持续上升至40亿美元,但与收益方相比,下一季度营业费用率有望保持在14.3%左右的低位。收益方的快速增长会降低成本率。

3.2 纯利润(GAAP)率

英伟达2025财年第一季度净利润为148.81亿美元,同比大幅增长,净利率持续上升至57.1%。本季度公司收入端同比增长200% ,毛利率再创历史新高。运营费用保持在历史低位,大大提高了利润。

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com