近600亿巨头突然停止分拆上市计划,回应来了

五月二十二日晚,歌尔股份宣布停止分拆子公司。 歌尔微电子有限公司有限公司(以下简称歌尔微)到深交所创业板上市计划,并撤回相关上市申请文件。

作为唯一从事微电子相关业务的歌尔微股权主体,歌尔微此前估值达到206.5亿元。与截至5月22日收盘总市值584亿元相比,歌尔微股权自17个月以来一直没有动向。

对投资者而言,上述停止行动有些突然。 四月初,歌尔股权董事长徐大朋说: “歌尔微的上市工作仍在推进中。 ”

在接受记者采访时,歌尔股权证券部工作人员表示,公司停止分拆上市计划是内部综合考虑的因素。目前,更多细节无法回应歌尔微拟IPO投资项目的推广。

突然停止拆分上市计划

5月22日,为了统筹规划歌尔微资本的运营规划,通过决议,考虑到当前的市场环境等因素,公司决定停止从歌尔微到深交所创业板的分拆上市,并在与相关各方充分沟通和谨慎论证后,撤回相关上市申请文件。

回顾过去,歌尔股权自2020年11月10日起启动分拆上市计划,自2022年10月19日歌尔微会以来,一直没有看到歌尔微的其他动作。

本次IPO申请过程中,歌尔微最后一次行动是在2023年3月31日,由于IPO申请文件中记载的财务信息已经过期,需要补充提交,才能中止发行上市审核,2023年6月26日完成财务信息更新,恢复发行上市审核。

此后,歌尔微的IPO进程没有明确的进展。一位投资者在2023年度业绩说明会上问:“为什么歌尔微还不能上市?”

当时,歌尔股权秘书长徐大朋表示:“歌尔微的上市工作仍在推进中,请及时关注未来公告。

每隔一个半月,投资者等待歌尔股权停止分拆上市计划。

歌尔股权证券部工作人员表示,公司在不同时间接触的信息不同,考虑的问题也会发生变化,内部决策和公告披露也需要时间。

如何推进IPO募投项目?

招股书显示,歌尔股份主要从事精密零部件业务和智能声学整机业务的智能产品业务。歌尔微是其系统中唯一从事微电子相关业务的主体,是一家专注于MEMS(微机电系统)设备和微系统模块研发、生产和销售的半导体公司。

此前申请IPO时,歌尔微头上出现了“中国第一MEMS传感器企业”的光环,2021年3月Pre-IPO轮融资估值约206.5亿元。

歌尔股份宣布:“停止分拆上市(计划)不会对公司产生实质性影响,也不会对公司当前的经营活动和财务状况产生重大不利影响,也不会影响公司未来战略规划的实施。”

但歌尔股权证券部工作人员表示,如何推进歌尔微拟IPO投资项目,不能提供更多细节,但会协调歌尔微未来的资本运作。

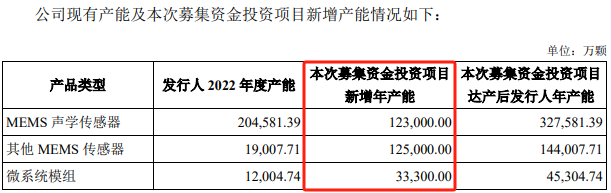

2021年12月28日,歌尔微发布的招股书报告显示,公司IPO拟募集资金31.91亿元,扣除发行费用后将投资三个项目:智能传感器微系统模块R&D及生产项目(一期)、MEMS传感器芯片及模块研发及生产项目,MEMS MIC和模块产品升级项目。

在歌尔微看来,上述投资项目的实施将提高其业务创新和创造力,包括扩大产能、完善产品结构、增加市场份额、增加R&D投资、巩固技术优势、提高综合竞争力,进一步提高业务规模和盈利能力。

据报道,歌尔微此次募集项目将分别增加MEMS声学传感器、其它MEMS传感器, 年生产能力为12.30亿、12.50亿、3.33亿的微系统模块,相关产品产能将大幅提升。

歌尔微表示,为了满足客户的潜在增长需求,增强生产的灵活性,公司迫切需要投资MEMS声学传感器产能扩展项目,新产能消化基础扎实。

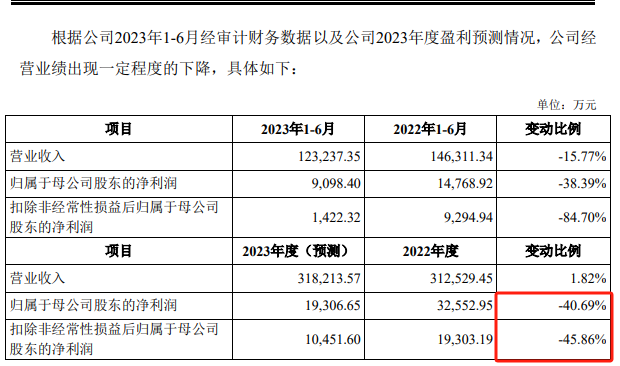

2022年,2023年业绩不达标

歌尔微连续两年未能达到IPO募资助力的背景。

根据歌尔股份2022年年报,由于歌尔微2022年度业绩不达标,歌尔微股份期权激励计划第二个行权期未达到行权条件,歌尔微计划注销266.80万股股权期权;

根据歌尔股份2023年年报,由于歌尔微2023年度业绩不达标,其2020年股份期权激励计划第三个行权期未达到行权条件,歌尔微已注销相应的股权期权。

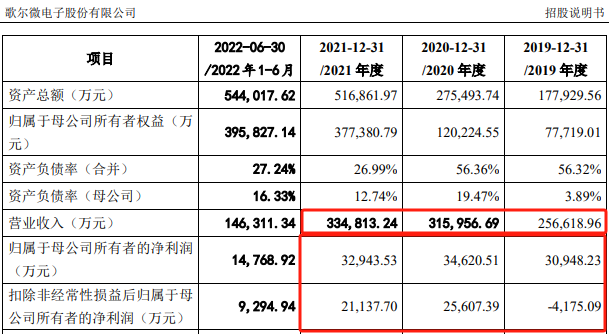

近几年来,歌尔微业绩相对稳定,2019-2022年营业收入分别为25.66亿元、31.60亿元、33.48亿元、31.25亿元,归母净利润分别为3.09亿元、3.46亿元、3.29亿元和3.26亿元。

根据第三方机构的数据,从2020年到2022年,歌尔微MEMS商品的销售额分别在全球MEMS厂商中排名第六、第八和第九。

公开资料显示,歌尔微是国内最大的MEMS传感器企业,2020年MEMS声学传感器市场份额超过楼氏,但其市场份额从2020年的32%下降到2022年的26%。

此前,歌尔微预计2023年营业收入将达到31.82亿元,同比增长1.82%。;归母净利润1.93亿元,比去年同期下降40.69%。

据歌尔微介绍,该公司预测,2023年的业绩主要受全球主要经济增长进一步放缓、半导体产业和消费电子产业整体需求缓解等因素影响。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com