“软件教父”在东北焦虑

刘积仁作为中国软件行业的开拓者之一,一直有着打造“东软系”上市公司集群的雄心壮志。目前,除了母公司东软集团外,东软教育和东软西康两家子公司都上市了,但截至5月21日,一家公司市值21.52亿港元,另一家公司市值仅为7.66亿港元。

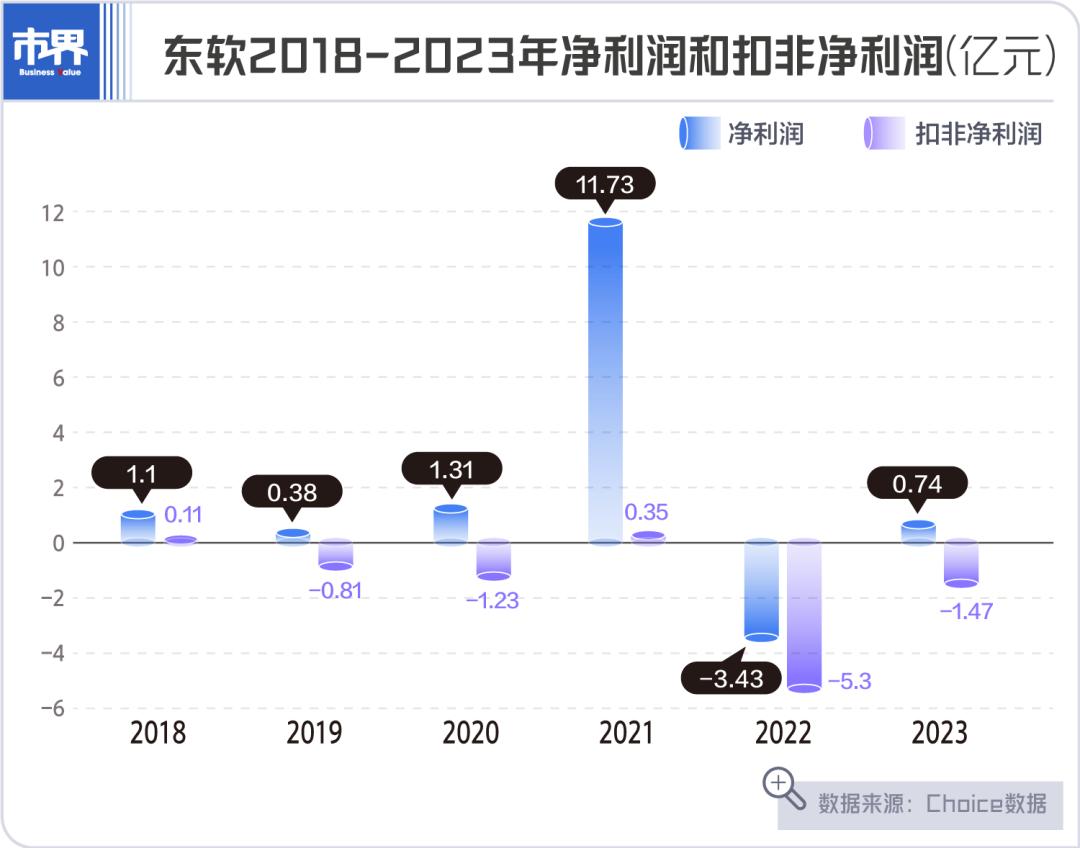

过去的软件行业“大哥”东软集团,终于扭亏为盈。

2022年首次出现净利润3.43亿元亏损后,根据东软集团公布的2023年业绩,公司全年实现总收入105.44亿元,归母净利润7391.25万元。但即便如此,公司扣除后的净利润仍连续第二年亏损,亏损1.47亿元。

东软的头上曾经有无数的光晕。是中国第一家软件上市公司,1997年大胆投资建设国内第一个软件园5亿元。今年,东软开发的国内首台临床治疗CT机在软件园下线,彻底打破了海外企业对这类大型医疗设备的垄断。

在中国,东软也是第一个软件行业,员工达到1万人。东软集团董事长、创始人刘积仁也被业界称为“软件教父”。

在刘积仁的旗下,正在形成一个“东软系”资本矩阵。其子公司东软熙康于2023年在港股上市。

然而,东软在公众认知和资本市场上已经“落后”。截至5月21日,东软集团市值仅为99.01亿元,远低于其“后进者”,如用友、金蝶等。过去的“软件外包”标签一直困扰着它。

东软站在人工智能技术带来的行业浪潮之前,也是一个新的战略转折点。

01 “软件教父”诞生于东北

1989年,日本企业阿尔派从事车载音响和汽车通信系统制造,参观了沈阳东北工业学院(现东北大学)。刚成立一年的“计算机软件与网络工程研究室”主任刘积仁做了一个演讲。阿尔派后来非常认可他的技术,要求他以更高的价格合作。

今年,刘积仁34岁。毕业于东北工学院计算机科学硕士学位后,他在美国学习。他是中国第一位计算机应用专业博士,也是当时中国最年轻的大学教授。之后他还担任东北大学副校,但当时这个研究室只有三个人,一个半房间,三台286电脑,手里只有3万元。

刘积仁不能错过这个机会。他很快在心里算了一笔账,咬紧牙关,给了阿尔30万美元的“高价”——根据他的估计,根据当时的汇率,这笔钱几乎足够研究室花50年了。

对方立即同意了。

当时国内软件行业才刚刚起步。在第一代程序员中,王文京的用户刚刚成立,金山创始人求伯君仍然在深圳酒店写WPS。 代码1.0,而刘积仁已获得“第一桶金”。

这笔钱用了50年。刘积仁立即跑到北京,购买了一批先进的设备。当研究成果可以换来真金白银的投资时,作为一名学者,刘积仁仍然有点尴尬。他坚持将合资机构命名为“沈阳东工阿尔派音软件研究所”,不得不在后面加上“有限公司”几个字,直到工商登记。

东北工学院改名为东北大学后,这家公司在业内有一个更响亮的名字“东大阿尔派”。主要从事软件外包,为阿尔派开发汽车软件系统。未来,双方还成立了东大开发软件系统有限公司,承接其他日本订单。

这两家公司是东软的前身。之后,他们合并重组进行改革。1996年,他们以“东大阿派”的名义登陆上海证券交易所,成为a股的“第一软件股”。1998年,东软集团正式成立,整体上市于2008年实现。

东软外包发家,这也成了许多人对这家公司的第一印象。在国内软件行业的发展过程中,东软的外包业务确实写下了丰富多彩的一笔:尤其是2000年后的全球化和互联网浪潮中,东软成为2006年国内第一个外包收入超过1亿美元的软件行业,以一家公司支撑了国内软件外包超过7%的市场份额。东软在整个东北软件行业中也是独一无二的:1998年大连软件园成立时,东软首次进驻,为大连吸引了大量日本客户。

▲(2018年大连东软集团软件园)

但是所有的荣耀都已经成为过去。如今,东软基本不再提外包业务。2008年后,软件人工低成本时代成为过去,刘积仁自己也强调“软件外包模式将走向死胡同”。

事实上,东软上市后的商业模式已经调整了好几次。早期的用户和企业客户没有为软件付费的习惯。盗版在市场上猖獗,曾经的金山公司在这上面遭受了很大的损失。刘积仁带领东软开始走两条路——涉足系统集成,软硬件一起开发销售;此外,软件和服务相结合,作为解决方案提供商。

自1999年以来,东软逐步在电信、税务、金融、电力、教育、交通、社会保障等领域进行数字化改造,被公司称为“数字圈地”。2000年后,东软大力发展国际外包,2009年后将业务从B2B转变为B2C,全面进入健康管理领域。

东软在普通消费者很少感知到的地方创造了更多的“第一”。

2002年8月,《国务院17号文件》指出,当时社保部门召集4家公司参与开发全国统一使用的社会保障体系,东软是四家公司的领导。这无疑是对东软实力的肯定。到2006年,东软在中国劳动和社会保障领域的市场份额排名第一。这只是东软信息业务的一部分。

在东软的业务地图中,最引人注目的是医疗硬件。1997年,中国第一台临床治疗CT机在沈阳东大软件园下线。这意味着中国已经成为中国第五个可以在美国、德国、日本和荷兰之后独立制造CT机的国家。东软医疗行业有限公司成立于1998年,现在其CT机数量位居国内品牌第一,仅次于GE。、西门子的医疗设备供应商。

制作CT机是因为刘积仁认为它将在未来的系统设计和软件开发中具有更大的价值。基于此,东软也进入了医院信息系统的建设。

东软的血液基于为阿尔派提供的服务,拥有汽车软件开发的基因。自1991年进入汽车电子领域以来,东软已经布局了汽车基础软件平台、智能驾驶舱、自动驾驶、EV动力装置、智能通信等商品、服务和整体解决方案。该产品涵盖国内外主流汽车制造商50多家,100多家。 在多个国家和地区,共有超过220款车型。

到目前为止,东软集团已经形成了医疗卫生、智能汽车互联、智慧城市、企业互联四大业务领域,拥有近18,000名员工,

即便如此,东软也逐渐失去了资本市场的声音。2015年,东软集团股价达到35元左右的历史高点。从那以后,股价普遍呈下降趋势。截至今年5月21日,收于8.16元/股,市值仅为99.01亿元。

而且在国内软件行业,用友网5月21日的市值为407.15亿元,金蝶在港股上市的国际市值为314.09亿港元。

02 “上市公司集群”疲软的梦想

东软是否“老了”?事实上,它在2023年的利润已经超过了100亿。

据最新财务报告显示,2023年,东软集团实现营收105.44亿元,同比增长11.39%。根据东方财富Choice的数据,2016年,东软的利润达到77亿元,归母净利润达到18.51亿元。此后,东软的利润一直保持在70多亿元。

就主营业务而言,东软四大业务领域中,智能汽车互联业务贡献最大,2023年实现收入39.16亿元,同比增长9.36%;医疗保健和社会保障业务收入为25.71亿元,同比增长29.74%;智慧型城市业务是唯一一个收入同比下降的板块。

今年,东软归母净利润再次恢复,达到7391万元。到2022年,软件巨头遭遇滑铁卢,出现了自27年上市以来的首次亏损:在推动年度收入94.66亿元的同时,归母净利润损失3.43亿元,比去年同期下降129.23%;扣除非净利润就砸出了亏损5.3亿元的“天坑”,比去年同期大幅下降1610.35%。

东软将2022年亏损归咎于第四季度受外部环境影响,国际软件业务占公司总收入的20%以上,也受汇率波动影响。

然而,刘积仁仍然非常乐观。他在2022年年报中指出,未来的数字经济时代将带来巨大的机遇,软件产业将在智能数字空间中有越来越大的发展前景。

事实上,东软集团在2023年已经走出了亏损的泥潭。但是隐患依然存在:今年扣非净利润仍亏损1.47亿元。实际上,从2019年开始,除2021年外,东软公司扣非净利润均处于亏损状态。

这艘营收上百亿的软件航空母舰东软集团,却面临着赚钱的难题。

根据财务报告,东软的业务往来合同履约成本过高,拖累了其盈利能力。截至2023年底,公司存货余额为51.55亿元,其中合同履约成本为45.92亿元。年末,股票价格下跌准备为2.08亿元,合同履约成本下跌准备占1.70亿元。

然而,影响东软业绩提升的另一个因素也与集团多年来不断拆分有关:原来很多业务的子公司不再属于公司的平行范围。

刘积仁一直有打造“东软系”上市公司集群的野心。2023年的努力收获是东软西康登陆港交所。

东软教育是刘积仁第一次成功尝试。2011年,东软集团剥离了主要从事IT高等教育服务的板块。经过三次递表,东软教育于2020年9月在香港联交所上市,发行价6.22港元,开盘价大幅上涨25%以上,市值达45亿港元。

在东软教育独立之后,公司的分拆动作更加失控。特别是从2014年到2016年,三年内,东软继续拆分东软医疗、从事医疗软件业务的东软西康、从事医院大数据运营和供应链管理的东软西海(后更名为“西海西康”)三家公司。东软医疗于2014年底从弘毅投资、高盛、通和资本等机构获得了27.33亿元的战略投资。

东软医疗无疑是刘积仁最受期待的。东软集团不惜与投资者签订赌博协议,承诺在2016年第二次交付后的六年内完成东软医疗和东软熙康的上市。

东软熙康最终于2023年9月登陆港股,但在上市第一天就破发了,当天收于2.72港元/股,比4.76港元的发行价下跌了近43%。而且到目前为止,东软医疗的上市仍然没有希望。在2017年完成最后一轮融资后,望海熙康也在2020年签署了辅导协议,准备冲刺科技创新板块,但至今尚未递表。

东软与阿尔派、沈阳福瑞驰于2015年7月共同投资成立东软睿驰,开发自动驾驶。东软睿驰于2021年10月完成首笔融资6.5亿元,也在年度财务报告中为集团带来了10.1亿元的投资收益,促使曾经的公司归母净利润一举超过11亿元,成为近5年内扣除非净利润的唯一一年。但是交易完成后,东软睿驰便不再合并。从外界的角度来看,这也是东软计划将其上市的信号。

从长远来看,如果东软的子公司全部顺利上市,刘积仁的资本版图也将扩展到6家上市公司。然而,东软多年来设立的“资本局”只有两家公司上市。

东软教育在2023年的营收为18.06亿元,截至5月21日,其市值仅为21.52亿港元。东软熙康去年的总收入为5.38亿元,亏损1.55亿元,截至5月21日,其股价仅为0.99港元/股,市值为7.66亿港元。

上市集群理想离“丰收”还很远,经过几次分拆,盈利能力不足已经成为东软面临的一个难题。

03 未来的想象是智能的?

东软需要思考的是,他的新想象力在哪里。

作为一个存在了30多年的行业“大哥”,收入超过100亿,但东软还是缺少一个鲜明的logo。即使在很多人眼里,也是当年“软件外包公司”的形象,没有什么新产品能让人记住。

刘积仁说,盗版软件猖獗的时候,如果专注于国内业务,东软很可能“活不下去”。但是外包一直是产业链的低端阶段,所以东软多年来不止一次被质疑它的关键技术在哪里。尤其是2022年的“成都核酸检测系统崩溃”事件,把东软推到了舆论的最前沿,让它不得不再次为自己“没有实力”而苦苦挣扎。

如何撕掉当初“外包”标签带来的固有印象,仍然是这个软件巨无霸难以摆脱的烦恼。

目前,东软专注于医疗卫生、智能汽车、智慧城市等跑道。,而且压力很大。每个领域都有强大的竞争对手,很难成为“脱颖而出”的那个。

▲(2024年4月,东软医疗在上海第89届中国国际医疗器械博览会上展示的国产医疗器械)

在医疗影像设备行业,东软医疗位居国内厂商行业前列,2023年实现营收31.81亿元,净利润3.07亿元。但在此之前,国内CT厂商联影医疗于2022年8月登陆科技创新板,在高端品牌上取得突破。2023年,联影医疗实现营业总收入114.11亿元,净利润19.74亿元,同比增长19.21%。

东软基于高通第四代骁龙8295芯片开发的下一代智能座舱平台在智能汽车互联跑道上搭载,已搭载于极越01。、两款战略车型吉利银河E8,并实现了量产上市。据财务报告显示,2023年东软智能驾驶舱、智能通信、全球导航等产品整体出货量不断增加。但是在这条跑道上,东软面临着众多的竞争者,其中还包括华为、腾讯、百度等互联网巨头。

刘积仁说,公司也在“不断反思自己的问题和问题”。而且它为东软找到了一个新的突破点,就是“智能化”。

随着大模型的兴起,人工智能技术正在给人与机器的互动技术带来新的变化,也为新的商业应用提供了可能性。刘积仁认为,人工智能和数据价值需要快速掌握,这也是东软未来的机遇。

今年3月11日,东软集团召开战略发布会,宣布全面启动解决方案智能化战略,聚焦智慧城市、医疗卫生、智能汽车互联网、企业数字化转型等业务范围,打造AI赋能解决方案、数据价值解决方案、服务解决方案。

为了增加智能化,东软不惜调整组织结构。它在财务报告中表示,要重构公司的营销组织,加强统一部署,建设营销铁军,构建分层分级的立体营销组织体系和新的立体客户关系。

东软想变得更年轻。“我认为年轻意味着对世界的变化非常敏感,愿意尽快迎接这个时代的挑战。”刘积仁在战略新闻发布会上说。

但是要获得技术红利,撕掉“缺乏技术”的标签,首先要有技术投入。2023年,东软R&D投资10.65亿元,同比增长9.87%,占总收入的10%。相比之下,去年用友的R&D费用为21.06亿元,占总收入的32.80%。;金蝶也有14.39亿元。东软在R&D投资方面仍低于同行业龙头企业。

过去的软件巨头,廉颇老了。要重新“振作起来”,并不容易。

本文来自微信微信官方账号“市界”(ID:作者:杨洁,编辑:孙春芳,36氪经授权发布,ishijie2018)。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com