债券市场资金回流,a股融资增加

五月十三日至十七日当周,第一财经研究院中国金融条件日均指数为-2.56,比上周下降0.16,年内下降1.12。上周,货币和债券指数均推动指数下跌,这取决于指数的成分指标。就货币指标而言,上周7天回购利率下降,市场流动性保持充足。就债券指标而言,利率债券和信用债券收益率同步下降,债券市场风险偏好回升。就股票市场指标而言,上周成交量和市盈率均有所下降。

五月十三日至十七日当周,银行间市场流通保持充足,主要货币市场利率涨跌不一。R007和DR007在7天回购利率中的平均值分别为1.83%和1.82%,比上周降低了6.7bp和2.72bp。银行和非银行金融机构之间几乎没有流通分层现象。五月十七日,央行发布通知,降低个人住房贷款利率和公积金贷款利率。从个人住房贷款利率来看,取消国家首套住房和二套商业个人住房贷款利率下限;从公积金贷款利率来看,从5月18日起,个人住房公积金贷款利率下降0.25。%。这些措施会降低居民的购房成本。

债券市场发行额和净融资额在5月13日至17日周间均较前一周有所上升。其中,债券市场发行总额为1.65万亿元,较上周上升3070亿元;债券市场净融资额为2675.22亿元,较上周上升945.33亿元。从融资结构来看,上周超长期特殊国债发行,促进了政府机构债券发行的快速增长。今年,政府机构累计债券净融资占比从30%上升到38%。就二级债券市场而言,上周利率债券和信用债券的收益率普遍下降。在利率债务方面,在流动性充裕的背景下,一年以下的国债利率明显下降;一月、三月、六月和一年期国债收益率分别下降4.25bp、5.21bp、7.05bp和8.67bp。AA级信用债收益率较AA级信用债收益率下降较多,表明信用债市场风险偏好有所回升。

A股融资总额在5月13日至17日之间为55.14亿元,较前一周上升1.3亿元。今年a股累计融资额为1477.18亿元,低于往年同期。从二级市场来看,上周a股主要股指涨跌不一,其中上证指数收于3154点,与前一周基本持平;中小板指数上涨0.3%;创业板指数下降0.7%。上周,a股加权平均市盈率和日均成交量均下降,其中日均成交量下降11%至9000亿元,加权平均市盈率下降1.4%至15.52。

第一,中国金融条件指数概况

五月十三日至十七日当周,第一财经研究院中国金融条件日均指数为-2.56,比上周下降0.16,年内下降1.12。

从指数的成分指数来看,上周货币和债券指数都在推动指数下跌。从货币指数来看,上周7天回购利率下降,市场流动性充足。从债券指数来看,利率债券和信用债券的收益率同步下降,债券市场的风险偏好有所回升。从股市指数来看,上周成交量和市盈率都有所下降。

金融市场

5月13日至17日当周,银行间市场流通充分,主要货币市场利率涨跌不一。R007和DR007在7天回购利率中的平均值分别为1.83%和1.82%,比上周下降了6.7bp和2.72bp。银行和非银行金融机构之间几乎没有流通分层。

5月17日,央行发布通知,降低个人住房贷款利率和公积金贷款利率。从个人住房贷款利率来看,取消国家首套住房和二套商业个人住房贷款利率下限;从公积金贷款利率来看,从5月18日起,个人住房公积金贷款利率下降0.25。%。所有这些措施都会降低居民的购房成本。

货币市场的交易量和利率

5月13日至17日当周,银行间市场流动性保持充足。就交易量而言,上周银行间质押回购日均交易量为5.95万亿元,较上周下降1230.94亿元。

就资金价格而言,上周主要货币市场的利率有所上升和下降。上周R001和DR001的平均回购利率分别为1.78%和1.73%,比上周上升了2.16bp和0.77bp。上周R007和DR007的平均回购利率分别为1.83%和1.82%,比上周下降了6.7bp和2.72bp。

银行和非银行金融机构之间几乎没有流通分层。R007和DR007之间的平均差距在5月13日至17日的一周只有1.04bp。

中央银行公开市场操作

近日,由于银行间市场流动性充裕,央行将7天内逆回购的规模保持在每天20亿元。五月十五日,央行更新了一年MLF,金额为1250亿元,利率保持在2.5%。

五月十七日,央行发布通知,降低个人住房贷款利率和公积金贷款利率。

在个人住房贷款利率方面,首套住房和二套商业个人住房贷款利率在全国范围内被撤销,这意味着个人住房贷款利率有很大的降低空间。以上海为例,在通知发布之前,上海首套住房贷款利率下限为LPR-10bp,第二套住房贷款利率下限为LPR。 30bp,在取消贷款利率下限后,无论是第一套还是第二套住房贷款利率,理论上都有很大的降低空间。

针对公积金贷款利率,央行宣布自5月18日起,个人住房公积金贷款利率下降0.25。%,5年以下(含5年)和5年以上第一套个人住房公积金贷款利率分别调整到2.35%和2.85%,5年以下(含5年)和5年以上第二套个人住房公积金贷款利率分别调整到2.775%和3.325%。

第三,债券市场

债券市场发行额和净融资额在5月13日至17日周间均较前一周有所上升。其中,债券市场发行总额为1.65万亿元,较上周上升3070亿元;债券市场净融资额为2675.22亿元,较上周上升945.33亿元。从融资结构来看,上周超长期特殊国债发行,促进了政府机构债券发行的快速增长。今年,政府机构累计债券净融资占比从30%上升到38%。

就二级债券市场而言,上周利率债券和信用债券的收益率普遍下降。在利率债务中,由于流动性充裕,一年以下国债利率明显下降;一月、三月、六月和一年期国债收益率分别下降4.25bp、5.21bp、7.05bp和8.67bp。AA级信用债收益率较AA级信用债收益率下降较多,表明信用债市场风险偏好有所回升。

发行债券市场

5月13日至17日,债券市场发行额和净融资额均较上周有所上升。其中,债券市场总发行额为1.65万亿元,较上周上升3070亿元;债券市场净融资额为2675.22亿元,较上周上升945.33亿元。

就融资结构而言,上周政府机构债券净融资暴涨,是推动整个债券市场融资上涨的主要动力。就政府机构而言,上周超长期特别国债发行落地,国债净融资达到3424亿元,地方政府专项债净融资达到597.35亿元,带动整个政府机构净融资达到4135.86亿元。就金融部门而言,上周同业存单净融资579.9亿元,政策银行债券净偿1748.2亿元,整个金融部门净偿1327.8亿元。从非金融企业部门来看,上周公司债券和资产支持证券净融资123.73亿元和145.35亿元,中票、短融资和定向工具净偿还42.5亿元、335.46亿元和33.7亿元,整个非金融企业部门净偿还132.84亿元。

随着特殊国债的长期发行,政府机构在债券市场的净融资比例再次上升。截至5月19日,政府机构年内累计净融资1.58万亿元,占债券市场净融资的38%;今年,金融部门累计净融资1.86万亿元,比例为44.71%;今年,非金融企业部门累计净融资7191.44亿元,比例为17.29%。

与去年同期相比,今年债券市场整体净融资规模明显扩大。截至5月19日,政府机构债券余额同比增长14.6%,较2023年同期增长1.7%;与2023年同期相比,金融部门债券余额同比增长10%,增长2.0%;与2023年同期相比,非金融企业部门债券余额同比增长3.3%,增长6.7%。

债券收益率走势

1)利率债

五月十三日至十七日当周,各期限国债利率普遍下降。短期来看,由于银行间市场流动性充裕,一年以下国债利率持续下降,其中一月、三月、六月和一年期国债收益率分别下降4.25bpp。、5.21bp、7.05bp和8.67bp。就中长端而言,上周2年、5年、10年期国债收益率分别下降4.28bpp。、2.45bp和0.32bp。

5月13日至17日,国债期间利差进一步上升。截至5月17日,10年期国债与1年期国债之间的收益率差为70.04bp,较前一周上升9.26bp。从年内来看,国债期间利差总体呈上升趋势,截至5月17日,10年期和1年期国债之间的利差较年初上升22.47bp。

2)信用债

5月13日至17日,各品种信用债券收益率持续下降。在AAA级债券中,5年期企业债券、公司债券和资产支持证券的回报率分别下降了1.45bpp。、1.48bp和1.2bp。在AA级债券中,5年期企业债券、公司债券和资产支持证券的回报率分别降低2.65bpp、4.02bp和2.61bp。

信用债券和国债之间的利差呈现波动趋势。在AAA级债券中,上周企业债券、公司债券和资产支持证券和国债之间的利差分别上升了1bp。、0.97bp和1.25bp。在AA级债券中,企业债券、公司债券和资产支持证券和国债之间的利差分别降低0.19bp。、1.56bp和0.15bp。

四、股市

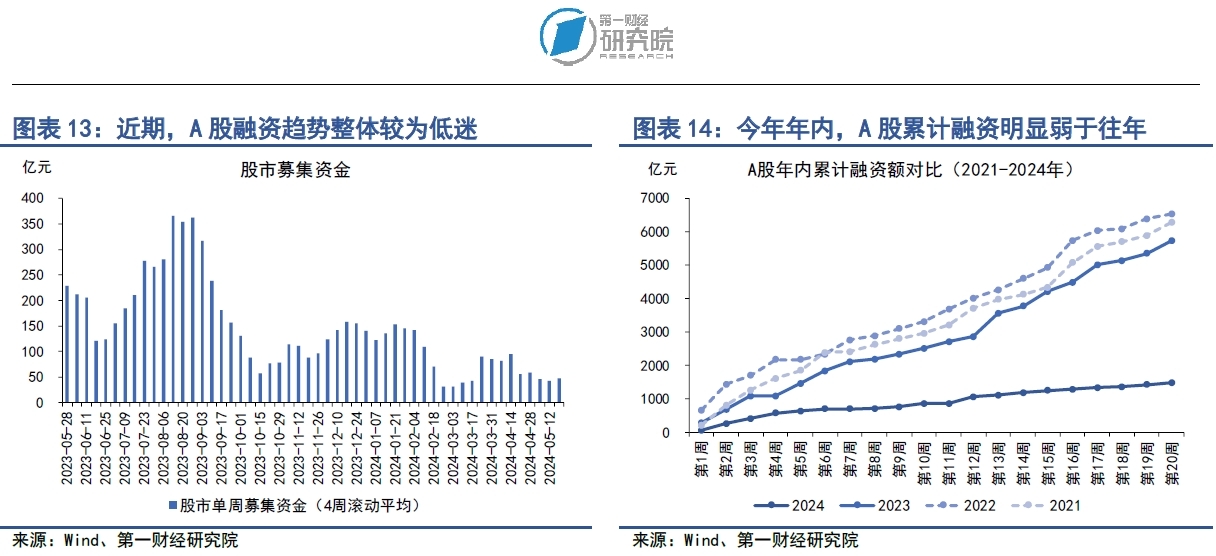

从5月13日到17日,a股融资总额为55.14亿元,较前一周上升1.3亿元。今年,a股融资总额为1477.18亿元,弱于往年同期。

从二级市场来看,上周a股主要股指涨跌不一,其中上证指数收于3154点,与前一周基本持平;中小板指数上涨0.3%;成长型企业市场下跌0.7%。上周,a股加权平均市盈率和日均成交量下降,其中日均成交量下降11%至9000亿元,加权平均市盈率下降1.4%至15.52。

1.一级市场

5月13日至17日,a股融资总额为55.14亿元,较前一周上升1.3亿元。根据a股融资4周滚动平均数据,自去年第四季度以来,a股融资水平较低。今年a股融资总额为1477.18亿元,低于往年同期。

2.二级市场

5月13日至17日,a股主要股指涨跌不一,其中上证指数收于3154点,与前一周基本持平;中小板指数上涨0.3%;创业板指数下降0.7%。年内,上证指数累计上涨6%,中小板指数累计下跌0.8%,创业板指数累计下跌1.4%。自2月底以来,由股指同比增速下降10年期国债收益率所衡量的市场风险偏好呈上升趋势。

从成交量来看,上周a股日均成交量为8472亿元,比节前一周下降了11%。从市盈率来看,上周a股加权平均市盈率为15.52,比上周下降了1.4%。近期,a股融资与证券借贷的差额基本保持在1.45万亿元左右,占a股总市值的1.84%。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com