王一博救不了妙可蓝多多。

进入2024年,妙可蓝多的生活并不十分“妙”。

2月6日,妙可蓝多的“奶酪第一股”股价最低一度跌至11元/股,11元的股价是这款往日“奶酪茅”的触底价。

三月二十五日,妙可蓝多发布了2023年度报告,报告显示企业上市后首次收入和利润双降;四月二十六日,妙可蓝多发布了2024年第一季度报告,公司收入持续下降。

五月九日,为扭转潮流,妙可蓝多正式宣布“顶流”王一博成为新品牌代言人。

没想到,好运和坏运气是相互依存的。官方宣布,新代言人当天有许多奇妙的蓝色。在顶流带来的流量冲击之前,他们首先受到了“反式脂肪”的质疑。同一天,微博的话题“奇可蓝多反式脂肪”跃上热搜榜。热搜记录显示,热搜榜最高排名第四,榜单时间为4小时。

妙可蓝多相关产品成分表中的“食用油脂产品”是否相当于“反式脂肪”,至今未得到官方正面回应。截至目前,妙可蓝多官方微博账号首页全部关注新代言人王一博的相关信息。搜索“反式脂肪”只能得到2023年发布的一条微博。这条新产品推广的微博上写着“0反式脂肪吃起来更舒服”。

可以预见,这场风暴最终在官方的“冷暴力”中逐渐平息。目前,与5月9日相比,题目“妙可蓝多反式脂肪”的阅读量和讨论度大幅下降,近日讨论量不足100条。

事件发生后,妙可蓝多要面对的食品健康问题却丝毫没有减少。

业绩大幅下滑,二级市场不乐观,整个行业承压…这些都是压在“奶酪第一股”头上的重山。

01 妙可蓝多不太“妙”

妙可蓝多在出现“反式脂肪”食品健康问题之前,已经陷入了业绩下滑的自我危机。

根据妙可蓝多2023年年度报告,妙可蓝多2023年实现营业收入40.5亿元,同比下降16.16%。其中,奶酪业务实现收入31.37亿元,同比下降18.91%。

与此同时,由于原材料市场走势的变化和汇率的波动,妙可蓝多在2023年实现了6343.95万元的净利润,同比下降了53.9%。

“去年我的财务报告不好,我也很难过。我们的股票从84元下跌到今天不到13元,几十亿的净资产消失了。”近日,妙可蓝多创始人兼首席执行官柴威在一次活动中公开反思了公司最近的业绩,并提到了利润问题,直言“供应链问题的成本增加了1亿多元”。

但是面对疲软的表现,这种反思是不堪一击的。

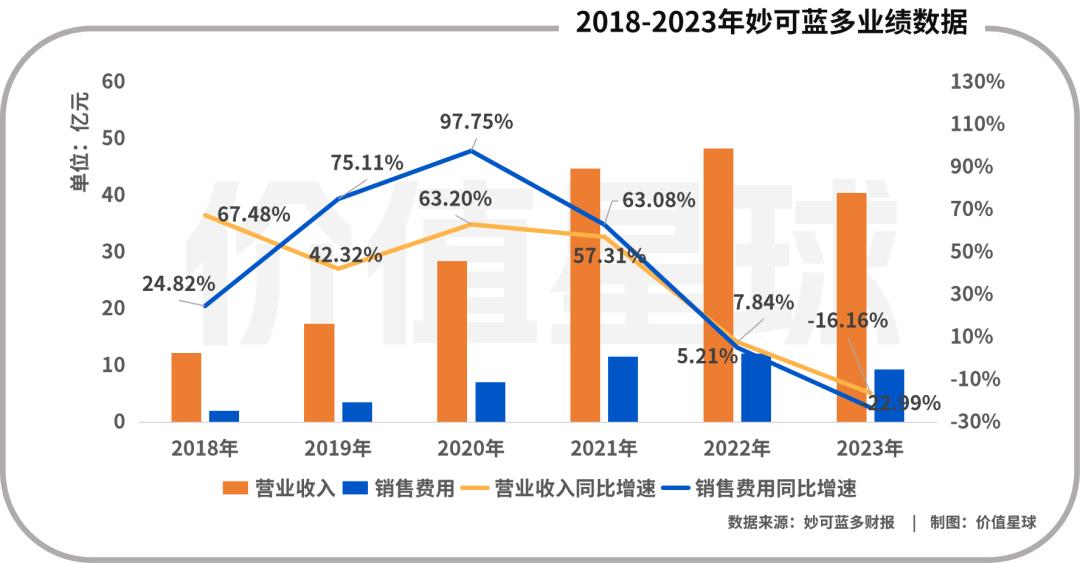

重点在于,2023是妙可蓝多自上市以来首次出现收入负增长。2016-2022年,妙可蓝营业收入分别为5.12亿元、9.82亿元、12.26亿元、17.44亿元、28.47亿元、44.78亿元、48.30亿元,同比增长分别为41.76%。、91.96%、24.82%、42.32%、63.2%、57.31%、7.84%。但是到2023年,增长率由正转负,达到-16.16%。

与收入首次出现负增长的灾难水平相比,收入几乎减半的表现更差。2021-2023年,妙可蓝多归母净利润分别为1.54亿元、1.38亿元和6344万元,同比增长分别为160.6%。、-10.89%和-53.9%。扣除非净利润比去年同期下降近90%,仅为717万元。

从2024年第一季度最新公布的业绩来看,妙可蓝多仍未缓解下滑趋势。报告期内营业收入9.5亿元,同比下降7.14%,但好在同期净利润有所回升,同比增长70.63%至4130万元。

而且有意思的是,这次净利润的回升离不开“降本”的作用。财务报告显示,2024年第一季度,妙可蓝多营业费用为6.355亿元,2023年第一季度为6.884亿元,节省约0.5亿元。在销售费用方面,2024年第一季度和2023年第一季度分别为2.12亿元和2.48亿元。

对于企业来说,提高利润和控制成本是必不可少的一部分。但对于消费品来说,销售成本与营业收入有很强的相关性,很难想象营业收入在大幅降低销售成本后会有什么表现。

如图所示,妙可蓝多在2018-2023年会计期间,特别是2021-2023年,营业收入和销售费用有一定的相关性,两个指标的增长曲线几何趋同。这意味着,当销售费用增加时,营业收入会增加,而当销售费用减少时,营业收入会相应下降。

更为重要的是,妙可蓝多在产品研发方面的投入与销售费用相差甚远,似乎是“舍本逐末”。同时,以2021-2023年的会计周期为例,企业在此期间的研发投入分别为4009万元、5122万元、4554万元,而销售费用分别为11.59亿元、12.1亿元、9.388亿元。

从二级市场最近的表现来看,投资者对妙可蓝多给予了负面评价。2021年5月25日,妙可蓝多盘触及历史高点84.5元/股,随后走上下行通道。截至今年5月17日,收盘价为每股15.3元,与峰值相比,妙可蓝多市值挥发超过354亿元。

02 谁要动妙可蓝多的“奶酪”?

从妙可蓝多“商品推广、品牌占领、渠道深度培育、管理升级”四大核心策略来看,至少在短时间内,妙可蓝多仍将增加销售成本支出。

时至今日,妙可蓝多以洗脑广告开辟了“奶酪棒”的先例。鲜为人知的是,妙可蓝多之前是奶酪巨头,2016年借壳上市,获得“奶酪第一股”荣誉。

对妙可蓝多来说,企业发展的转折点发生在2021年,今年企业战略已经转变为“聚焦奶酪”。并开始围绕“商品推广、品牌占用、渠道深度培育、管理升级”四大核心战略,不断聚焦商品引领发展,增加品牌建设投资。 不断推进渠道拓展和下沉深耕,进一步推进管理升级。

妙可蓝多在“品牌占位”战略下,开始加强营销和广告营销。2020年,企业在微博、微信、小红书、抖音等多个平台上加大了数字媒体的投入, 进行多维品牌营销,积极与消费者互动,提高认知。企业认为,终端展示是一个很好的品牌展示,所以,不惜投入展示资源。全方位的品牌投资,让‘奶酪选妙可蓝多’的品牌口号深入人心。

一直到现在,妙可蓝多仍然执行这一策略,邀请明星王一博成为代言人,可视为这一策略的落地方案。

但是随着“儿童奶酪棒”市场的成熟,越来越多的企业看到了其背后的机遇。

2020年,高淳和经纬对儿童奶酪品牌妙飞进行了第二轮融合;红杉和高淳在2020年祝福了君乐宝;美团龙珠、KKR和德弘资本支持一头牛;“风险投资女王”徐新掌舵的今日资本看中了前沿奶酪品牌“奶酪博士”...

“奶酪一哥”的市场份额随之被划分。根据欧瑞的数据,2023年,中国奶酪行业前两名为妙可蓝多和百吉福,市场份额分别为25.3%。、17.8%,伊利市场份额的10.1%紧随其后。回头看,奶酪博士、光明、爱氏晨曦、熊猫乳制品等品牌准备出发,新一轮的市场竞争已经在弦上。

03 资本持有的300亿市场,能旺多久?

奶酪这个白色的生意,是一个前景广阔的行业。

中国奶业协会制定了奶酪行业“三年行动计划”(2023-2025年),其发展总体目标是,到2025年,奶酪产量达到50万吨,全国奶酪零售市场规模超过300亿元。

根据华安证券的研究报告,根据液态奶消费量的30%,中国奶酪消费量可能会增长6倍以上。

长坡厚雪的奶酪跑道,压力也很明显。第一,产品结构过于单一,Euromonitor数据显示,再制奶酪特别是奶酪棒占据了市场的主导地位,这种单一产品的高度集中促使消费者群体和消费模式相对狭窄,主要集中在父母和孩子之间的休闲零食消费,从而给奶酪行业未来的发展带来更大的风险。

其次,奶酪在中国消费者的日常生活中缺乏必要的特点。与欧美国家相比,奶酪棒更多地被视为休闲零食,而不是只需要消费品。与其他休闲零食相比,奶酪棒在口感和性价比上没有优势,导致疫情后消费力恢复的背景下消费热度大幅下降。

最终,奶酪作为一种进口产品,在中国市场很难像咖啡一样快速形成长期稳定的消费习惯。因为它既不懒惰,也不能在功效上取代其他食物。过去十年奶酪棒给奶酪行业带来的增长收入可能已经结束了。

浦银国际发布的《中国奶酪行业:市场需求可能经历结构性挑战》报告显示,奶酪行业未来的持续增长必须依靠各大奶制品企业。“增加产品创新,丰富产品组合;将奶酪产品的消费场景转化为餐桌,从而增强奶酪的必备特性;通过营销加强对消费者的教育,加快消费者对奶酪消费习惯的养成。”

这些自然也是妙可蓝多目前面临的问题。请名人代言,也许可以在短时间内获得流量,获得销量增长,但长期来看,产品质量是第一位的。“洗脑广告神曲”的“功效”已经过去,妙可蓝多需要更多的“妙点”。

本文来自微信公众号“Planet价值星球”(ID:ValuePlanet),作者:程佳,编辑:唐飞,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com