估值缩水60%,极氪上市的确被高估了。

在2024年初,极氪这个时间节点登陆资本市场,与其说是阶段性的胜利,不如说是无奈的选择。

在“蔚小理”之后,又出现了一家登陆美股的中国新能源汽车公司。

2024年5月10日,美东时间,极氪汽车在纽交所上市。在上市第一天,极氪以26美元/股的价格开盘,比21美元/股的发行价格高出23.8%,收于28.26美元/股,比发行价格高出34.57%。

极氪在纽交所第一天表现不错,虽然最近产品交付量上升,但更重要的原因可能是企业估值大幅缩水。根据21美元/股的发行价格,极氪汽车的估值约为52亿美元,与2023年2月A轮融资投资后约130亿美元的估值相比,缩水约60%。

在如此低估的背景下,极氪依然毅然登陆资本市场,在一定程度上,表现出其内心的焦虑,即现金流紧张。

上市后,极客确实可以打开融资渠道,获得喘息的机会,但需要注意的是,极客正在积极参与价格战,利润率可能会大大缩小。如果不能及时扭亏为盈,金融市场可能会越来越谨慎地对待极客。

一鸣惊人之后,极氪走到哪里?

尽管同为造车新势力,但与2014年前后成立的“蔚小理”等公司不同,极氪直到2021年3月才正式成立。

但由于吉利的保驾护航,极氪并没有像大多数造车新势力那样蛰伏多年才推出产品,而是在成立的第二个月推出了第一款产品——电动猎装车极氪001。

据报道,基于吉利全新的纯电动平台“SEA浩瀚”,极氪001配备了双子电驱动系统,最大功率400kW,配备了“极芯”电池组,NEDC续航最高712km,价格区间28.1-36万元。

由于产品形态极其明亮,且极具性价比,极氪001问世后迅速引爆市场。2022年,极氪001累计交付7.91万辆,平均每月交付约6500辆。

但遗憾的是,极氪后续推出的产品纯电MPV极氪009 、紧凑型SUV极氪X等商品并未再现极氪001亮眼的市场表现。

以极氪009为例,它于2022年11月发布,定位于世界上第一款原生纯电豪华MPV,售价范围为49.9万-58.8万元。根据盖世汽车的数据,2023年,极氪009累计销售额仅为1.92万辆,平均月销售额仅为1600辆,远低于腾势D9、岚图梦想家等商品。

极氪009销量受冷的根本原因是产品实力有限。极氪009作为一款50万级的高端MPV车型,缺少了方向盘电动调节、HUD抬头显示等多种中低档车型的舒适配置。而且品牌溢价能力有限,很难说服客户买单。

事实上,随着2023年中国新能源汽车产业竞争的加剧,极氪不仅新产品难以吸引顾客,而且王牌产品极氪001也不再强大。官方资料显示,2023年,极氪001年销售额为7.61万辆,同比仅增长5.84%。总体而言,2023年,极氪共交付新车11.87万辆,未达到年初设定的年销售额14万辆。

三年亏损200亿元,极氪急需金融市场“输血”

大家都知道,汽车是典型的重资产产业,造车新势力凭空造车,需要承担高昂的制造、研发、渠道等费用,大多深陷亏损泥潭。举例来说,2021-2023年,蔚来和小鹏都处于亏损状态,总亏损分别为391.77亿元和243.77亿元。

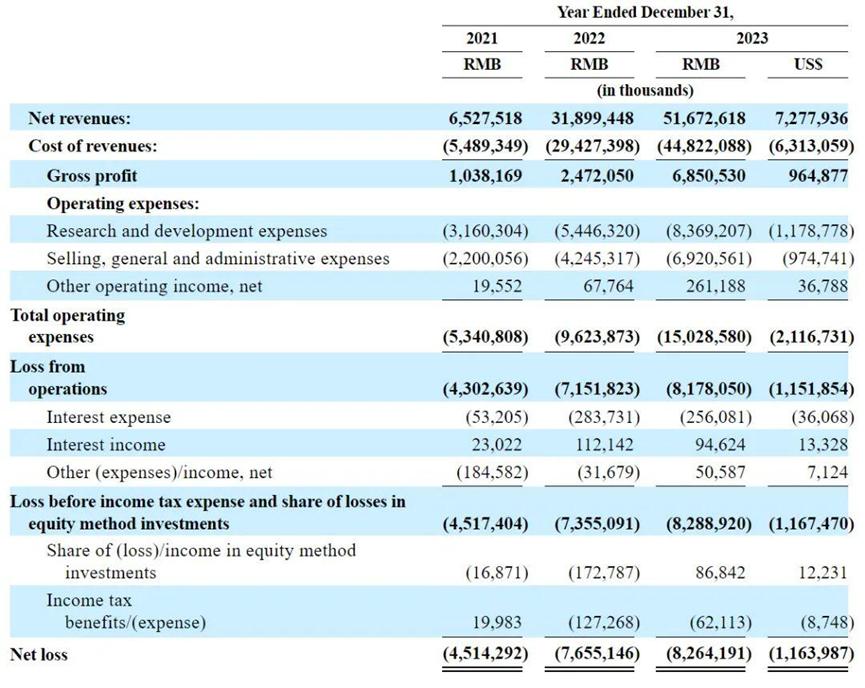

尽管有吉利赋能,但极氪并未摆脱亏损命运。根据招股书,2021-2023年,极氪净亏损分别为45.14亿元、76.55亿元和82.64亿元,三年总亏损204.33亿元。

极客深陷亏损泥潭,亏损逐渐扩大。根本原因是其汽车产品主要推动性价比高,利润率非常有限,R&D和营销成本持续上升,导致收入和成本严重转移。

根据招股书,2021-2023年,极氪研发费用分别为31.6亿元、54.46亿元、83.69亿元,复合年增长率为38.36%,总额为169.75亿元。巧合的是,同期极氪的销售费用分别为22亿元、42.45亿元和69.2亿元。

在R&D、营销等成本快速上升的背景下,如果极氪产品溢价较高,也可以尽量避免亏损。但如上所述,极氪001在2021年初出现,主要是推高性价比,这决定了极氪的利润率非常有限。根据招股书,2021-2023年,极氪的毛利率分别为1.8%和4.7%。

诚然,随着极氪001交付量的逐步增加,以及极氪009等价格较高的商品的规模化,极氪的毛利率在2023年达到15%,但横向对比方面,极氪的利润率仍然低于大多数造车新势力。财务报告显示,2023年,比亚迪、理想和特斯拉的毛利率分别为23.02%。、22.2%和18.2%。

更加令极氪感到焦虑的是,由于长期没有获得新的融资,公司的现金流正高度承压。根据招股书,截至2023年底,极氪现金和现金等价物金额为32.6亿元,根据2023年的资金使用情况,极氪甚至很难持续到2025年。

所以,极氪必须尽快登陆资本市场。早在2022年12月,吉利就宣布将极氪拆分,并允许其独立上市。2023年11月,极氪向美国证券交易委员会提交了招股书。

但由于亏损持续增加,短期内没有盈利的希望,金融市场只给了极客52亿美元左右的估值。如果没有急需上市的焦虑,极客可能不会接受这么低的估值。

价格战愈演愈烈,极氪无奈“内卷”

虽然已经登陆资本市场,开辟了融资渠道,但极氪未来可能会面临更严峻的考验。由于中国新能源汽车市场收益加速收窄,许多汽车公司挑起了一场激烈的价格战。

根据《晚点财经》的不完全统计,2024年4月,至少有43家车企的128款车型降价,今年车型统计的降价频率已经超过去年。

例如,2024年2月,比亚迪宣布秦PLUS荣耀版上市,起价7.98万元,降价2万元,喊出了“电比油低”的口号。此后,比亚迪先后推出了荣耀版汉、唐等车型,起价仅为16.98万元。

值得注意的是,由于规模已经实现,比亚迪主动降价,不会“伤害敌人1000,损失800”。财务报告显示,2024年Q1,比亚迪毛利率为21.88%,同比增长40%。%。

所以前几款产品的竞争力正在逐渐下降,在行业内卷压力越来越大的背景下,极氪也不得不加入价格战。

2024年2月,极氪推出新款极氪001,售价区间为26.9万-32.9万元,不仅比上一代便宜3.1万元,而且配备全面加强,标配激光雷达、8295芯片、800V高压、碳化硅电机等旗舰设备。

事实证明,低价确实是俘获客户的利器。2024年4月,新款极氪001销量达到11729辆。2024年1-4月,极氪交付量同比增长111%。

但相比之下,与几十万的月销量相比,极氪汽车的销量仍然非常有限,很难再现前者价格战实现规模效应的商业神话,损失可能远远大于利润。

例如,自2023年以来,特斯拉的汽车产品销量一直在下降。特斯拉多次降低产品价格,以激励顾客。2024年1月,特斯拉Model 3和Model Y纷纷降价,最高暴跌1.55万元。

降低产品价格,虽然推高了特斯拉的销售额,但也牺牲了一部分利润。财务报告显示,2024年Q1,特斯拉毛利率为17.4%,同比下降1.9%;总利润为44.38亿美元,同比大幅下降16.7%。为缓解财务压力,特斯拉已经开始了几轮大规模裁员。

考虑到极氪的产品和品牌定位更接近特斯拉,销量远低于特斯拉,加入价格战可能会一次又一次错误,特斯拉的盈利空间缩小。

总的来说,极氪在2024年初这个时间节点登陆资本市场,与其说是阶段性的胜利,不如说是无奈的选择。

目前,极氪正面临巨额亏损和现金流紧张的压力,因为它未能打开市场,扭亏为盈。为了尽快找到“血源”,他不得不接受估值缩水的命运。

虽然自2024年以来,极氪销量一直在稳步上升,但这在很大程度上是基于价格战,不利于企业扭亏增盈。

它似乎也预示着,在短期内,极氪很难摆脱亏损命运。

本文来自微信微信官方账号“新摘商业评论”(ID:xinzhainews),作者:无字,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com