复星“害”了,舍得酒业 | 一解财报

出品 | 妙投APP

作者 | 李昱佳

头图 | 视觉中国

核心看点:

2021年的高增长透支了渠道活力。今年,控制商品和提高价格仍将是愿意的主旋律,其收入增长率很可能会进一步下降。这个风险要明确;

如果复星和射洪县人民政府签订的协议真的持续了三年,今年很可能是大幅度降低成本冗余的一年,所以归属于母亲的净利润可能会大大提高。

背靠复星集团这棵大树,舍得酒业交出一份垫底的成绩单。

今年春节晚了,所以大部分酒企都在去年的低基数下完成了一个好的开局,只有酒业、皇台酒业、酒鬼酒、岩石股份的净利润才是负增长。

(资料来源:choice数据)

2022年3月,妙投曾在《再慢一拍》中获胜。你有机会放弃葡萄酒行业的全国布局吗?专栏提示,当时愿意放弃葡萄酒行业的高估值严重依赖于其全国扩张速度,一旦未来放缓,估值将大大降低。栏目发布至今,愿意随着业绩增速的下降,股价已经减半。

根据公开信息,复星于2020年与射洪县人民政府签订协议,成功收购沱牌集团股份,内容包括大幅改善愿意经营、带动当地就业等诸多内容(妙投曾向愿意酒业发函确认,愿意不给予积极回应)。

这个消息正好可以解释一下愿意做葡萄酒行业的奇怪财务报告。如果协议持续三年,站在当前节点重新审视愿意做葡萄酒行业,就要警惕这种风险,注意这种翻转的可能性。

今年的收入可能会更糟

第一,2023年全年营收增长速度有水分,沾有夜郎古酒的光芒。

复星集团于2022年底收购了酱酒“夜郎古”酒庄78.95%的股份,并于2023年以1.79亿元的利润收购了夜郎古。

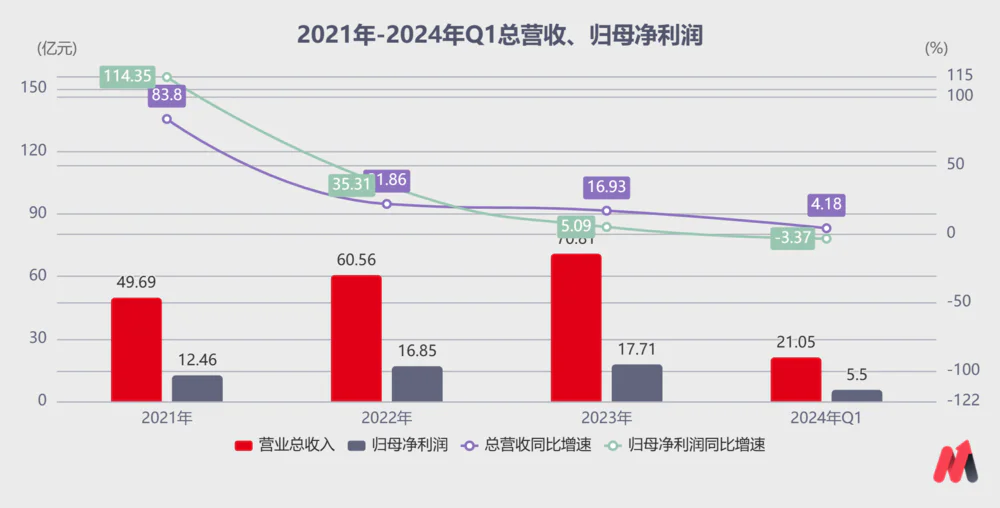

随后,2023年营收净增长10.25亿元至70.81亿元,同比增长16.93%。如果去掉这1.41亿元(1.79亿元*78.95%的股权比例),愿意将2023年的营收同比增长降至14.6%。

今年第一季度收入进一步恶化。

根据Wind的数据,今年第一季度,20家上市酒类企业的营业收入总额约为1508.66亿元,同比增长15%,归母净利润总额约为619.87亿元,同比增长16%。

相比之下,作为“四川酒六朵金花”之一,舍得酒业在春节白酒销售旺季获得4.18%的收入增长率和-3.37%的净利润增长率真的很差。

表面原因是舍得旗下各线白酒的收入增长都非常困难。

第一季度,中高档葡萄酒收入17.25亿元,比去年同期增长3.31%,普通葡萄酒收入2.39亿元,比去年同期增长0.85%。

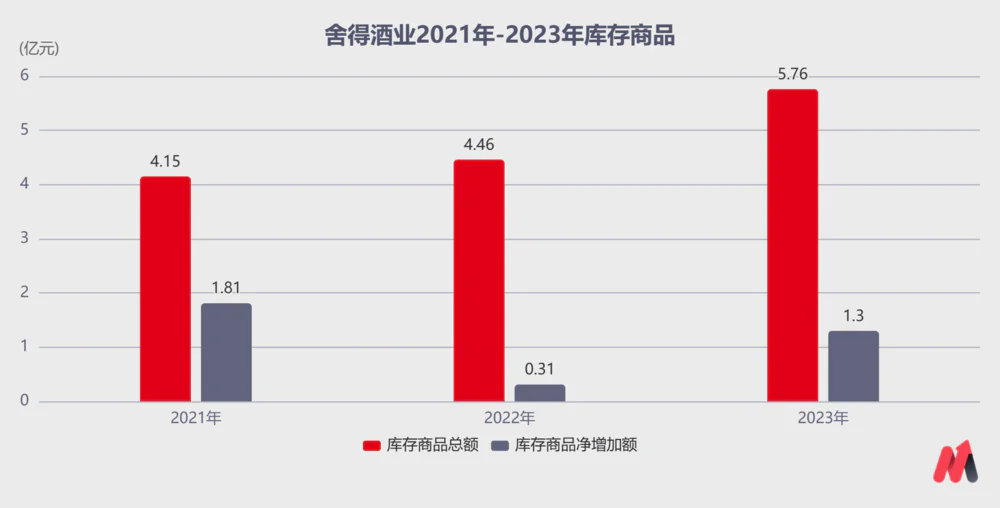

去年年底,舍得葡萄酒库存中的库存商品有5.76亿元,同比增长1.3亿元,大大高于2022年的净增长,商品似乎难以销售。

(资料来源:choice数据)

事实上,复星进驻后,愿意专注于“老酒”的品牌定位。春晚等全国广告推广一直处于高投放状态,音调也很高。虽然二级高端白酒现在竞争激烈,但它的“愿意品味”、“舍之道”、“沱牌”等高国民知名度具有竞争力。

所以卖不出去的主要原因不在于商品,而在于舍得在批发渠道囤货过多。

这种情况可以从公司的渠道收入和合同负债证明。

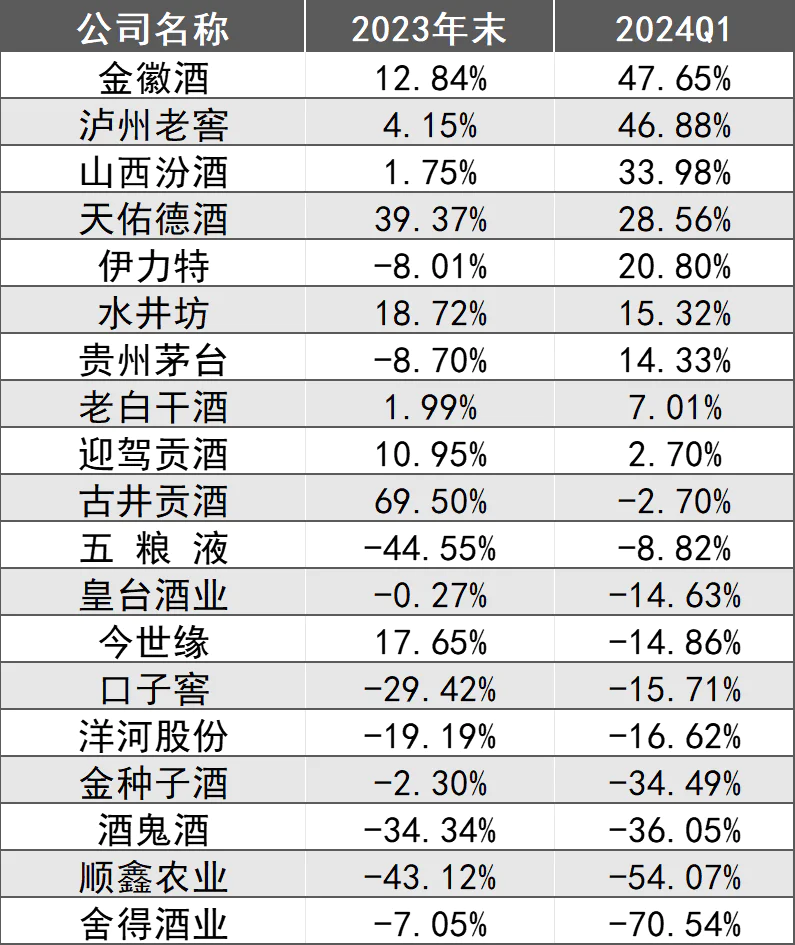

第一季度,愿意企业批发代理渠道收入同比增长2.78%。与去年第一季度合同负债相比,去年第一季度合同负债为7.97亿元,今年第一季度末合同负债仅为2.35亿元,同比下降70.54%,是所有葡萄酒公司中最大的。

渠道库存压力过大,除了需求方达不到预期外,更有可能是复星集团急于证明自己造成了今天的局面,愿意用2021年的高业绩增长。

在此之前,射洪县人民政府非常重视愿意的新继任者,因为他愿意被前东家天洋集团挪用,愿意被ST等骚操作。根据公开信息,2020年复星与射洪县人民政府签订了成功收购股权的协议,包括大幅改善愿意经营、带动当地就业等诸多内容(妙投曾向愿意发函确认,愿意不给予积极回应)。

随后2021年舍得集团快速增长,现在看来很有可能透支渠道容量。

许多宏观预测指出,今年第四季度可能会出现明显的商业活动修复。

因此,高端价格带的缓慢复苏和渠道的库存亟待消化。愿意放弃2024年葡萄酒行业的利润增长率,依然不会有明显的表现,控制商品和提高价格仍将是主旋律。

根据最新的渠道调查,今年我们愿意控制二级高端商品的价格,使中档白酒促进收入增长。比如第一季度第二大单品保持快速增长,卡位200元的价格段在今年的消费市场中受益匪浅。沱牌特等T68一季度保持快速增长,今年被确定为沱牌核心单品。

一般来说,第一季度的好局对于葡萄酒企业的年收入尤为重要。2021年至2023年,在复星集团的赋能下,愿意将葡萄酒行业的基本面逐渐稳定,第一季度收入占年收入的30%左右。

因此,我们乐观地假设第二季度和第三季度白酒淡季收入与去年相同,第一季度和第四季度收入前低后高。因此,今年第一季度收入占全年收入的27%,计算2024年总收入约为77.98亿元,同比增速仅为10.12%,比2023年减少近77.98亿元。%。

(资料来源:choice数据)

净利润可以翻转

2023年舍得归母净利润的下降,主要是由于营业总成本的大幅增加所致。

而且,营业总成本的大幅增长并不是因为广告、营销等营销动作的大幅增长,而是因为用人成本,这在当今各行各业降低成本的大趋势下是不正常的。

拆解舍得酒业近三年的营业成本可以看出,2023年营业总收入净增长10.25亿元,而营业总成本净增长9.35亿元。除了必要的税款支付外,“锅”的总成本上升还需要由销售费用和管理费用来承担。

经过进一步拆解,发现销售费用的大幅增长实际上是员工工资增长1.54亿元,广告投放费用净增长仅为0.59亿元。

经营费用也是如此,0.49亿元的增长率为0.17亿元,这是员工工资的增长。

员工工资的增长一方面来自于员工规模的大幅增长。

2023年,舍得酒业员工总数为9816人,比2022年增长940人。人均收入在72.14万元左右,仅高于皇台酒业、金种子酒、老白干酒。

与之形成鲜明对比的是泸州老窖有限公司,营收规模是愿意的4倍多,但员工总数不到愿意的40%,人均创收801.94万元,是愿意的11倍。

(资料来源:choice数据)

另外一方面,舍得大幅提高员工工资,比例严重向高管倾斜。

2023年,舍得酒业员工人均工资16.7万元,仅处于行业中等水平。而且932.81万元的前三名高管工资仅次于古井贡酒,位居行业第二,是茅台高管工资的3.7倍,是五粮液的4.7倍。

(资料来源:choice数据)

财务报告显示,2023年舍得酒业“元老”董事长蒲吉洲的工资同比增长17.7%,副总裁饶家权同比增长43.3%。副总裁、副总裁、副总裁邹庆利的工资同比增长35.7%,副总裁罗超的工资同比增长63%,均高于2023年的业绩增长率。

(资料来源:choice数据)

2022年,愿意推出股权激励计划,2022年和2023年的绩效考核目标均已达成,2024年若要进一步解锁,需实现营业收入不低于100.2亿元或归母净利润不低于20.5亿元。

也就是说,到2024年,公司的营业收入将同比增长41.5%,概率基本为0。要不归母净利润增加2.79亿元,就不难实现了。

如果公开信息属实,即复星愿意购买时与射洪县人民政府签订的协议持续三年,那么协议将于2023年结束。2023年销售费用和管理费用净增长总额约为3.23亿元。如果部分冗余可以通过降低成本来清除,即使归属于母亲的净利润只有3.23亿元,今年归属于母亲的净利润同比增长率也可以达到18.2%。

截至5月14日,只剩下14倍的葡萄酒行业PE-TTM,体现了第一季度的差业绩。凭借今天的品牌知名度、产品矩阵和渠道,我们愿意让葡萄酒行业“保护自己”,但它的盈利能力需要等待公司更有力的改革。

免责声明:本文内容仅供参考,本文所表达的信息或意见不构成任何投资建议,请谨慎作出投资决策。❥感谢您的点赞、收藏和鼓励!

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com