怎样理解较长的特殊国债发行计划?

研究报告全文如下

怎样理解较长的特殊国债发行计划?

5月13日,财政部公布了长期发行特别国债的安排,发行节奏为“多频小额”。根据安排,较长的特别国债分为20年、30年和50年。5月至11月,每月发行7次、5月、11月每次,其他每月发行12次,每两个月发行3次;其中,30年将于5月17日首次发行。

首先,如何看待长期国债的整体发行节奏?普通国债发行减少,特别国债供给平衡。

首先,一般国债发行量下降,超长期国债总供应量仅比往年增加7749亿,低于预期。一般国债发行频率下降,随后仅在12月6日发行30年。假设规模为280亿元,一般国债年投资额为1630亿元,特别是国债发行额为1万亿元,超长期国债年供应额为1.16万亿元,比往年平均3880亿元只增加7749亿元。

其次,超长期特殊国债发行相对分散,供应影响可控。超长期特殊国债单期平均发行规模 10,000亿/22次=454亿,自2010年以来,超长期国债共发行约43,000亿/147只,单期发行规模约292亿,发行节奏分散,而超长期特别国债仅比普通国债单期发行规模增加约162亿,供给冲击相对可控。

最后,从月度来看,供应集中在6-10月,其中6-10月,、8、10月份是超长期国债供应的高峰期,基本避免了7月份的纳税期。然而,10月30年国债发行和银行支付的同一天,可能需要注意流通压力。

其次,我们判断,在万亿长期特别国债发行节奏拉长的背后,可能有四个主要考虑:

(1)2023年万亿增发国债落地后,2024年使用5000亿资金结转,特别国债发行迫切性放缓;

(2)降低对资金和债券市场承受能力的影响,降低后续RRR的重要性可能会降低;

减少项目储备不足对发行节奏的限制;

(4)主要发行安排集中在第三季度,或者可以帮助第四季度经济拖底。

第三,供应冲击风险落地后,短期债券市场再次大幅调整的风险可控,多赢率增加,但多赢率仍有限。建议保持高位配置的韧性,增加对中短期票息策略的关注。

(1)中短期利率受存单利率的限制,下行空间难以完全打开。根据我们之前的外发报告《思考中短期债务市场》,流动性和存单利率限制了中短期债务的下行空间。一方面,手工贴息整改可能会导致银行短期流动性摩擦和长期债务缺口的衍生问题,进而抑制存单利率的供给,而一年期国有存单利率是中短期利率品种的重要价格锚。另一方面,或者出于长期债务利率稳定控制和汇率稳定控制的考虑,央行的土地成交量逆回购,资金宽松程度有限;目前银行和非银行的资金分层现象有所缓解,甚至出现“银行流动性紧张,非银行流动性充裕”的情况。但客观上代表银行间流动性DR系列资本成本对非银行R系列资本成本构成下限限制,套利空间仍受到限制。

(2)长期供给压力暂时落地,但央行对长期债务风险的关注仍然构成限制,预计30Y国债利率下限将难以突破2.5%。根据第一季度货币政策执行报告栏目四的政策取向:一方面,“长期国债利率主要反映长期经济增长和通胀预期”要求长期债务利率中心在“合理范围”运行,长期债务利率应与长期经济好转的基本面相匹配。最近 PMI、经济指标和社会预期,如投资、出口等,仍在改善,各种因素将在与长期经济增长预期相匹配的合理范围内支撑长期国债利率的整体运行;另一方面,长期债务对利率波动客观敏感,央行也强调坚持谨慎理性的投资理念,防止投资行为过于短期化造成的损失。因此,短期央行对长期债务风险的关注,可能会导致10年期和30年期国债利率在合理范围内运行。

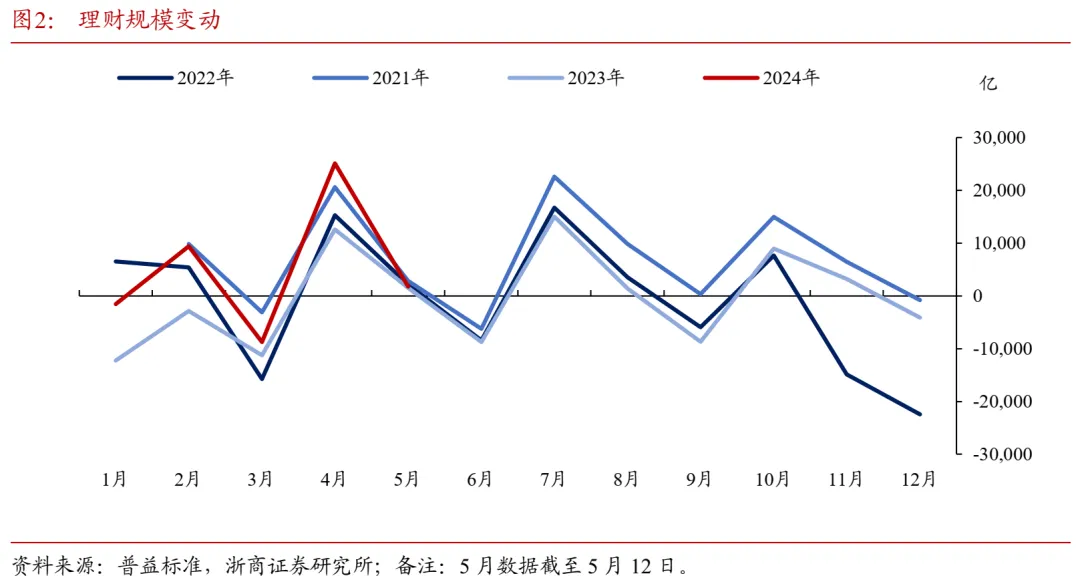

(3)或者可以把握存款向外流动的主线,增加对中短票息策略的关注。在手工贴息整改的作用下,一方面财务管理、保险等机构前期配备存款收入减少,部分财务管理规划倾向于票息类型,另一方面居民配备存款收入减少,居民存款可能倾向于财务管理、保险等商品。在这方面,财务规模增长数据也得到了证实,根据一般标准数据,4月和5月(截至5月12日)财务规模增加约2.51万亿和1745亿,与2023年4月和5月相比,财务规模增加约1.26万亿和1531万亿,当前财务规模增长明显超过往年同期水平。但根据金融偏好的资产类型,中短期信用债券、中短期二永债券或收益,在利率策略难以超量的情况下,近期增加了对中短期票息策略的关注。

第二,风险警示

宏观政策或者出现超出预期的边际变化,可能会导致资产定价逻辑的改变,导致债券市场的调整;

当机构行为大幅趋同,形成负反馈时,机构行为具有一定的不可预测性,可能导致债券市场调整。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com