Roblox:关键指标掉链,增长质疑再次上升。

$罗布乐思.U 美东时间 5 月 9 日美股票盘前发布 2024 财年第一季度业绩:

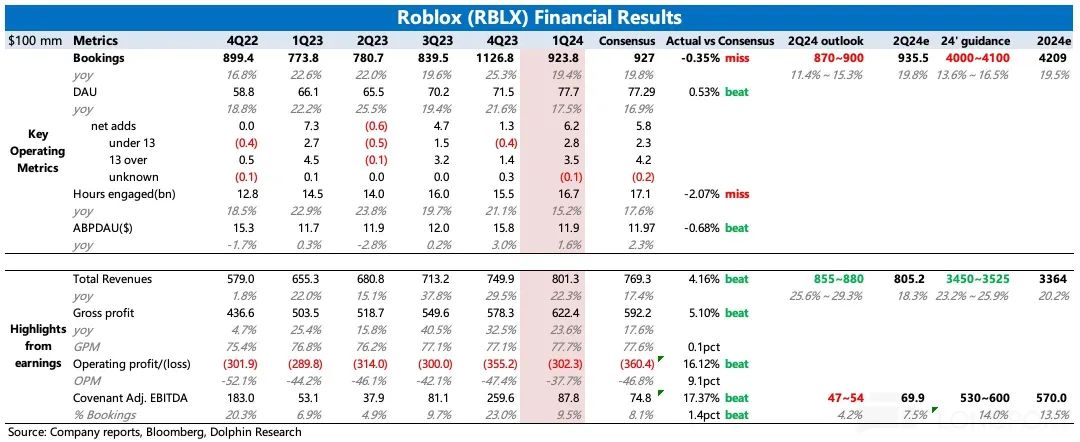

第一季度本期业绩勉强还可以,Bookings 略微 miss,利润方比较亮眼(Q1) Adj. EBITDA 看起来低于预期,实际上公司改变了调整过程,海豚君恢复后实际上超出了预期)。但是引导爆雷,对于第二季度。 Bookings、Covenant Adj.EBITDA 引导 miss 与此同时,预期下调了全年。 Bookings 引导。

海豚君猜测,一季度公司的一些变化可能会干扰短期客户需求,除了游戏行业本身的一些逆风和去年的高基数。2 每月公司对虚拟物品实行动态低价,整体上调了热门商品的价格。此外 Q1 开放开发者 Marketplace 在申请权限时,开发人员设置了预付款门槛。虚拟商品开发人员在发布产品时,不仅要支付上传费,还要支付可退还的预付款(在后续销售中分期退还)。设置门槛的目的是鼓励开发人员开发高质量的内容,这些内容可以被玩家持续认可和购买。建议关注电话会管理层对下降指导的详细说明。

管理层透露,4 月末开始,DAU、Bookings、关键指标数据,如客户时间,已回暖,Booking 在 5 月初已回到同比 20% 的水准(去年 11 每月投资者日上,公司强调 Bookings 在未来 2025-2027 年维持 20% 增速),但是,明显的下行引导仍然使市场在短期内加深了对持续增长的质疑。

就盘面而言,下跌 20% 之后市值已接近海豚君之前的传统估值。 175 1亿美元,结合公司目前对收益和利润的指导,未来 2025 年度业绩仍高于海豚君调整后的传统预期(广告短片仅面向海豚君) 13 超过年龄的顾客)。尽管 Bookings 受影响,但下半年即将上线的广告短片(正在测试中)和更广泛的品牌广告合作,有望直接增加收益,公司持续降低成本(11 月度投资者日展望,将来 3-5 年调整后 EBITDA 每年提升 100-300bps),所以如果一直回调空间,可以关注短期低吸的机会。

绩效指标一览

详细解读财务报告

01 雷声在哪里:降低核心指标? Bookings 引导

对于 Roblox 这种订阅流程外置,业务支出占比较大(25%)的开发者分为优秀的业务模式,支出滞后。在正常的业务周期下,只需盯着它。 Bookings 好吧,最多根据递延收入来看看未来的短期趋势。

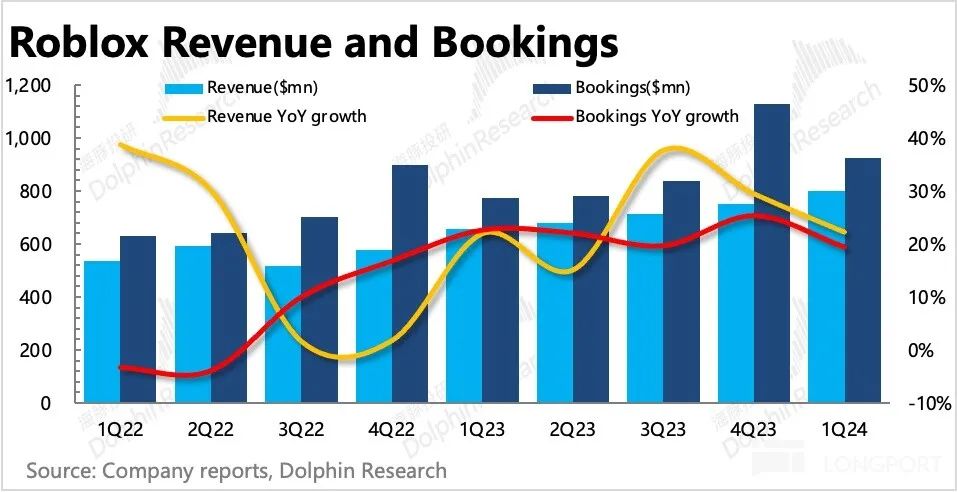

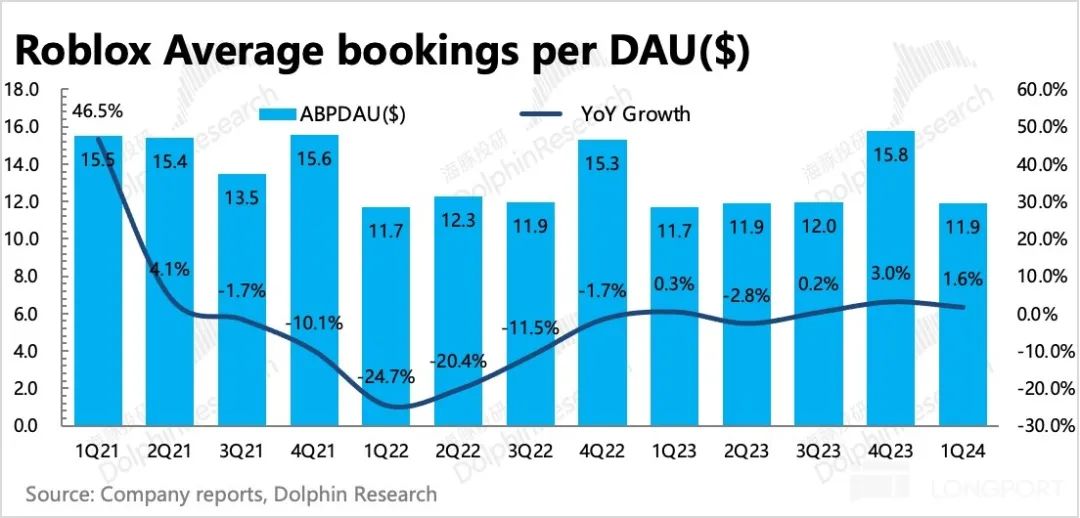

一季度 Bookings 同比增加 季节性下降到19% 9.24 亿,略低于市场预测 9.27 亿。除了自身的高基数和行业逆风之外,公司第一季度对部分热门商品的涨价也可能影响玩家的购买意向,因为内容平淡稍微影响了客户时长的增长。

从递延收入来看,第一季度净增长仅略有增长,明显低于上一季度,这也反映出第二季度流水支撑较弱。

引导上出现了真正的雷。公司对 Q2 的指引(8.7~9 低于预期(9.36亿) 十亿美元),同时全年下调 Bookings 引导,由原来的引导 41.4~42.8 亿下调至 40~41 亿,调整幅度约为 4-5%。通过这种方式,全年 Bookings 增速在 11%-15%,远远低于公司原来的三年。 CAGR 20% 的预期。

然而,对于市场不太关注的收入指标,实际上是在上升。公司应该对广告收入更有信心,我们认为,所以才表现出来 Bookings 在增长明显放缓的同时,收入增长反而有所扩大。

5 月 1 日本,公司宣布即将上线,仅面向上线。 13 超过年龄用户的广告短片,即 4500 万 DAU,2.5h 用户群的日均时间。同时,公司也在扩大品牌营销的合作范围,第一季度主要宣布与沃尔玛的合作。未来 Roblox 在平台上,展示品牌和广告短片四种方式的广告:

(1)品牌广告-门户、照片(固定位置)

(2)广告短片-视频广告自动播放(CPM 价格)、单击播放广告(CTV 价格)

当前的市场预期 ,对于明年的广告预期大概在? 5-10 约1亿元(公司对稳定状态下广告收入的预期 10 1亿/年),乐观的机构对广告收入给予远期预期(27亿) 年)达到了 15 亿/年。

Roblox 与其他社交平台相比,缺点在于用户数量太少。可能的优点是平均每天的时间很高,但也要区分有多少客户沉浸在游戏中,有多少客户有机会在广场上展示广告。结合海豚君之前的计算,虽然市场对广告收入的预期是积极的,但并不是特别夸张,这是对的。 Roblox 与同行相比,广告转化率具有一定的商业化规模,可以达到一定的折扣。

02 大幅削减资本支出,继续减损增加

一季度 Roblox GAAP 下层经营亏损较上月有明显收缩,主要是由于大幅度减少。 Capex,降低基础设施成本,严格控制管理成本。此外,广告还进一步为总收入增加做出贡献。

但是大部分费用主要还是跟着流水走,海豚君在《Roblox:无法吞噬元宇宙 在“大饼”中重点提到过 Roblox 确定收入和成本的方法, “费用/Bookings” 从一个角度来看,费率变化更适合实际经营。

将经营利润进行比较 Bookings 收入,除了在产品研发和客户获取季节投入增加客户外,成本与其他杂费的比例同比下降,一般符合上升趋势。其中,基础设施费率上升最多,同比下降。 3 一个点。结合过去几个季度 Roblox 一直在削减 Capex,Q1 更加同比腰斩,代表着未来基础设施费用可以继续调整。

而且在一小部分广告收入加持之后,“费用/收益” 更明显地降低了费率。

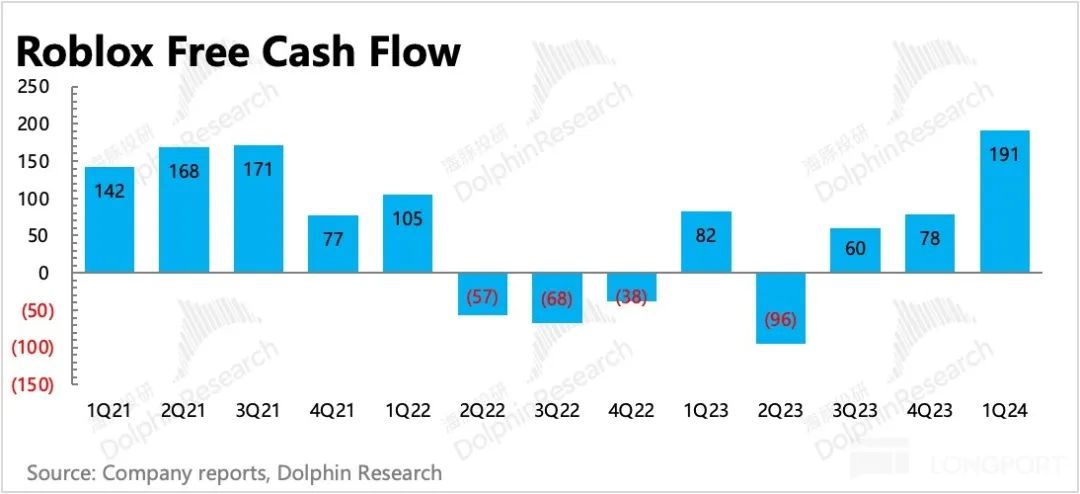

此外,超过一半的员工费用是非现金支付的股权激励方式。,所以不管是对的 Adj. EBITDA 或者说现金流的规格,也会显得更加友好。从去年第二季度开始,整体员工数量有所上升。(从 2300 人增加至 2500 人),促使 1Q24 的 SBC 费用同比增长 30%。但是最终对现金流影响不大,第一季度自由现金流 1.91 亿,同比翻倍。

同样不包括 SBC 费用经调节 EBITDA 指标,第一季度按原计算方法,同比 65% 增加,利润率为 同比增长近9.5% 250bps,符合此前投资者日管理层的提升节奏(100bps)~300bps/年)。

03 假日季节重点获客,营销费用高涨

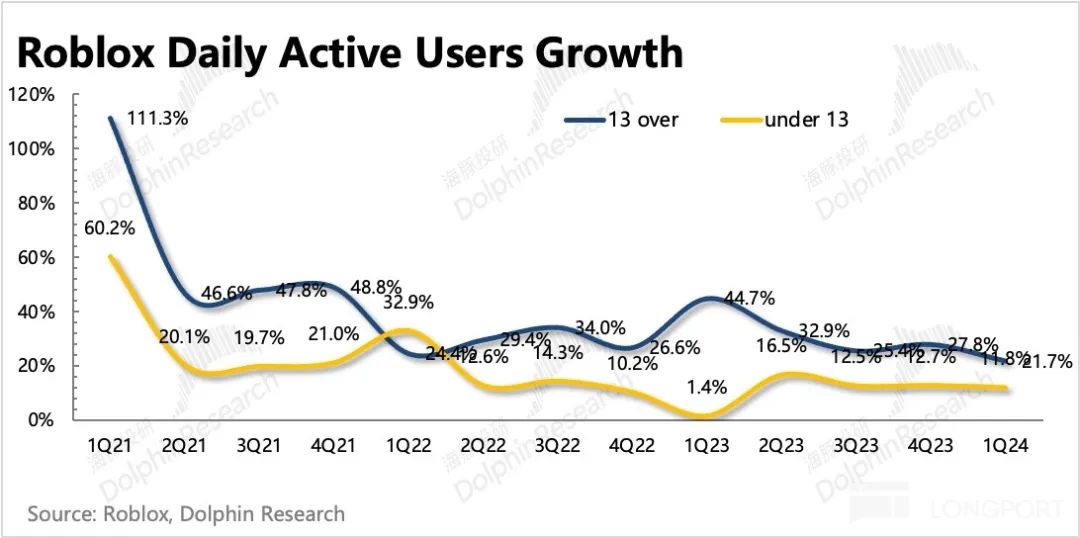

Roblox 一季度有圣诞假期,也是常年获客的旺季,用户生态稳步扩张。Roblox 第一季度客户总体增长 620 万,13 年龄以上的顾客增加更多,实现 4490 万人。因为下半年的广告短片也只是面向 13 年龄超过10岁的客户展示,所以这群用户的扩张趋势还是比较重要的,需要密切关注。

值得注意的是,这一期的客户虽然有 620 万,但与之相比 1Q23 的 730 万,消耗了更多的营销费用(同比增长) 32%),除了游戏行业本身因供给平淡而有点逆风外,也许现在的用户增长也会遇到一些压力(第三方平台数据也比较平淡),建议继续跟踪增长趋势。

在不同地区,第一季度的用户增长比过去几个季度更均衡,亚太地区的用户增长有一定的边际反弹。在新的跨用户圈内容出现之前,北美基本上是一个成熟的市场,勉强维持年增长。然而,欧洲市场的增长也有所放缓。看来 Roblox 要打破圈子还得进一步吸引高质量的内容开发者。

第一季度,用户粘性略有下降,人均日均时间同比下降。 2%。在用户数量的扩大下,第一季度总客户时长同比增长。 15%,但是在高基数 与上季度相比,人均时间收缩两个因素已明显放缓。

Bookings 除了客户扩张,还有一小部分增长来自于单人付费力的增加(涨价)。如果平台用户活动得到维持 5 月初的状态,那么 Q1 涨价也会使单人付费力对单人付费力 Bookings 增长带动更加明显。

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com