茶百道:暴跌30%只是“前菜” |IPO前瞻性

出品 | 妙投APP

作者 | 李昱佳

头图 | 视觉中国

核心看点:

为上市,茶百道借加盟业务疯狂扩张,透支盈利能力;

上游供应链自建程度低,短期内很难挤出盈利空间来对冲“卷加盟”对盈利的蚕食。增收不增利很可能成为茶百道的常态,股价也可能重复“奈雪茶”的覆辙。

没想到,蜜雪冰城、古茶、上海阿姨被打败获得“奶茶第二股”称号,年内获得港股最大IPO茶百道,上市首日暴跌38%。

今日(4月23日),现制新茶品牌“茶百道”在港交所主板上市,开盘价15.74港元破发10%后继续下跌。与17.5港元的发行价相比,盘中最低价格为10.8港元/股,最高跌幅超过38%,收盘跌幅略有收窄,仍高达26.86%。

茶百道破发实在是情理之中,但是砸得这么狠有些出乎意料。

一方面,茶百道在认购新股时,散户的新热情并不高,甚至没有完全认购。在昨晚的暗交易市场,茶百道的暗交易最大跌幅已经达到了15.43%(数据来自AIPO网),说明散户和市场对其前景并不乐观。

另一方面,被誉为“奶茶第一股”的奈雪茶,在首发当天也破发了13.5%,此后市值一路下跌。如今,2.31港元的收盘价已经将其市值降低了近90%(88%),这似乎已经为茶百道写下了“剧本”。

资本市场对茶百道、奈雪的茶如此不买账,基本上还是源于现制茶行业的前景堪忧。

经过粗略的扩张,一二线城市现在的茶叶收入达到了顶峰,头部茶叶品牌无法通过下沉市场承担高增长的业绩,更无法支撑40倍的高估值。

“卷”加盟,透支营利性

“没有公司的时代,只有时代的公司”。过去几年茶百道的快速增长,基本上利用了现在一二线城市茶产业红利的东风。

到2020年,现制茶行业的投融资达到顶峰,巨额资金拉动了茶饮品牌的快速扩张。

据艾瑞咨询,2017年中国现有茶叶市场规模 年 873 亿元增加到 2022 年 2137 1亿元,复合增长率高达20%。

而且茶百道由于早在2018年就放开了加盟模式,急于扩张的欲望得到了资金的加持,迅速向万店规模飞奔。

据公开资料显示,2019年底茶百道店只有531家,但随后的2020年、2021年、2022年、2023年,茶百道加盟店每年增加1709家、2830家、1282家、1443家。

截至2023年底,茶百道门店总数已达7801家,4年间门店总数增长7270家,其中加盟店7795家,直营店只有6家。

(资料来源:公开资料和招股书)

大规模的飞奔推动了茶百道业绩的大幅增长。

从2020年到2023年,茶百道的收入从10.8亿元增长到57.06亿元,复合增长率达到74.15%。净利润从2.4亿元增长到11.5亿元,复合增长率为69.11%。

(资料来源:招股书)

蜜雪冰城、古茶等其它头部品牌也通过加盟模式迅速扩张。

以2023年为例,大哥蜜雪冰城每年增加6138家门店,其次是甜啦啦、古茶,每年增加3500多家门店,喜茶、霸王茶姬、沪上阿姨也增加了2000多家。

到2023年底,蜜雪冰城近3万家国内门店位居领先地位,其次是古茶、沪上阿姨、书也烧仙草、甜啦啦,飞奔后的茶百道也只能以7801家门店位居行业第六。

(资料来源:一览商业,华创证券)

随着一二线城市的疯狂渗透,市场红利逐渐达到顶峰,更加下沉的三四线城市成为头部茶叶品牌的必争之地。

但是下沉市场似乎很难承接行业之前的高增长率,未来头部茶饮品牌的增长将大大降低。

根据艾瑞咨询的估计,2023-2025年,新茶市场的增长率分别为13.4%。、6.4%、5.7%,复合增长率仅为8.44%,约为前5年增长率的40%。

另外,为尽快达到万店规模,头部茶饮品牌对其加盟门槛一降再降,盈利能力正在被侵蚀。

今年年初,茶百道宣布了“0加盟费”新政策。今年2月至5月,新加盟合作伙伴新签一家店,加盟费减少4万元,新签两家店,总减少18万元,达到免费水平。老加盟合作伙伴新签一家店免费9万元/家。

同时,在核心商业区开设茶叶百道店将减少10万元/间,设立大型店铺减少9万元/间。根据店铺GMV的贡献,对材料和高租金还有2%-5%的返利补贴。

茶百道如此真诚的让价补贴,换来的是营收的大幅上升和利润增长的快速下降。

2023年,茶百道收入同比增长34.8%,比2022年增长近19%。%。而且净利润增长率从2022年的23.9%下降到19.3%,已经出现了“增收不增利”的迹象。

(资料来源:招股书)

可预见,未来为争夺下沉市场更稀缺的优质加盟商资源,茶饮品牌之间的拼杀将更加激烈。

但目前制茶行业堡垒低,产品同质化严重,尤其是下沉市场对品牌的忠诚度低于一二线城市。为了对冲“卷加盟”对利润的挤压,头部茶只能延伸到上游,努力提升供应链能力,挤出更多的利润率。

供应链自建落后,难以挤出盈利空间

毫无疑问,蜜雪冰城以极低的价格牢牢把握下沉市场的首位,并不断完善供应链建设,不断巩固这一优势。

蜜雪冰城采购来自世界六大洲和35个国家的原材料,同时将采购网络延伸到上游,建立原材料合作种植基地。河南、海南、广西、重庆、安徽五大生产基地年综合产能约143万吨,产能充足。60%提供给加盟商的饮料成分自产,100%自产核心饮料成分。

拥有自主经营的仓储机制和专属配送网络,主要通过与当地配送服务提供商合作提供配送服务,可在12小时内到达国内90%以上的县级行政区划,冷链运输覆盖在国内90%以上的门店。

相比之下,茶百道供应链的自建水平要差得多。

近几年来,茶百道的供应链投资主要集中在供应链管理和仓储上。

在原料阶段,奶制品、茶、糖、鲜果、果汁等主要原料均为采购所得。

生产环节茶百道只有一家包装材料厂用于生产可生物降解吸管和包装等环保包装材料。

在仓储和物流运输方面,茶百道目前有22个多温仓库(17个中心仓库) 5个前置仓库),总面积8万平方米,处于行业中等水平。通过直销和第三方合作,建立了覆盖全国的仓储物流网络。

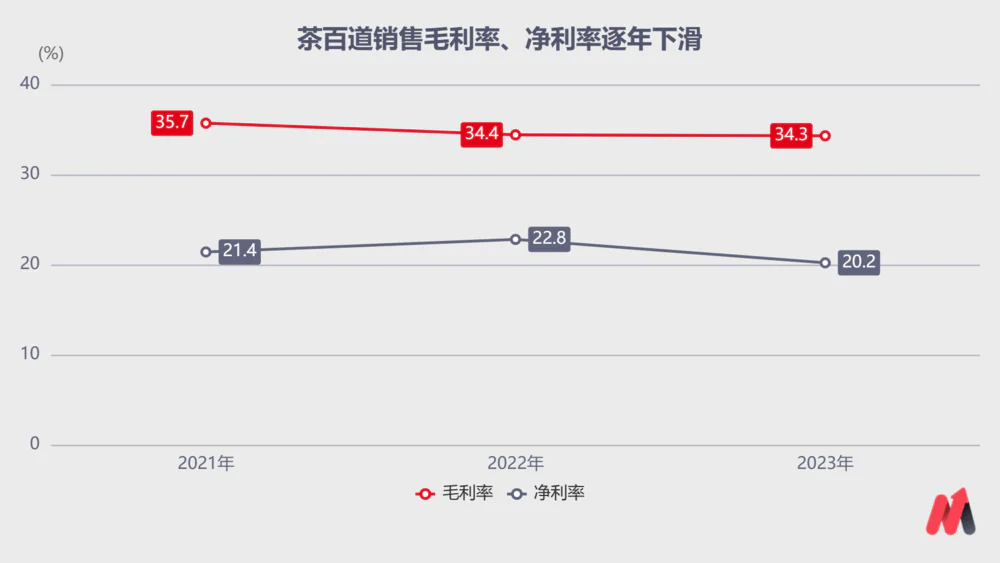

随着业绩规模的增长,茶百道在供应链建设上的落后将继续放大,销售毛利率和销售净利率的持续下降足以证明这一点。

(资料来源:choice数据)

按照茶百道招股书,筹集资金的首要目的是提高企业的整体经营能力,加强供应链,发展数字化能力等。

但是供应链建设费时费力,现在分秒必争的竞争格局留给茶百道的时间不多了。

所以,在盈利能力有可预见的回升之前,茶百道的股价恐怕要重演奈雪茶的覆辙了。

免责声明:本文内容仅供参考,本文所表达的信息或意见不构成任何投资建议,请谨慎作出投资决策。❥感谢您的点赞、收藏和鼓励!

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com