“新茶第二股”加时赛结束,茶百道将成为赢家。

四川百茶百道实业有限公司有限公司在港交所公告 (以下简称“茶百道”)招股于4月15日开始,“新茶第二股”之争终于迎来定局。

根据港交所的公告,茶百道拟发行1.48亿股, 发行价格为每股17.50港元,至4月18日结束,计划于4月23日在港交所主板上市,以“2555”为股票号。

在这场 茶百道在“新茶第二股”加时赛中反超。

01、一年赚12亿,茶百道靠什么?

今年1月2日,蜜雪冰城和古茶在同一天向港交所提交招股书,三大品牌在前往港交所的道路上相遇。根据窄门餐眼的数据,蜜雪冰城、古茶、茶百道恰好是新茶跑道规模TOP3品牌。,到目前为止,门店数量分别为28815家,9249家,8193家。

所以,茶百道为什么能成为继奈雪茶后新茶的第二股呢?

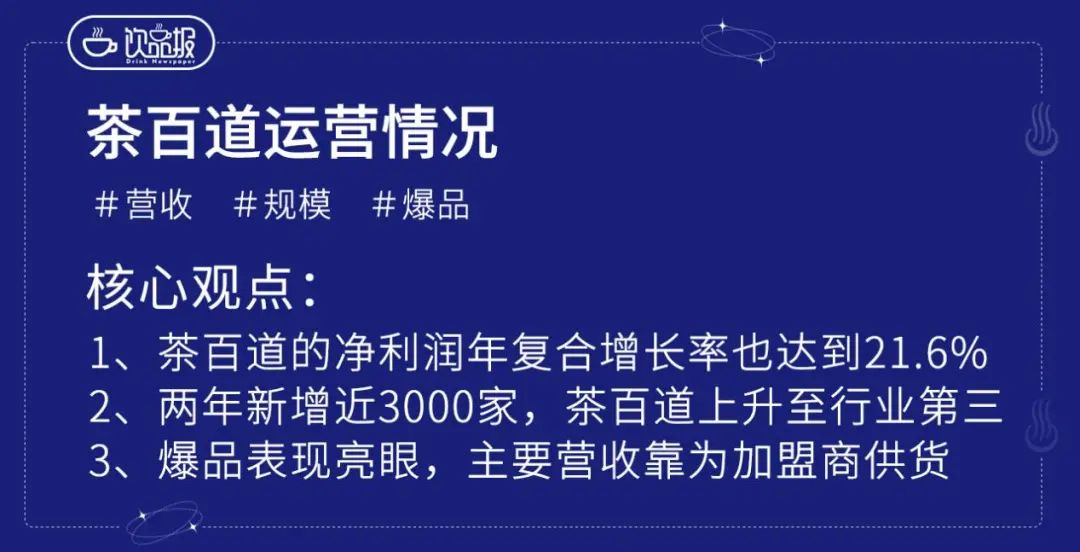

1、2023年年收入57亿元,净利润11.51亿元。

根据茶百道招股书,2020-2023年,茶百道的利润分别为10.80亿元、36.44亿元、42.32亿元和57.04亿元;净利润分别为2.38亿元、7.79亿元、9.65亿元和11.51亿元。随着2021年后增长放缓,茶百道净利润复合增长率也达到21.6%。

就门店收入表现而言,其招股书显示,2023年茶百道共售出10.16亿杯奶茶,门店总零售额为169亿元。根据弗若斯特沙利文的数据,根据2023年的零售额,中国现制茶店市场上茶百道排名第三,市场份额达6.8%。

2、两年新增近3000家门店,猛冲到现在的茶饮TOP3梯队。

收入大幅上升的背后,是茶百道明显加速的扩张节奏。

截至2021-2023年,茶百道分别有5077家,6361家,7801家,也就是说,两年来,茶百道新增门店近3000家,。高速度的拓展,让茶百道一路飙升到新茶的头部梯队,无论是门店数量还是品牌声量。

3、加盟商占99%以上,供应链收入占94%以上。

值得一提的是,近年来,茶百道加盟店占其门店总数的99%以上。根据茶百道招股书,茶百道的收入来源包括销售商品和设备,销售制作茶叶的材料和调味料,如奶制品、茶叶和水果,以及包装材料和商店设备、特许权使用费和特许经营费收入等。其中,将商品和设备卖给加盟店是茶百道的关键收入来源,2021-2023年,茶百道总收入占94.6%-95%之间。。

4、每年销售1.11亿杯茉莉奶绿,爆款策略十分明显。

根据招股书,2023年,茶百道茉莉奶绿1.11亿杯,它带来了13.45亿元的零售额。排名第二的杨枝甘露每年销售约9240万杯,零售额约17.89亿元。还有招牌芋头奶茶、豆浆玉麒麟、西瓜鱿鱼等。,年零售额超过5亿元。

现在看来,连锁规模巨大 完善的加盟连锁体系 爆炸结构完善,茶百道年收入169亿的底层逻辑,也是茶百道受到资本青睐的主要原因。

02、在资本化的同时,茶百道的策略多维度扩展饮料生态

从茶百道的综合布局来看,IPO是其发展道路上极其重要的棋子,但并不是唯一的棋子。在过去的两年里,明显发力的茶百道有了更大的建议。

第一个是“子品牌” “海外战略”,横向寻找下一个业务增长点。

茶百道咖啡子品牌“咖灰”于2023年底落地成都。,宣布茶百道正式布局咖啡市场。根据网友曝光的菜单,咖啡灰采用“咖啡 简餐“结构不仅销售经典咖啡系列、风味拿铁系列、鲜果冷提取系列等饮料,还提供汉堡、三明治、吐司、司康等餐饮,店内有数十个餐饮座位。咖啡灰产品价格主要集中在13-27元之间。,比瑞幸略高。就产品定位而言,咖啡灰与瑞幸、库迪等品牌有明显的区别。。

茶百道在招股章程中也明确了企业对咖啡市场的布局,宣传其自身全球销售收入的5%将用于推广咖啡灰,并在中国各地铺设咖啡馆网络,并未来三年计划设立15家咖啡店。该章程还表示,咖啡灰也将开放加盟,未来将以直销和加盟两种模式扩张。店铺类型也会更加灵活,有三种店铺类型:50平米以上的店铺、50平米以下的中型店铺、小餐馆和外卖店。

比“咖灰”首店落地略晚,2024年1月,韩国首尔开设了茶百道海外首店。。茶百道在提高首尔门店密度的同时,还在泰国曼谷给出了东南亚第一家门店。4月16日上午,茶百道澳洲账号在社交平台上披露,茶百道澳州首家门店将正式落地墨尔本唐人街。

在拓展茶叶地图的同时,我们将注意力从中国延伸到海外,同时开拓咖啡新事业,将饮料业态延伸到咖啡领域。茶百道正在积极寻找“第二曲线”。

二是加强供应链建设,垂直深化饮料生态。

茶百道与霸王茶姬的“联婚”也在2023年11月引发广泛报道。四川尚尚佳合科技有限公司和四川茶本元新材料科技有限公司相继成立,是两大热门头部茶饮品牌的结合。四川尚佳合的经营范围包括企业管理、供应链管理服务、社会经济咨询服务、生物基材制造、标准化服务、塑料制品制造等。四川茶本元的经营范围包括新材料技术开发、生物基材制造、塑料制品制造、包装制品及产品销售等。

这两家新公司相继成立,被业界解读为是。从供应链的角度来看,茶百道与霸王茶姬的合作,将业务生态与上游供应链建设相结合,是两大头部品牌强强联合的重要布局。

03、茶叶百道(人)的焦虑,一公里50家现制茶店

在香港证券交易所宣传100项IPO进展的同时,霸王茶姬再次被爆料今年年中将在美国上市。到目前为止,包括霸王茶姬、蜜雪冰城、古茶、上海阿姨、甜啦啦等品牌,很多品牌都被爆料计划IPO,或者已经提交了招股书。经过长时间纠缠的“第二股对决”,新茶行业可能很快迎来“第三股对决”、第四股对决”……

为什么茶叶品牌急于排队上市?在饮用Sir看来,各大茶叶品牌都渴望资本力量来缓解目前的内卷焦虑。

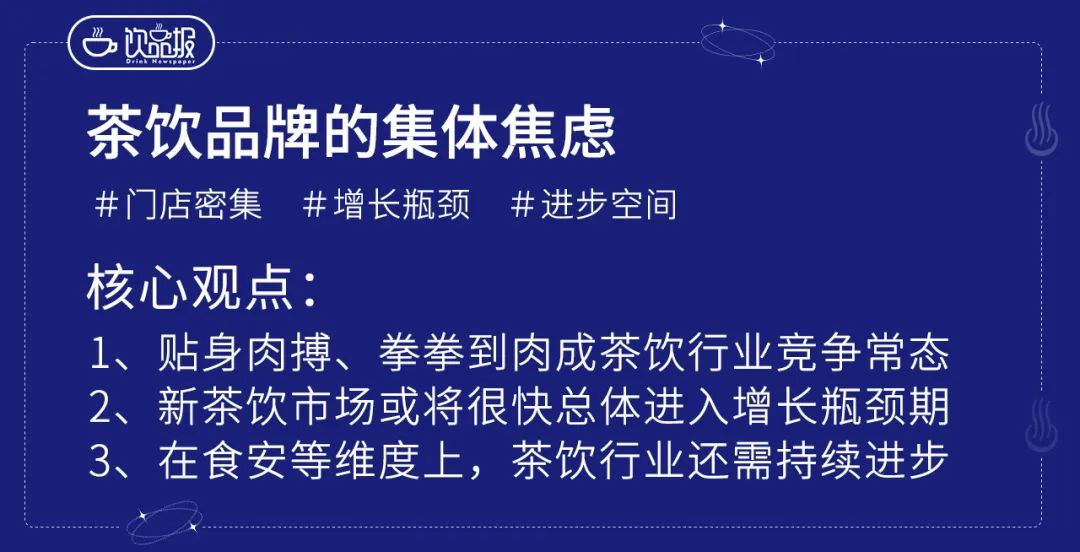

第一,贴身肉搏,拳拳到肉的新茶可能很快就会迎来增长瓶颈。

根据弗若斯特沙利文的数据,在中国十大购物区中,每个购物区的核心一公里内大约有50家现制茶店;中国十大购物商场之一,每个购物商场平均有10家现制茶店。。

截至2024年4月8日,窄门餐眼数据显示,拥有413134家门店的中国3168个奶茶品牌,每个10万人的商店数量是29.25家。

在这种背景下,我们可以看到,在长沙、武汉等地,茶叶店集中在现有的茶叶店,正在高度饱和。另一方面,成长为万店超级品牌的茶叶品牌也迎来了自身拓展的瓶颈。

目前蜜雪冰城有2.8万多个。在这个过程中,蜜雪冰城承诺2008年1-2公时范围内不会有另一个蜜雪冰城,50米一个蜜雪冰城的情况越来越普遍,直到保护范围缩小到500米和100米,再到今天的零保护范围。根据市场分析和对竞争对手的评价,茶百道的公示信息显示,新老店面之间的保护距离在50米至400米之间。

现在制茶市场的内卷可见一斑。艾瑞咨询预测,2023-2025年,我国新茶产业市场规模将下降到13.4%、6.4%、5.7%。

在行业增速缓慢下降的大环境下,为了维持或提升行业地位,已经开启了个人肉搏战的新茶品牌,自然渴望资本力量保证领先的发展趋势。

第二,食品安全等挑战目前,新茶饮料还有很大的进步空间。

新茶在食品安全方面的反馈并不乐观,因为它与行业的歌声不匹配。今年3月15日期间,茶百道、古茶、书烧仙草、茉酸奶等多个品牌“上榜”,篡改食材效期、混合过期材料、辨别材料是否过期,引发行业热议。

当茶叶行业成为3.15的重点目标时,当茶叶品牌成为“黑猫投诉”平台的“常驻嘉宾”时,即使新茶在市场规模上接近天花板,行业仍有很大的进步空间。越来越多的品牌升级供应链,加强数字化建设,促进产品健康标准化生产,也在推动品牌和行业核心的进步。

饮Sir说

面对赛道上3000多个品牌,几乎每个品牌都面临着前后的全面围攻。在如此激烈的竞争环境中突破,不是靠单方面的实力,而是靠商品、营销、组织等各方面的实力。

在茶叶行业,无论是茶百道还是近两年明显加速的古茶、霸王茶姬等同类产品,都没有突然爆发,只有营地后的厚积薄发。

所以,在行业内卷的另一面,客户或许可以期望更能满足“质价比”、“价格比”需求,更符合日常便捷消费需求的现代茶产业。

本文来自微信微信官方账号“饮料报”(ID:DrinkNewspaper),作者:饮料报·饮料Sir,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com