台积电:iPhone拉胯,英伟达解围

台积电(TSMC)2024年第一季度财务报告(截至2024年4月)于北京时间2024年4月18日下午在美股市场前公布。要点如下:

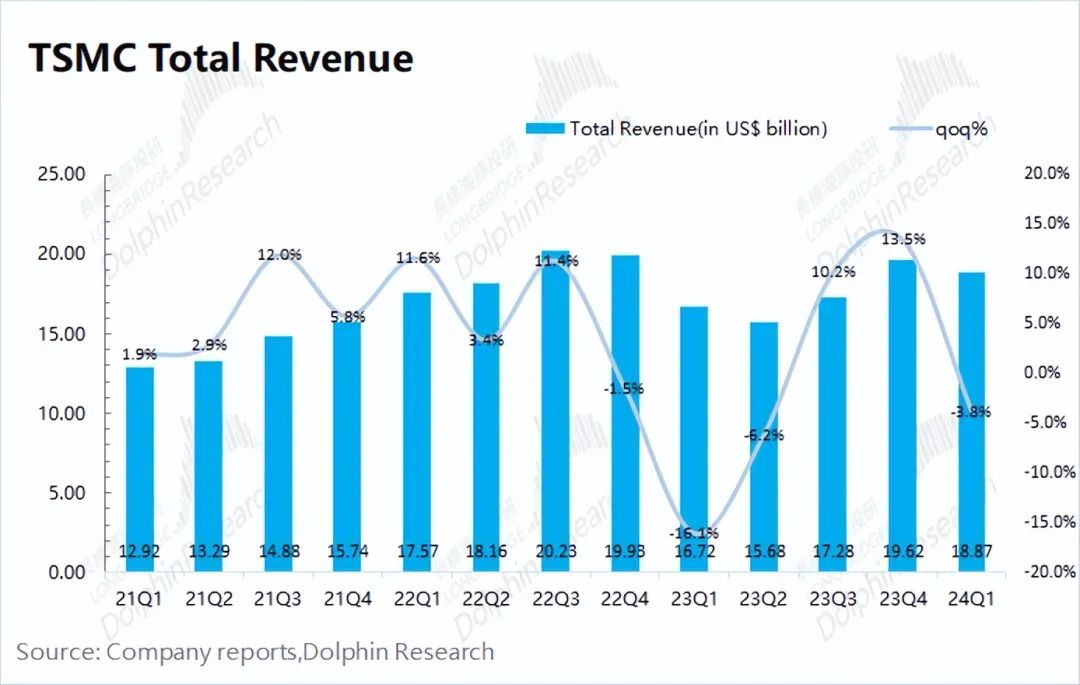

1、收益方面:季节性影响力减弱。2024年第一季度,台积电收入达到189亿美元,上限为业绩指导区间(180-188亿美元)。季度收益环比下降3.8%,这些数量的维度对出货量的影响 2.5%,平均出货价格水平影响-6.1%。受到3nm比例下降的影响,企业产品均价有所下降,但出货量仍在增加;

2、毛利率和毛利率:保持50%的毛利率。台积电在2024年第一季度的毛利率为53.1%,符合指导范围的预期(52-54%)。本季度平均出货价格有所下降,但成本方面也有所下降,最终毛利率基本持平。3nm的生产提升带来了折旧摊销的增加,使得毛利率保持在相对较低的水平;

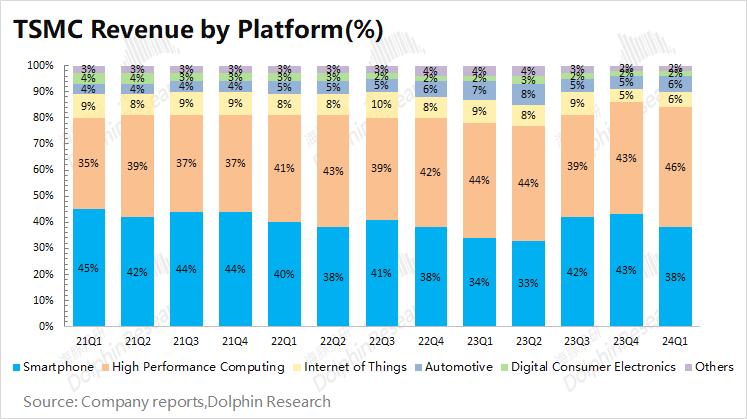

3、晶圆结构端:AI,这就是结构性需求。该季度7nm以下的企业收入比例在3nm量产后继续保持在65%。这个季度,3nm有所下降,主要是因为苹果对新机器的需求不强,影响了货物的运输。而且数据中心和AI芯片仍然有结构化的需求,填充了5nm的生产能力。随著下游客户的货物,本季度美国地区的收入比例继续保持在70%左右。

4、引导台积电业绩:2024年第二季度预期收入为196-204亿美元(市场预测为192.6亿美元)和51-53%(市场预测为52.79%)。由于高性能计算的需要,收益方环比增长3.9%-8.1%。由于3nm量产带来的折旧摊销和电力成本的增加,毛利率持续保持在较低水平,造成毛利压力。

海豚君的总体观点:

这次台积电的财务报告总体符合预期。由于公司每月都会披露业务数据,所以收益端的表现已经达到预期。。所以收益端在数据上的超预期,实际上并不那么重要。。本季度毛利率表现为53.1%,基本符合市场预测。在3nm量产的前提下,企业毛利率水平受到更多折旧摊销的影响。

与财务报告数据相比,企业给出的下一季度指导还不错。。第二季度收入预计为196-204亿美元(市场预测为192.6亿美元)和毛利率51-53%(市场预测为52.79%)。虽然苹果新机不好,但3nm产能的释放受到影响。但是第二季度的收入增长,也显示了数据中心和AI领域需求的可持续性。在电力涨价的影响下,毛利率符合市场预期。

总的来说,由于许多下游需求不足,整体半导体周期仍然相对疲软。企业降低了全球代工业的增长预期,从20%降低到10%。由于工艺能力的领先,台积电将得益于数据中心和AI的需求,整体增速将优于同行业,但毕竟只占公司收入的一部分。

因此,海豚君认为台积电的财务报告总体符合预期。苹果需求不佳,但仍有高性能计算需要增加产能,符合公司结构需求。虽然公司的平均出货价格有所下降,但出货量继续增加。第二季度的收益引导也隐含了AI芯片需求的可持续性。不久前,公司股价的上涨也包括这部分的预期。。对AI需求而言,企业也给出了明显的超出预期的迹象。。对股价方面的持续上涨,仍然需要超出预期的表现来促进。

下面是海豚君对台积电的具体分析。

第一,收益端:季节性影响力减弱

2024年第一季度,台积电实现了营收188.7亿美元的上限(180-188亿美元)。这个季度的收入环比下降了3.8%,尽管受到季节性因素的影响,但是数据中心和AI的需求已经填满了部分产能。

由于每月业务指标的公布,台积电的季度收益已经得到充分的市场预测。而且这个季度台积电的收入,价格和出货量各自如何变化?

从数量和价格的维度,海豚君分析了台积电第一季度收入增长的主要动力:

1)量的维度:2024Q1台积电晶圆出货量为3030千片,环比增长2.5%。环比出货量持续增长,主要是需要推进高性能计算。结合资金支出情况,本季度台积电资本支出57.7亿美元,在手机等需求较弱的前提下,企业保持较低的投资水平。。

2)价的维度:2024Q1台积电的晶圆单晶圆收入(等效12寸)为6228美元/片,环比下降6.1%。由于本季度3nm占比下降,台积电晶圆出货价格有所下降。本季度企业7nm以下工艺收入占比仍保持在65%。

结合下一季度台积电的指导,第二季度,预计收入将达到196-204亿美元(环比增长3.9%-8.1%),毛利率为51-53%(环比明显下降)。第二季度利润有望创下季度新高,主要是由于高性能计算需求的增长。

第二,毛利和毛利率:保持毛利率50%

2024年第一季度,台积电实现了100.1亿美元的毛利,环比下降3.8%。由于收益端的影响,毛利端环比下降。台积电2024Q1毛利率为53.1%,环比增长0.1%。pct,符合市场预测。

台积电2024Q1毛利环比下降3.8%,基本由收益方带来,毛利环比基本持平。

市场对台积电最关心的两个数据是收入和毛利率。由于每月业务数据的公布,季度收入基本上已经被市场预测。毛利率是本季度报告中市场关注的焦点之一。海豚君将分析本季度毛利率上升的主要驱动力:

“毛利=单晶圆收入-固定成本-可变成本”

1)单片晶圆收益(等效12寸):积电单晶圆2024Q1收益约6228美元/片,环比下降407美元/片。第一季度,3nm出货量下降,结构性降低了公司产品均价;

二是固定费用(折旧摊销):2024Q1台积电平均固定成本约为1671美元/片,环比增长73美元/片。3nm的量产促进了折旧摊销总量的增加,促进了单位固定成本的增加;

3)可变成本(其它制造成本):2024Q1台积电的平均成本在1252美元/片左右,环比下降266美元/片。单片可变成本的降低主要是由于制造端成本的降低;

综合上述拆分,2024Q1台积电单片毛利3305美元/片,环比下降214美元。单片毛利下降,其中单位价格下降407美元,产品成本下降193美元。

之前市场预期台积电收益的表现,毛利率是主要焦点。虽然3nm的量产能促进了企业平均出货价格的上涨(目前平均价格已经上涨到6000美元以上),但对毛利率有积极作用。但与此同时,成本方面的增加也影响了毛利率。台积电下一季度毛利率将继续保持低位,结合公司下一季度的51-53%指导。此外,第二季度电力成本的增加也会影响公司的毛利率。海豚认为3nm的量产会增加企业的折旧摊销,进而给企业的毛利率带来压力,短期内很难回到60%的水位。。

晶圆结构端:AI,这就是结构性需求

3.1晶圆收入比例(根据应用类型)

台积电最大的收入来源是智能手机和HPC,总收入占84%,是企业下游收入的最大来源。。

根据下游细分应用,本季度智能手机业务比例再次下降至40%以下,根本原因是手机市场需求依然疲软。企业高性能计算的份额再创新高,达到46%。从下游情况来看,目前的企业业务仍然具有结构性特征,主要是由于数据中心和AI的需求。

海豚君认为,随着3nm工艺的大规模生产,苹果手机芯片的工艺将在5nm逐渐转向3nm。但是,不可忽视的是,手机行业需求端的不足仍然会影响到公司。幸运的是,高性能计算的需求充满了一部分产能,公司的营收端表现良好。

3.2晶圆收入比例(按工艺节点)

本季度收入低于7nm的比例保持在65%,先进的工艺端收入已成为企业的主要来源。具体而言,本季度企业3nm收入占比下降到9%。而且5nm的收入占比,继续保持在30%以上的水位。

海豚君认为这款苹果新机的需求并没有爆发,从而影响了台积电3nm的上行节奏。虽然高性能计算需求良好,但目前的产能仍然主要集中在5nm工艺上。所以台积电本季度3nm收入明显下降,而5nm收入还是不错的。

从企业下一季度的引导来看,2024Q2公司的业绩仍将得益于高性能计算领域的需求增长。虽然移动终端的需求仍然不足,但随着高性能计算流程转为3nm,相关产能增加,7nm以下企业的收入比例有望进一步提高。

3.3晶圆收入比例(根据地区)

从各地区的收入来看,北美仍然是台积电最大的收入来源,占收入的近70%。这是因为北美有苹果、高通、英伟达、AMD等大客户,促使台积电与美国有很强的商业绑定关系。在这份财务报告中,北美地区的收入比例有所下降,这主要是因为苹果新机需求后,3nm芯片载货放缓。。

除了北美,中国地区和亚太地区是另外两个主要收入来源,这个季度分别占9%和12%,在这些地区,中国地区的用户比例继续下降,也符合中芯等内地代工的经营状况。

结合各公司和产业链的情况,海豚君认为虽然目前手机和PC市场有所回升,但需求方仍然不足。目前,半导体市场的需求仍然具有结构性的特点。在公司的客户中,主要得益于英伟达、AMD等高性能计算领域的客户。公司的业务重点将继续围绕北美的大客户,收入比例有望保持在70%以上。

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com