高管内斗、尚品宅配的致命问题暴露出来

"这些问题迟早会暴露出来。只是没想到欧阳总是那么勇敢,这样闹,估计撕破脸皮。"一位尚品宅配的离职员工说。

本文由无冕财经原创发布。

作者:方斯嘉

编辑:陈涧

设计:岚昇

三月二十六日,尚品宅配副总裁欧阳熙在朋友圈发了一封公开信,指责集团内部两名高管。

同一天,欧阳熙在个人微博上发了一条信息,“你为什么选择跑马?革命需要体力和毅力。”并在未来发布了一份疑似回应公开信事件的文件,“对不起打扰了,谢谢你的关心”,“做品牌就像养孩子一样”。

据知情人士透露,目前欧阳熙已经删除了这个朋友圈动态。

“这些问题迟早会暴露出来。只是没想到欧阳总是这么勇敢,这么吵,估计会撕破脸皮。。"一位已经离开尚品宅的前员工对无冕财经进行了评价。

据知情人士透露,大约两年前,欧阳熙从维意定制调任集团总部,疑似“明升实降”。

上述前员工评价显示,尚品送货上门出不去,逐渐向内卷起。这封举报信暴露了尚品送货上门的矛盾激化,集团高层必须直接面对问题。

年薪百万,为什么要撕破脸?

那天中午,欧阳熙在朋友圈发了一封公开信,配文说:“刚给老板发了一封邮件,不知道对不对。

▲欧阳熙发出了一封公开信,控诉高管。

为尚品宅配集团董事总裁周淑毅,欧阳熙所指的“老板”,是尚品宅配初期的创始人之一。

据“合肥工业大学校友协会”资料显示,周淑毅出生于1964年7月,是一名大学教师。1994年,他与李连柱等人共同创办了尚品送货前身圆方软件企业,并主持家具行业应用软件的开发。

截至2024年2月8日,周淑毅是尚品送货上门的第二大股东,持仓约7.79%,李连柱是最大股东。 ,大约20.78%的仓位。

▲尚品宅配股权结构。图片来自东方财富网。

欧阳熙说,他曾与周淑毅面谈,但没有任何结果。

欧阳熙主要在公开信中指责两人,一位是维意定制总经理张某,另一位是尚品宅配集团HR总监韩某。

据知情人士透露,张某是尚品送货上门的初级员工之一。与负责销售业务的欧阳熙不同,她长期负责后端工作。2022年1月,欧阳熙离任维意定制首席执行官,张志芳接手维意定制。

欧阳熙在公开信中表示,维意定制是他于2003年创立并带领运营到2021年底。2022年之前,是一个年收入超过20亿元的一线品牌。但是自从张志芳接手后,他就成了一个年收入不到10亿元的三流品牌。

同时,他还表示,张志芳“无所事事”,沉迷于听类似的洗脑课程,并在公司系统中倒卖无牌“长生水”等。

▲举报信中提到的长生水。图片来自小红书帐号“拔毛大鹅”。

此外,欧阳熙在公开信中举报了韩某。“无论好坏,只关心亲密关系,扣除员工工资,肆无忌惮地解雇大量骨干员工,不按照法律法规给予员工相应的补偿。”

一位离开尚品送货上门的人士告诉无冕财经,欧阳熙是尚品送货上门的老员工。虽然他的名字叫“欧阳”,但有些老员工习惯叫他“欧总”,他反映的大部分内容都存在。2022年,欧阳熙从维意定制调任集团总部,被视为“架空”行为。

当时尚品送货上门安抚员工,宣称“欧阳熙没有离开维度定制,也没有离开我们,而是继续以更重要的身份贡献自己的热量,创造财富。”

这个人指出,虽然欧阳熙被调任,但听说集团内部的薪水保持不变,仍有数百万年的薪水。。所以,发布公开信“揭丑”,或许是打动了欧阳熙的一些根本利益。

三月二十六日,有投资者在股吧询问公开信内容是否属实,其维意定制业绩严重下滑的原因是什么?

尚品送货上门回应称,“作为房地产后周期板块,家居行业普遍受到房地产市场低迷和大环境经济增长放缓的影响。”但是没有正面回应公开信。

优秀股增长乏力,跌至十元股。

尚品宅配曾经是家庭行业的优秀股票。

2017年,尚品住宅在深交所上市,成为定制家居行业第一只100元的股票。营收方面,2018年以66亿元排名行业第三,欧洲和索菲亚排名第一。

经过几年的大环境变化,2021年家居行业回暖,尚品宅配却落后。。

据新京报统计,2021年,欧派家居、志邦家居、金牌厨柜、索菲亚、尚品送货上门、好莱客、顶固集创、我乐家居、皮阿诺等家居企业按纯利润排名依次排名。截至2022年,尚品送货上门纯利润排名跌至行业第八,纯利润同比减少约48%,远低于行业水平。

▲定制家居行业业绩。图片来自新京报。

到2021年左右,知名资本达晨系也多次减持尚品宅配。在公司上市之前,达晨系持有公司股份。

2021年,尚品宅配宣布引进京东资本,其中包括向京东发行股份,募集资金不超过5.34亿元。公司股东达晨向京东出让其持有的尚品宅配5%股权。但2021年12月,尚品宅配被京东“放鸽子”。

资本不再青睐尚品宅配,有声音认为,是因为尚品宅配的固化方式,无法讲出新故事。

创业时,“互联网” “这个概念很热门。尚品送货上门讲了一个互联网和家居行业的故事,吸引了达晨系,2010年投资6000万元。这笔金额是国内家具行业在2008年金融危机爆发之初获得的第一笔大额融资。

这个故事很好听,但是没有带来实际的好处,只能变成一个短暂的狂欢。资本不再青睐的最直接原因是业绩下滑。

2019年,尚品送货上门业绩开始疲软。年报显示,2018年,该公司营业总收入同比增长24.83%,净利润同比增长25.53%。到2019年底,收入增长减少到9.26%,净利润同比增长10.76%。

直到2020年,在环境冲击下,收入和利润增长呈负值,净利润增长率下降80%,2022年下降趋势仍未改变。

▲2022年尚品宅配收入和利润呈负增长。无冕财经绘图。

截至2023年第三季度,公司收入35.1亿元,同比下降6.6%,同期归母净利润0.04亿元,同比增长113.7%。同时,近几年来,负债率达到56.56%,处于较高水平。

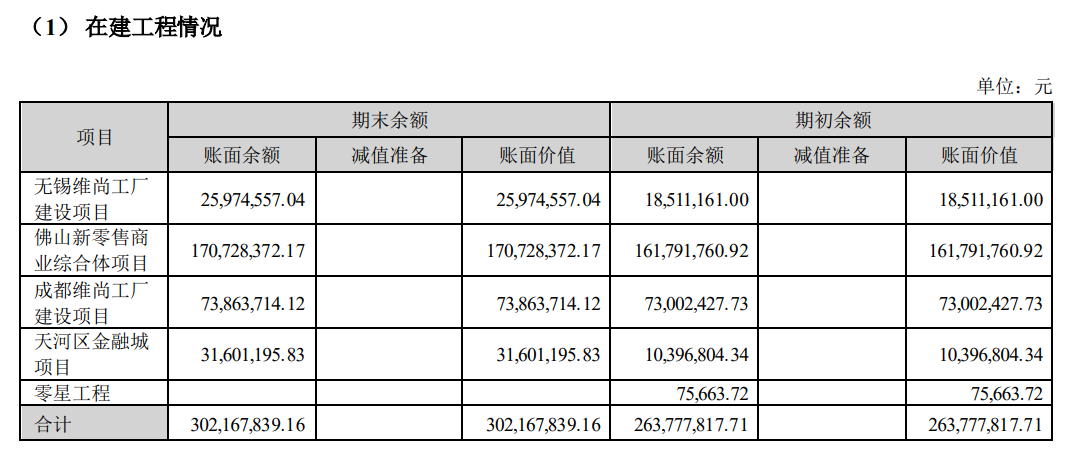

即便如此,尚品送货上门还是要为其项目的发展买单。3月13日,尚品送货上门公告称,拟投资约3.94亿元为成都维尚生产基地建设项目,项目总投资约10亿元。

▲尚品宅配子公司在建项目及参股公司的情况。图为2023年中期报告。

除了成都维尚,尚品送货上门还有佛山新零售商业综合体项目、无锡维尚工厂建设项目、天河区金融城项目,代表着尚品送货上门需要更多的资金支持。

尚品宅配会越来越难?

今年年初,尚品送货上门在接受机构调查时表示,2024年的战略方向将继续聚焦定制与配套,大力推进招商和组织发展。

尚品送货上门指出,直营店将继续有序转为加盟和优化。虽然直营店数量有所减少,但直营城市整体门店数量有所增加,只是通过直营加盟店的方式;2023年,直营店主动收缩范围,基本调整到位;对于非直营城市来说,加盟渠道的比例会继续增加,今年的投资节奏会加快,尤其是开拓空白城市和门店的下沉。

在尚品宅配中,这是一个新的方向。然而,这些方向仍然存在争议。

首先,尚品宅配选择扩大加盟加盟扩大加盟。早些时候,尚品送货上门的直销模式被认为是最大的优势,几十家直营店一度为公司贡献了近一半的收入。有业内人士认为,尚品送货上门应该与宜家家居相比,最大限度地发展直销优势。

上市前,尚品送货上门设定了目标:未来三年将增加70多家标准直营店,将增加150家左右的标准直营店。然而,在实际发展中,尚品送货上门将重心转向加盟商。

这被认为是一个错误的战略选择。必虎咨询认为,尚品送货上门错误地跟进了竞争对手的分销模式。跟进欧洲和索菲亚的分销模式,品牌势能不足,同质化模式作为后发者没有优势。结果表现不佳,市场负担沉重。

第二,是整装业务的盈利难题,处理方向是业务收缩。

投资者早就对自组装业务表示不满。有投资者指出,尚品送货上门不仅浪费了企业的大量资源,导致净利润大幅下降,还错过了发展的好机会。

早些时候,尚品宅配为了解决整装环境下的供应链问题,大手笔建厂。

起初,尚品送货集团董事长李连柱的分析是:“没有一家公司有能力从鞋柜到橱柜、儿童房、床、衣柜等。,我们可以做任何我们可以用板子做的家。”。

直到现在,但这已经成为尚品宅配的压力。。

观察者认为,自建工厂可以在资本市场上推高股价。然而,随着疫情的爆发,工厂生产过剩的问题凸显出来。相比之下,欧洲和索菲亚在营销方面更有优势。这位人士评论说,尚品宅配现在是“小马拉大车”,只会越来越难。。

尚品送货上门的江湖地位已经不是以前的样子了。更多的玩家涌入家装武林,包括房地产经纪人的龙头贝壳,势头凶猛。如果尚品送货上门解决不了内部问题,很难讲出动人的新故事,未来的路只会越难走。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com