2026年一季度日本清酒对中国大陆出口量额双增,全球市场格局生变

本文来自微信公众号: 烈酒商业 ,作者:WBO

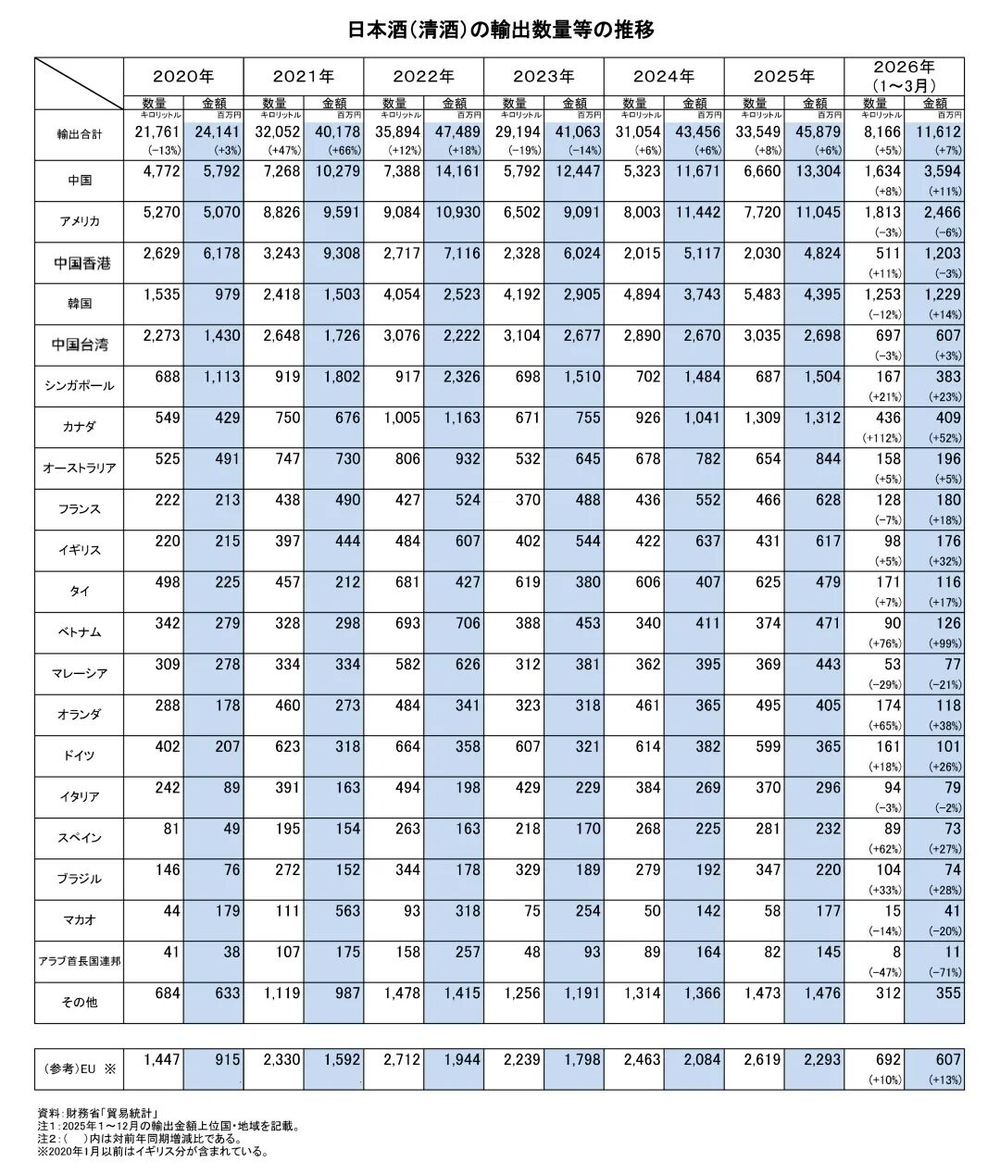

根据日本财务省最新发布的贸易统计数据,2026年第一季度日本清酒整体出口表现稳健,总出口量达到816.6万升,同比提升5%;总出口额达1161.2亿日元,折合人民币约4.977亿元,同比上涨7%。其中,对中国大陆市场出口量为163.4万升,同比增长8%,出口额达到359.4亿日元,折合人民币约1.54亿元,同比涨幅达到11%,增速跑赢整体大盘。

从数据不难看出,目前日本清酒出口仍维持稳步增长的态势,但增长结构已经出现明显调整:亚洲市场依旧是出口核心支撑,中国大陆市场规模持续扩大,东南亚市场增速亮眼实现快速崛起,同时加拿大、德国、英国等欧美市场也释放出了积极的增长信号。

01

中国大陆登顶出口榜单,全球多地市场呈现分化增长

先聚焦中国大陆市场,2026年一季度日本清酒对大陆出口量额实现双增,且出口额的涨幅明显高于出口量,这说明市场产品结构正在持续向中高价格带集中,消费升级趋势明显。

而中国香港市场的表现则有所不同:一季度日本清酒对港出口量为51.1万升,同比增长11%,但出口额为120.3亿日元,同比下降3%。该数据反映出香港市场的清酒需求正在逐步恢复,但整体营收仍然承压,这可能和渠道去库存、产品价格带下移,或是中高端产品需求波动有一定关联。

若将中国大陆与中国香港市场合并统计,2026年一季度日本清酒对两地总出口量约为214.5万升,同比增长约8.7%;总出口额约为479.7亿日元,同比增长约7.1%,这一规模已经超过了美国市场同期的出口数据,坐上全球最大出口市场的位置。

反观美国市场,一季度出现了小幅回落:日本清酒对美出口量为181.3万升,同比下降3%,出口额246.6亿日元,同比下滑6%。业内分析认为,一方面美国整体酒类市场仍处于消费放缓、库存调整的阶段,另一方面清酒虽然在美国市场已经打下了较好的基础,但增长动力已经开始减弱。

韩国市场则呈现出“量缩价升”的特殊走势:一季度出口量为125.3万升,同比下滑12%,但出口额达到122.9亿日元,同比反而增长14%。这说明韩国市场并非整体需求萎缩,而是处于结构调整阶段——低价基础款产品出货量减少,但中高端产品、知名品牌以及餐饮渠道的需求仍然有较强支撑,也反映出韩国市场清酒消费认知已经相对成熟,消费者愿意为品牌、品质以及特定饮用场景支付更高溢价。

除了亚洲核心市场,部分欧美市场也交出了亮眼的增长成绩单:2026年一季度,日本清酒对德国、加拿大、英国的出口量分别为6.1万升、43.6万升、9.8万升,同比分别增长18%、12%、5%;出口额分别为10.1亿日元、40.9亿日元、17.6亿日元,同比分别增长23%、52%、32%。

虽然目前这些欧美市场的整体体量仍远不及中、美、韩,但增长势头十分积极。尤其是加拿大和英国,出口额增速远高于出口量增速,说明当地市场对高单价日本清酒的接受度正在稳步提升。

东南亚市场的高速增长同样值得关注:一季度日本清酒对新加坡、泰国、越南的出口量分别为16.7万升、17.1万升、9.0万升,同比分别增长21%、7%、76%;出口额分别为38.3亿日元、11.6亿日元、12.6亿日元,同比涨幅达到23%、17%、99%。

其中越南市场的表现格外突出,量额增速均接近翻倍。业内认为,这样的高速增长和日本企业在东南亚的布局加深,以及日本消费文化的外溢密切相关:随着日资企业进入当地市场,日料餐饮以及相关消费文化持续渗透,日本清酒顺利进入商务宴请、日料配餐以及年轻人尝鲜等消费场景,直接拉动出口快速增长。

和欧美市场相比,东南亚和日本在餐饮文化、旅游消费、客群结构以及区域贸易等方面联系更为紧密,日本清酒更容易通过日料店、精品超市、酒吧以及电商渠道完成市场渗透。而新加坡则凭借自身区位优势,成为东南亚区域的高端清酒消费和转口枢纽,出口额规模远超其他东南亚国家,也反映出当地清酒消费层级相对更高。

整体来看,2026年一季度日本清酒虽然维持了量额齐增的态势,但不同市场之间的分化愈发明显。日本清酒的出口增长已经不再依赖单一市场拉动,而是形成了中国大陆市场托底体量、亚洲新兴市场扩张消费、部分欧美市场贡献新增量的多元增长格局。

02

渠道扩容叠加需求修复,日本清酒在华迎来回暖

2026年一季度日本清酒对中国出口实现增长,既有去年市场波动后的恢复性因素,也和中国市场自身渠道变化、消费场景不断拓展直接相关。

首先,渠道端的变化大幅提升了日本清酒在中国市场的可见度。烈酒商业走访市场发现,在盒马等国内连锁商超中,清酒的陈列面积已经明显扩大,其中獭祭依然是最具知名度的头部品牌,大规格产品占据了货架核心位置。除了獭祭之外,货架上还出现了多款300ml、500ml的小规格产品,定价大多集中在19.9元到59.9元之间。这类低门槛的小规格产品降低了消费者尝试清酒的成本,也推动清酒从传统日料渠道,进一步延伸到家庭饮用、日常消费场景。

在线上渠道,清酒的销售热度也在提升。不少头部主播以及进口酒类直播间都在常态化销售獭祭等品牌清酒,以抖音商城进口超市为例,2瓶720ml的獭祭纯米大吟酿50定价329元,页面显示已经售出4.8万+份,可见清酒在直播电商渠道的接受度正在不断提高,头部品牌凭借较高的市场认知,已经成为消费者线上购买清酒的首选。

即时零售也成为日本清酒触达消费者的新入口。在歪马送酒等即时零售平台,人气榜排名靠前的产品大部分都是日本清酒,排名第一的品牌720ml规格产品售价196元/瓶,平台还上线了月龙吟、梵等十多款日本清酒,覆盖了不同规格和价格带,能满足不同消费者的需求。

杭州某连锁超市负责人宋宝宏接受烈酒商业采访时表示:“今年一季度獭祭卖得很不错,春节期间还迎来了一波销售高峰,即时零售平台的订单比平时高出20%左右。现在消费者买清酒不一定都是去日料店消费,有的是朋友聚餐带走,还有不少年轻人是刷短视频、看直播间知道了这个品牌,专门到线下门店购买,整体来看头部品牌更好卖,小规格产品也更容易带动消费者尝试。”

在渠道不断扩张的同时,产品结构也在升级。北京某进口洋酒商李睿告诉烈酒商业:“目前纯米吟酿、纯米大吟酿等中高端产品在中国市场的占比已经超过60%,这也正好解释了为什么中国大陆市场出口量增长的同时,出口额能保持更快增速。”

不过,渠道扩张并不意味着日本清酒已经完成大众化渗透。当前中国消费者对清酒的认知仍然高度集中在少数头部品牌,对清酒产区、酒造、分级概念的了解仍然比较有限。

江西轻云清酒销售有限公司副总经理尚羽认为,国产清酒的崛起反而在一定程度上扩大了整个清酒品类的消费基础。他提到:“以前很多消费者根本不清楚清酒是什么,国产清酒进入市场后,反而让更多人开始接触这个品类,整个品类的盘子做大之后,愿意尝试日本清酒、中高端清酒的消费者也会变多。而且这两年低度酒的风口,也确实提升了整个清酒品类的关注度。”

但尚羽也指出,当前清酒的消费场景仍然存在局限性:“现在清酒还是非常依赖日料店场景,这个限制很明显,只有拓展出更多新的消费场景,整个清酒品类才能实现更稳定的增长。”

除了渠道变化之外,2026年一季度的增长,一定程度上也得益于2025年市场波动后的恢复性修复。2025年受相关政策影响,部分日本清酒产品在通关环节受阻,中国海关公布的禁止入境信息中,当年涉及日本清酒的案例较多,对部分产品的正常流通造成了影响。对进口商来说,部分批次货物通关受阻、通关时间拉长,很容易造成阶段性的供给波动,在渠道完成库存消化后,2026年一季度出现恢复性增长也就不难理解。

但需要注意的是,当前通关环节的不确定性仍然存在。虽然一季度日本清酒对华出口出现回升,但后续的进口节奏仍然可能受到政策环境、通关效率、渠道信心等因素影响。对进口商和品牌方来说,市场需求只是一方面,供应链的稳定性以及通关效率同样会影响后续的市场铺货节奏。

此外,成本端的变化也可能推高日本清酒的出口均价。目前日本国内出现稻米短缺问题,食用米价格大幅上涨,清酒专用的酒米供应也日趋紧张,原料米价格同比涨幅可能超过30%。酒米价格上涨会进一步传导到清酒生产成本,最终会在一定程度上推高出口均价。

整体来看,2026年一季度日本清酒对华出口的增长,既是阶段性的市场修复,也是中国市场渠道结构变化带来的结果。头部品牌拉动、消费群体扩大、商超电商放量以及即时零售增长,共同推动日本清酒进口回暖。但通关不确定性、消费者认知局限、渠道库存波动等问题,仍然是日本清酒在中国市场需要面对的挑战。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com