AI颠覆论阴霾下,Unity逐步走出困境

本文来自微信公众号: 海豚研究 ,作者:海豚君

大家好,我是海豚君!

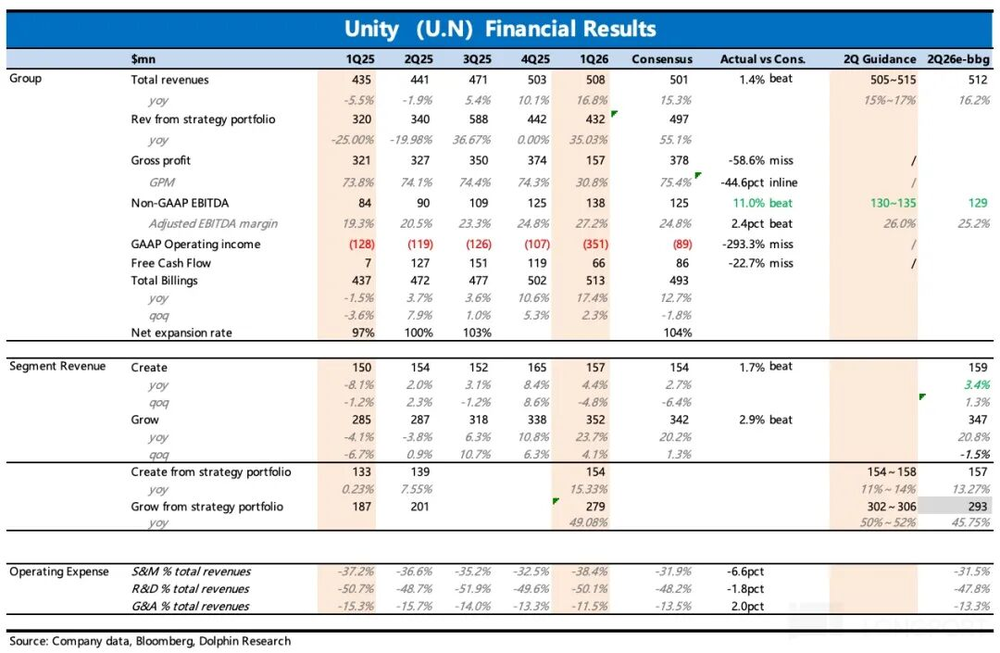

近期Unity发布了今年一季度的业绩报告,由于公司早在3月底就放出了业绩预告,这次市场的关注重点都落在了业绩指引上,尤其是在剥离IronSource之后,指引更能清晰反映出公司核心的Vector广告业务的增长态势。

具体来看:

1.业绩指引小幅超预期,Vector增长态势向好

Unity管理层给出的二季度收入增速预期为15%-17%,如果进一步剔除IronSource和Supersonic相关业务,只看公司核心战略业务,增速预期将达到29%到32%。按照指引区间的上限计算,核心战略Grow业务二季度环比增速将达到10%,其中Vector广告业务是增长主力,预计Vector本身就能实现10%以上的环比增速,这完全符合海豚君此前的判断。

二季度之后,Vector还将迎来多重增长助力:D28算法的客户渗透率会进一步提升,引擎Runtime的数据整合也会推进,此外In-App Commerce电商平台也会正式上线。当前行业竞争逐渐加剧,市场最关注的就是管理层对Vector长期增长的判断,建议大家留意业绩电话会中是否会披露更详细的业务指标。

Create业务因为基数抬高,增速有所放缓。今年1月Unity对Pro和企业版订阅做了5%的小幅涨价,不过3月就马上推出了云存储免费升级的活动,目的就是在提价的同时,留住老客户、保持用户粘性。

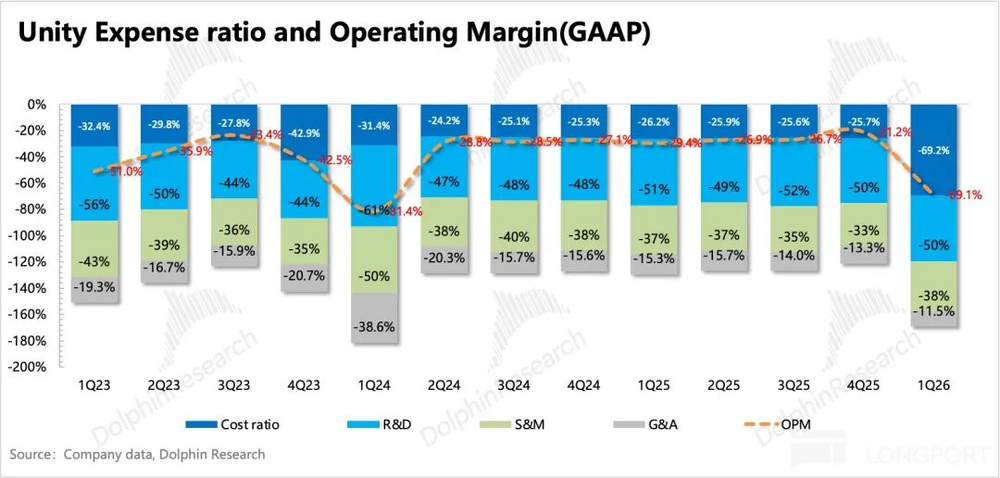

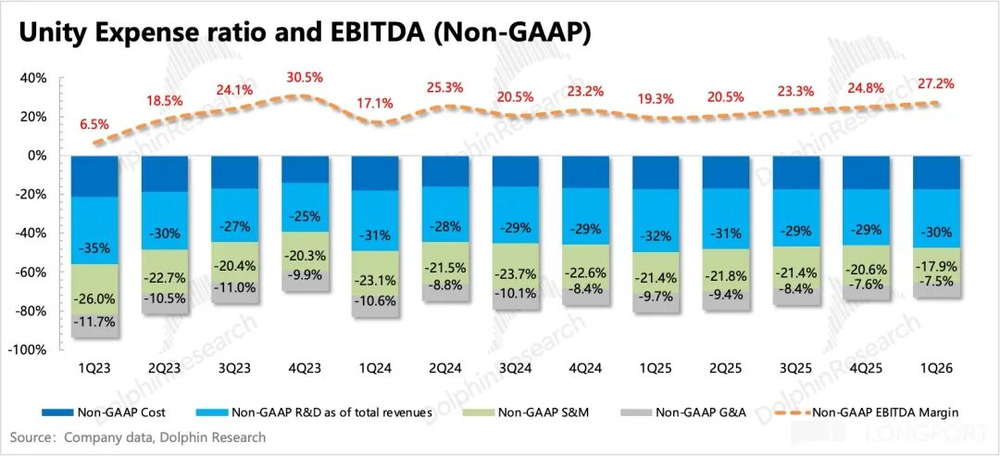

2.本季度小亮点:利润率环比出现明显改善

近几年Unity一直深陷发展泥沼,其中最突出的问题就是内部运营效率过低。尤其是和竞争对手Applovin对比,Unity的员工规模是对方的数倍,整体创收却还比不上对方。

虽然效率低的主要原因是前任管理层几桩收购留下了一堆整合烂摊子,但从2023年新管理层上任到现在也已经三年,业务整合速度偏慢,其实也能看出新团队同样存在运营效率不足的问题。所以这次一季度经调整的EBITDA利润率(剔除了股权薪酬、折旧摊销以及IronSource剥离重组的相关影响)提升到了27%,同比、环比都有明显优化,还是让市场对这份财报的情绪提振了不少。

3.AI颠覆论阴霾下,后续估值修复空间怎么看?

关于AI会颠覆Unity业务的说法已经发酵了快一个季度,随着软件板块估值中枢下移,加上不少AI相关公司用超预期的强劲业绩逐步消化了市场担忧,目前这个颠覆论调的短期杀伤力已经基本释放完毕。当前Unity总市值约117亿美元,正好落在海豚君之前算出的第一安全区间99-118亿美金区间内(可以在长桥App回溯2026年3月27日《Unity Q1业绩预告点评》一文)。

对应今年业绩来看,当前估值相当于经调整EV/EBITDA的21倍,这个性价比在业绩可预期的范围内,比竞争对手Applovin要稍低一些。而且从GAAP口径和自由现金流来看,Unity估值的确定性也弱于Applovin,毕竟股权薪酬、折旧成本占比都不低。

不过在给Unity引擎业务估值的时候,我们已经用了相对保守的3-4倍市销率,已经充分反映了AI颠覆论带来的负面投资情绪。所以后续估值进一步向上修复的空间,就来自于这种悲观预期的修正差。

除此之外,另一个向上动力就是Vector广告业务的超预期表现,如果它能以快于海豚君预期的速度,保持逐季10%环比增长的节奏变现,就能推动估值抬升。从近期机构调研的反馈来看,Vector的增长趋势确实是向好的,但效果提升的速度还不够快,只有效率进一步提升,才能足够吸引客户从竞争对手平台转移到Unity的Vector平台。

4.核心业绩指标一览

以下为详细内容与图表:

一、Unity业务基本介绍

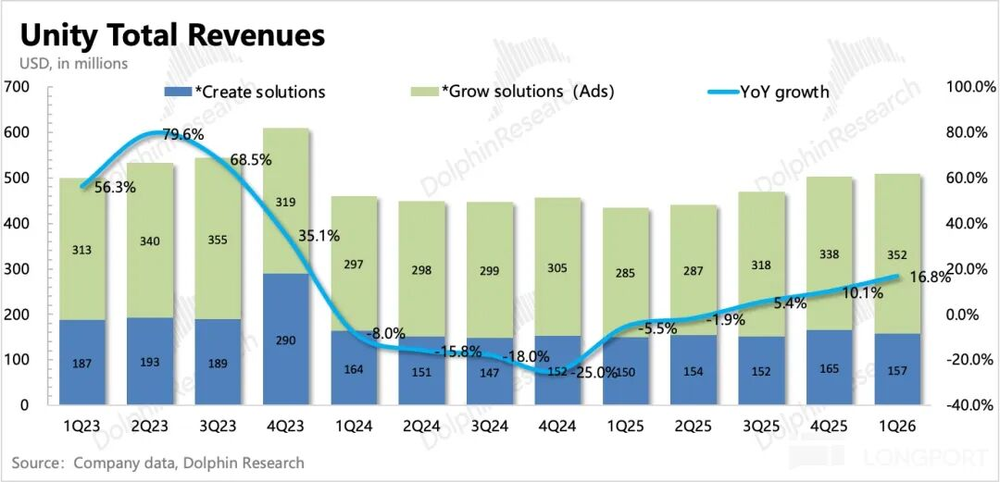

Unity在2023年一季度完成了IronSource的并入,同时也调整了细分业务的划分规则。在新的披露框架下,业务分部从原来的Create、Operate、战略三个,整合精简为Create和Grow两个。

新的Create解决方案,除了原来Create板块下的核心产品游戏引擎之外,还纳入了原本算在Operate板块的UGS收入(也就是Unity游戏服务,是面向游戏公司的全链条解决方案,覆盖游戏开发、发行、获客运营全流程),还有原战略板块的收入;同时从2023年开始,Unity逐步关停了专业服务、Weta等非核心产品服务。

而Grow解决方案则包含原Operate板块的广告业务,还有合并IronSource带来的营销业务(核心是Aura,Luna已经在2024年一季度关停)以及游戏发行服务Supersonic。公司收入来源主要分为三块:游戏开发主引擎的席位订阅收入、广告平台撮合竞价的收入,还有游戏发行相关收入等。

二、详细业绩与图表

Unity一季度实现总营收5.08亿美元,同比增长17%,小幅超出公司此前给出的指引和市场一致预期。

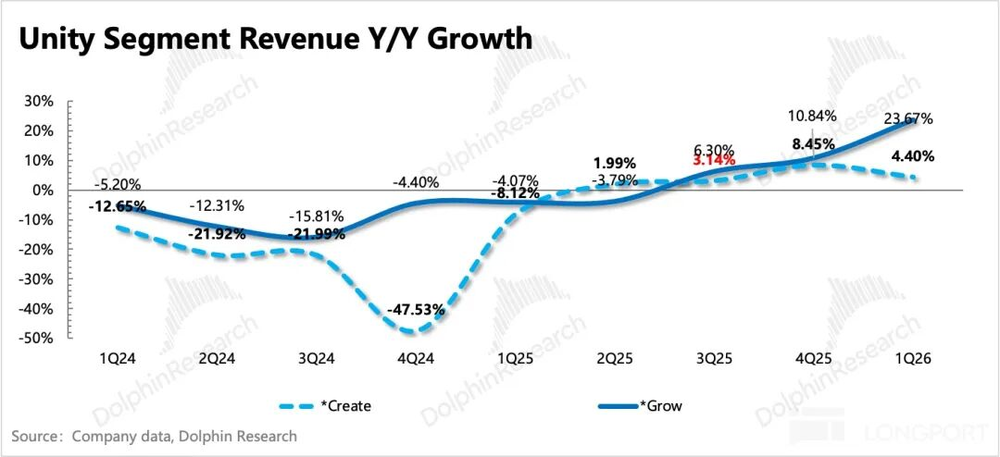

拆分业务来看:Create业务同比增长4%,Grow业务同比增长24%,后者增长明显提速。

关于管理层给出的短期业绩指引:

二季度收入和调整后利润都略优于市场预期——收入指引区间为5.05亿到5.15亿美元,对应同比增长15%-17%;经调整EBITDA指引区间为1.3亿到1.35亿美元,同样高于预期。考虑到新管理层一贯偏向给出谨慎指引,所以最终实际业绩表现应该会更好一些。

一季度Non-GAAP EBITDA利润率环比提升了近3个百分点,主要得益于业务聚焦之后的运营提效。现金流因为本季度业务调整产生了一些相关支出和补偿,所以环比走弱至6600万美元。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com