物流企业利润观察:年利润超50亿的头部玩家,都布局了哪些赛道?

本文来自微信公众号:物流沙龙,作者:小周伯通

在物流与供应链领域,企业的营收规模往往和实际盈利能力并不对等,不同细分赛道之间的净利率差距十分悬殊。

目前行业内高盈利赛道普遍净利率超过10%,主要集中在三个领域,分别是拥有资源壁垒和周期属性的港口航运、具备网络效应的轻资产平台运营,以及靠资产运营赚取稳定租金收益的物流地产;

净利率在3%到10%区间的中等盈利赛道,则以高端快递、一体化合同物流、跨境海外仓、物流自动化为主,这类玩家主要靠服务溢价、技术能力和差异化竞争赚取利润;

净利率不足3%的低盈利赛道,则集中了受政策管控的资金密集型行业医药流通、以贸易执行为主高周转模式的大宗供应链,以及依靠规模效应盈利的汽车物流。

梳理2025年国内物流供应链上市企业的财报可以发现,年归母净利润迈过50亿门槛的企业,基本都聚集在三个核心赛道,分别是航运、港口,以及快递与综合物流。

这三个赛道有着完全不同的财务特征,也遵循截然不同的商业逻辑。

航运业整体利润基数很大,但受全球贸易周期影响,2025年多数头部企业利润都出现了明显回调;顺丰、京东物流这类综合物流企业虽然营收规模达到数千亿级别,但净利率仅维持在3%到4%区间;而利润率最高的是手握核心岸线资源的港口企业,以上港集团为例,2025年净利率超过34%,青岛港和宁波港的净利率也分别达到28%和16.7%。

01

航运业:

总利润规模领先,但行业整体利润大幅下滑

航运是典型的强周期重资产赛道,盈利逻辑可以总结为:盈利=运价×运量-固定成本,其中固定成本主要包括船舶折旧、港口费用与燃油成本。

2025年全球集装箱航运市场受运价回落、航运联盟重组,以及绕航成为常态等多重因素影响,头部船企的利润普遍出现大幅下滑。不过即便业绩下滑,头部巨头仍然选择在行业低谷期逆周期扩张运力,为中长期的行业格局竞争提前布局卡位。

-

中远海控:308.68亿元

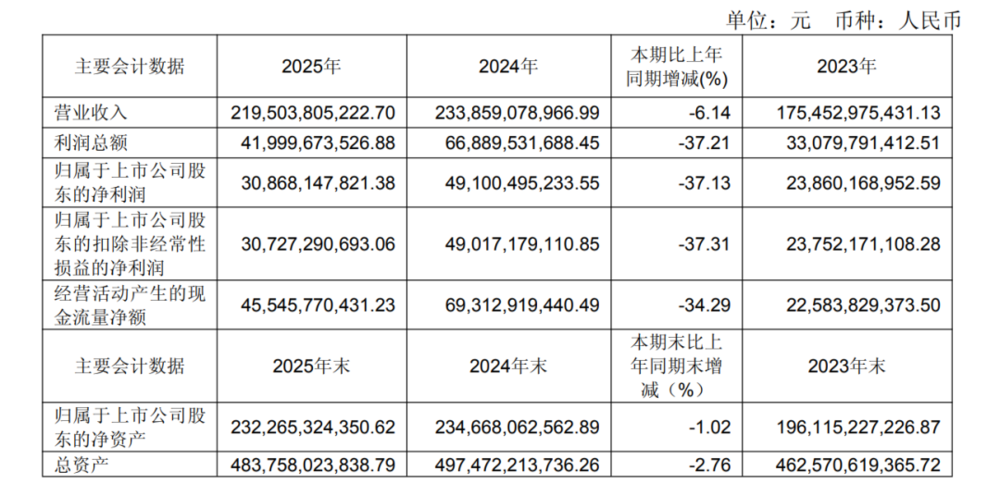

作为国内运力规模最大的航运企业,中远海控2025年全年实现营收2195.04亿元,同比下滑6.14%;归母净利润达到308.68亿元,同比下降37.13%,即便受周期影响业绩下滑,仍然是国内物流行业净利润最高的企业。

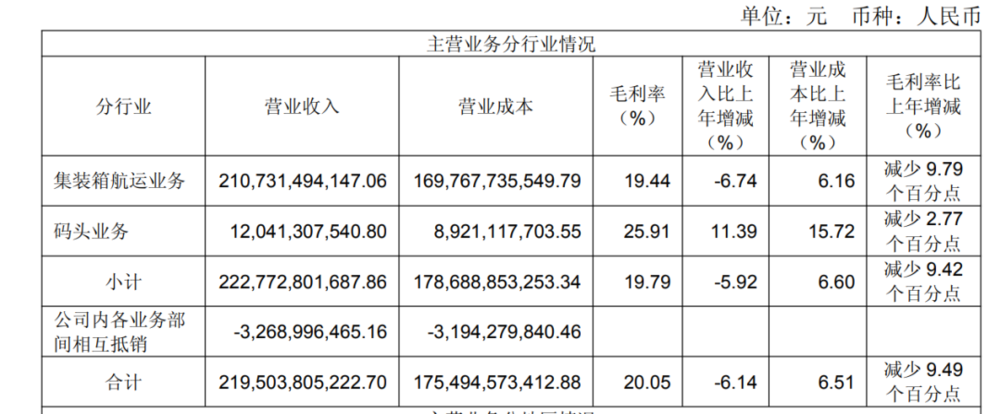

业绩下滑的核心原因就是运价下跌。集装箱航运是中远海控的核心业务,全年营收2107.31亿元,占总营收的比例达到94.59%;虽然全年货运量达到2743万标准箱,同比增长5.76%,但受运价下行拖累,该板块全年收入仍然同比下降了6.74%。

截至2025年底,中远海控运营的船舶共有590艘,总运力达到360万TEU,全球市场份额10.6%,排名全球第四。在亚太区域以及“一带一路”航线上,其完善的网络已经构筑起非常深厚的护城河。除此之外,公司旗下码头业务2025年实现收入120.41亿元,同比增长11.39%;总吞吐量达到1.53亿标准箱,同比增长6.22%,毛利率达到25.91%,为公司提供了稳定的现金流支撑。

-

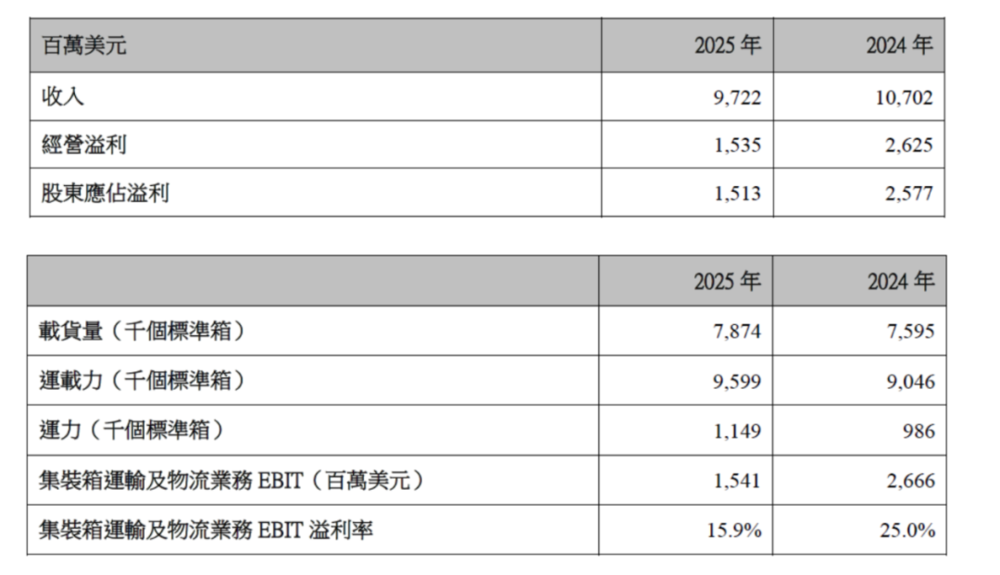

东方海外国际:15.13亿美元(约103亿人民币)

作为中远海控控股的航运企业,东方海外同样受到了航运周期性波动的冲击。2025年全年总收入97.22亿美元,同比减少9.1%;净利润15.13亿美元,同比下降41.1%。

不过东方海外并没有停下扩张的脚步。2025年内9艘16828TEU型集装箱船全部完成交付,不仅强化了太平洋航线的服务能力,也让亚欧航线上原本因为运力不足暂停运营的LL3航线得以恢复。除了扩张运力之外,公司也在不断加深和中远海控在航运网络、绿色技术、码头资源等领域的协同,同时加速向供应链纵深方向延伸布局。

-

招商轮船:60.12亿元

在航运整体下行的周期里,招商轮船是少有的实现利润增长的玩家,靠多元化布局对冲了单一板块的周期风险。2025年招商轮船实现营收281.77亿元,同比增长9.22%;净利润60.12亿元,同比增长17.71%。其业绩增长并没有依赖集装箱运输板块——该板块全年营收61.49亿元,仅占总营收的22%,增长主要来自油轮运输板块抓住了原油市场上行的机遇,靠多元化的船队结构平衡了单一航运市场的波动风险。

02

港口业:

资源壁垒叠加周期属性,整体利润率领跑全行业

港口是整个物流链条中盈利确定性比较强的环节。因为核心港口天生具备地理排他性,资产重置成本极高,因此头部港口企业能拿到全行业最高的利润率。

-

上港集团:135.65亿元

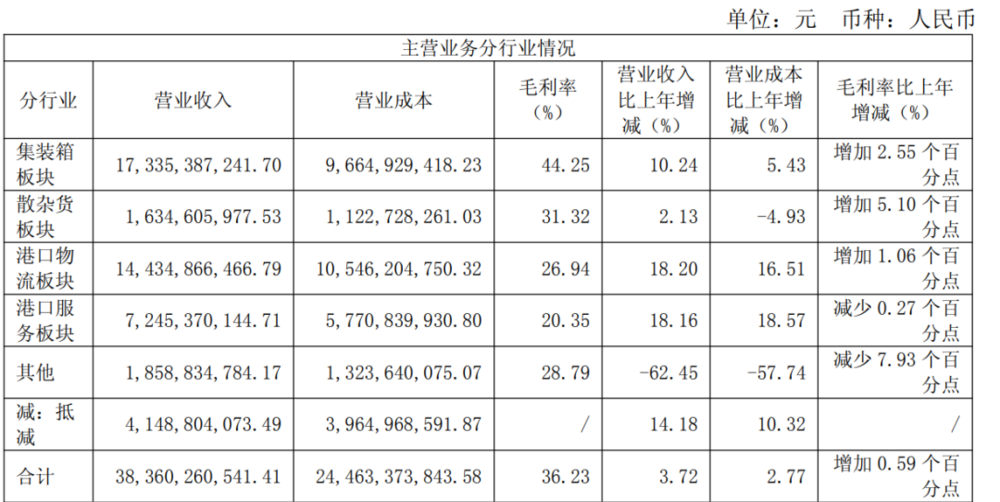

上港集团是全球吞吐量第一的集装箱大港,母港集装箱吞吐量达到5506.3万标准箱,已经连续十六年稳居全球首位。

2025年上港集团实现总营收396.11亿元,同比增长3.92%;归母净利润135.65亿元,净利率达到34.25%,虽然同比下降9.29%,仍然是国内物流行业利润率最高的企业之一。

分业务板块来看:

集装箱板块全年营收173亿元,同比增长10.24%,占主营业务收入的比重达到45.2%,是集团第一大收入来源;散杂货板块营收16亿元,同比增长2.13%;港口物流板块营收144亿元,同比增长16.51%,占比37.6%;港口服务板块全年营收72亿元,同比增长18.16%。

高利润率给上港集团带来了非常充沛的自由现金流。除了核心的集装箱与港口物流业务之外,上港集团近年来资本动作愈发活跃,2025年内不仅完成了锦江航运的分拆上市,还在二级市场增持了邮储银行和上海银行的股份。

-

青岛港:52.72亿元

青岛港2025年的盈利基本盘也保持得非常稳定。

2025年青岛港总营收188.06亿元,同比微跌0.71%;归母净利润52.72亿元,同比增长0.7%;全年集装箱吞吐量3420万TEU,同比增长6.3%。其中集装箱处理及配套服务是利润增长的核心动力,该板块利润大幅增长63%至19.63亿元,对冲了干散货和液体散货板块受外部环境影响出现的业务下滑。

-

宁波港:51.68亿元

宁波港2025年则交出了营收和净利润双增长的成绩。

2025年宁波港总营收310.20亿元,同比增长7.41%;归母净利润51.68亿元,同比增长5.63%;集装箱吞吐量5298万TEU,同比增长11.2%。业务增量不仅来自传统的原油和滚装汽车接卸,内贸集装箱和海铁联运业务——海铁联运吞吐量已经突破200万标准箱,成为新的利润增长点。

03

快递与综合物流:

大营收体量、低净利率,靠规模和壁垒盈利

和港口企业不同,快递与综合物流企业的利润,建立在庞大的服务网络和规模效应的基础之上。

当整个行业的规模增速放缓之后,这类企业的利润弹性就会不断收窄。头部企业的应对方式,是将资本开支投向航空、科技、供应链这类竞争壁垒更高的环节,进一步抬高行业的竞争门槛。

-

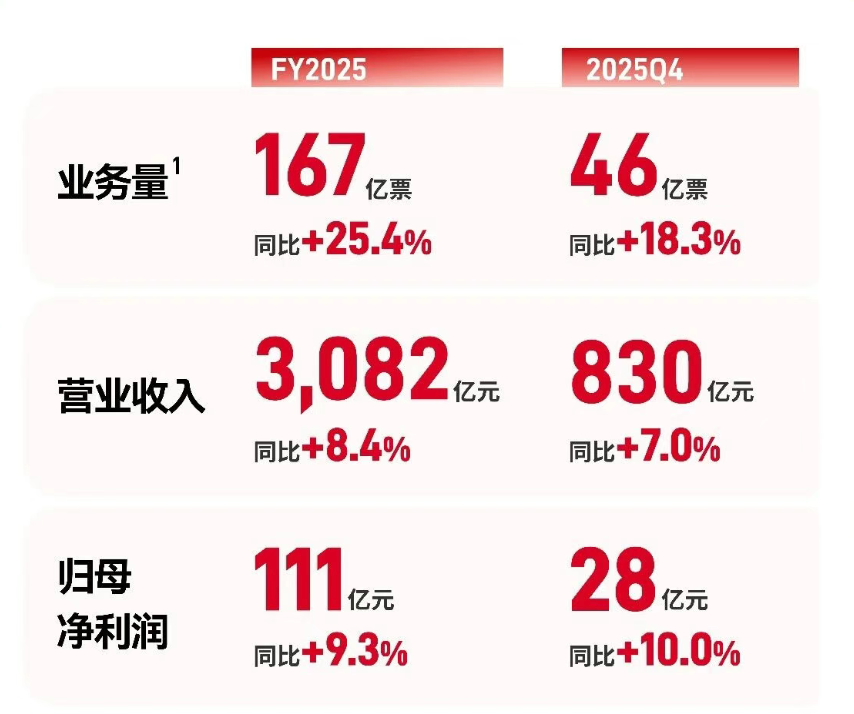

顺丰:111亿元

迈过3000亿营收大关之后,顺丰仍然保持着稳健的发展节奏。

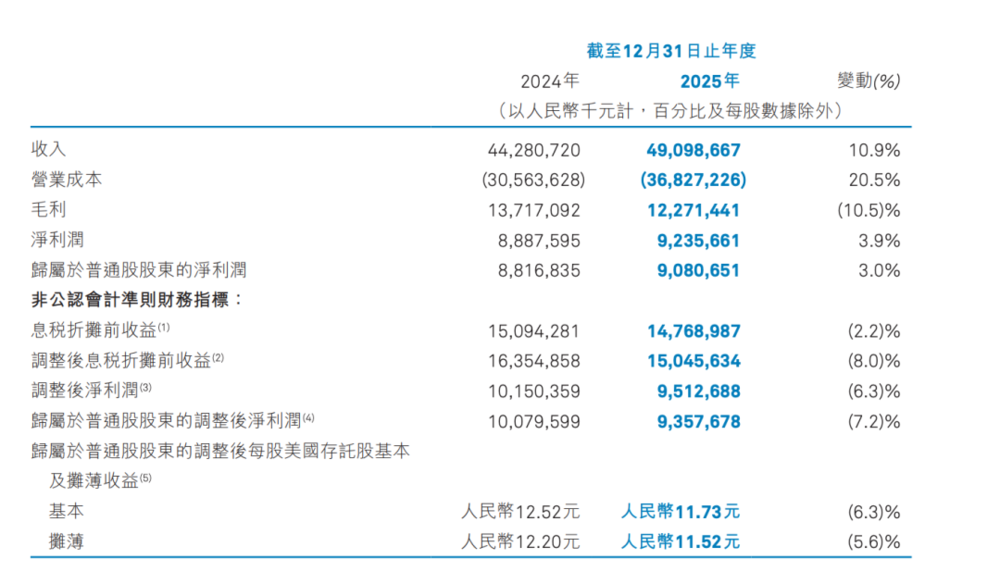

2025年全年顺丰营收达到3082亿元,同比增长8.4%;归母净利润111亿元,同比增长9.3%;全年业务量突破167亿票,同比增长25.4%。其中,国内速运物流业务收入2285亿元,同比增长11.1%;

供应链及国际业务营收接近730亿元,剔除嘉里物流货代业务的波动影响,核心跨境供应链业务增速高达32.3%。

顺丰走的是高端时效+综合物流的发展路线,核心壁垒依托自有航空网络、鄂州枢纽和时效服务承诺,通过高端时效件建立品牌溢价,用较高的单票价格覆盖自有网络的高成本,再通过综合物流服务能力提升客户粘性。

标准产品稳规模、供应链提价值、全球化拓空间,三条主线同步推进,是支撑顺丰在当前行业周期里走得越来越稳的核心动力。

-

中通:90.8亿元

中通的规模优势仍然稳固,走的是规模效应叠加极致成本控制的路线。2025年全年包裹量达到385.2亿件,同比增长13.3%;营收491亿元,同比增长10.9%;归母净利润90.8亿元,同比增长3%。

不过中通的资源投入方向已经开始转变。2025年,中通成立了湖南首家本土货运航空公司,同时加速推进云仓体系建设。

航空网络加云仓体系的双重布局,正在推动中通从“规模领先”向“能力领先”转型。未来在高端电商、跨境出口、产业带供应链等高价值赛道,中通有望凭借这两大布局占据竞争先机。

-

京东物流:66.5亿元

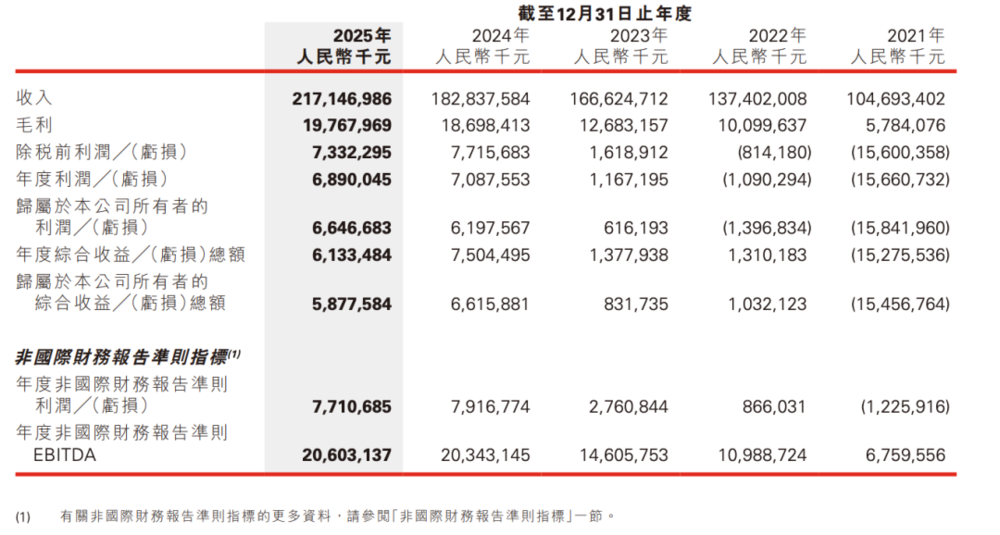

2025年,京东物流总营收为2171亿元,同比增长18.8%;归母净利润66.5亿元,同比增长7.2%。

京东物流的核心壁垒是“一体化供应链”。该板块2025年全年贡献了1162亿元的收入,同比增长33%,尤其是第四季度,增速高达44.5%,领跑整个行业。

另一个值得关注的数据是,京东物流来自外部客户的收入,包含快递、快运等业务,已经突破千亿大关,达到1009亿元,同比增长5.7%。外部收入占比的提升,也说明京东物流的社会化开放能力、供应链服务复用能力都在进一步增强。

除了上述净利润超过50亿的企业之外,招商港口净利润46.11亿元、圆通速递43.22亿元、中国外运40.22亿元,头部玩家的净利润都已经接近50亿关口。

过去很长一段时间里,中国物流行业的增长逻辑都是不断扩大规模、摊薄单位成本。但2025年头部企业的财报数据说明,单纯依靠规模驱动的增长动能已经在不断走弱。当下物流企业的利润,要么来自对核心基础设施的占有,要么来自全球化网络的能力互补,要么来自科技端的降本提效,要么需要企业深入到更复杂的供应链环节中挖掘价值。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com