李嘉诚家族套现455亿港元甩卖英国电信资产,密集抛售欧洲资产引热议

近期李嘉诚家族再一次牵动了全球资本市场的神经,长江和记实业发布公告,将入手不久的英国电信资产以43亿英镑,也就是折合455亿港元的价格全数出售,全部以现金交割完成落袋为安。

这两天李嘉诚家族又一次引发全球资本市场的关注。

长江和记实业一纸公告,把刚入手还没捂热的英国电信资产出手,43亿英镑折合455亿港元,全部现金交易,直接落袋。

公告发布后,恒生指数下跌,但长和股价反而直线拉升,收盘涨幅达到4.13%,总市值攀升至2680亿港元。投资者之所以买账,核心原因就是两个字:变现。

而且这次是高位变现,这笔交易长和集团预计能够确认大约47亿港元的收益。

这份资产并入长和名下才短短几个月。2023年6月完成签约,2024年9月推进整合,2025年5月才正式完成3英国与沃达丰英国的合并,也就是说合并完成刚满一年,业务规模刚成型,估值刚稳定,就直接出手转让。

01 出售公告搅动资本市场

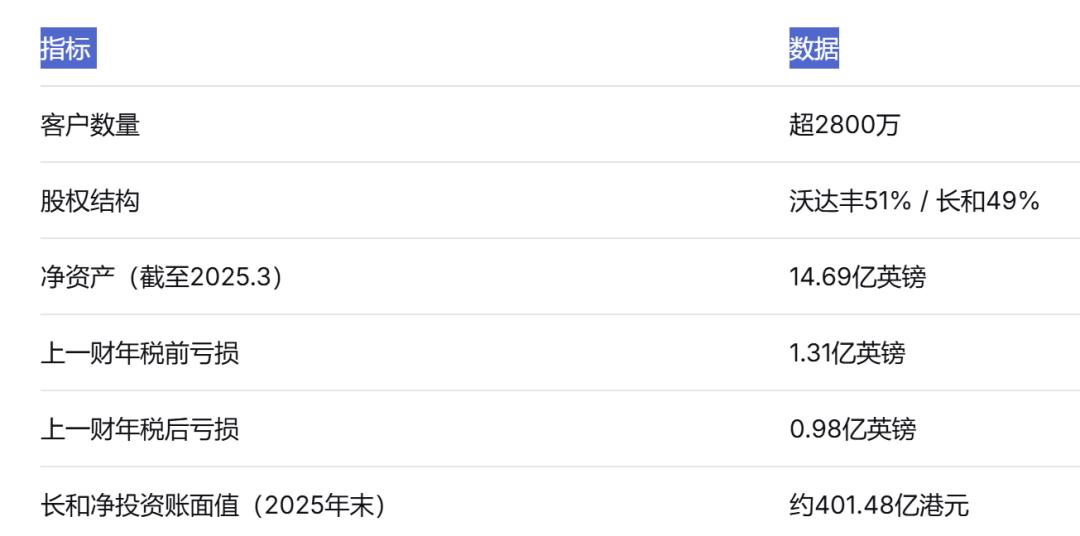

5月5日,长和在港交所发布公告,旗下全资子公司CKHGT同意出让持有的VodafoneThree 49%股权,交易对价为43亿英镑,约合454.94亿港元。公告显示,VodafoneThree拥有超过2800万客户,是当前英国规模最大的移动网络运营商。

这并不是一次普通的股权转让,而是长和系清盘海外资产进程中的最新一步。

长和公告里的官方表述十分克制,只提到是为了强化财务状况、寻找潜在投资机会、优化营运资金管理。

但长和副总裁霍建宁的表述直接很多:“此次交易让集团得以实现对VodafoneThree投资的价值兑现。”直白点说就是:当前已经是价值最高点,没必要再继续等待了。

这次出售的到底是什么资产?

我们梳理一下时间线就能清楚:2000年Three UK正式成立,2023年6月长和和沃达丰签约,将Three UK和沃达丰英国业务合并,2024年9月整合完成,2025年5月正式完成合并,新公司定名为VodafoneThree。

原本双方规划是未来十年投入110亿英镑,搭建英国最先进的5G网络,结果合并刚满一年,长和就把手里49%的股权全部卖光。

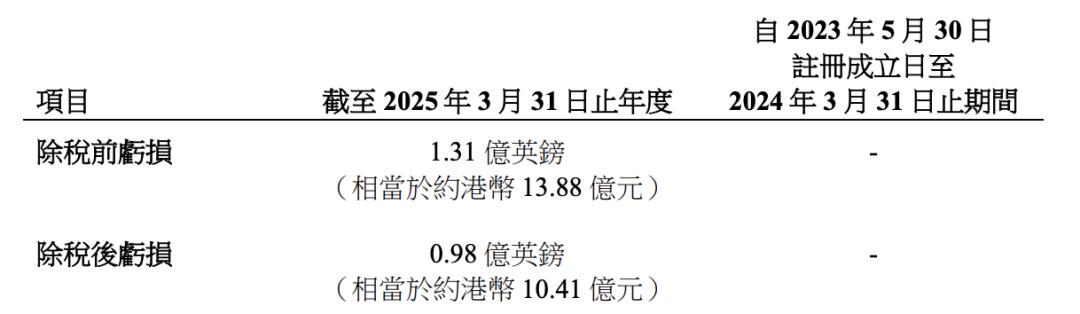

财务数据最能说明问题:截至2025年3月,VodafoneThree的净资产为14.69亿英镑,但上个财年税前亏损1.31亿英镑,税后亏损0.98亿英镑。长和此前以联营公司权益法核算,2025年末净投资账面值约401.48亿港元,对应七个月的应占亏损约5.19亿港元。

也就是说,这份资产目前还处于亏损状态,但长和抓住了合并后的估值溢价窗口成功退出,这已经不是传统的价值投资,更像是踩准时间窗口的窗口投资。

合并完成后VodafoneThree核心运营指标

数据来源:界面新闻、21世纪经济报道

02 英国资产正在被快速清仓

如果以为这只是电信领域的单次操作,那就错了。

这是长和系非常明显的清盘动作:2026年1月,长和牵头出售英国铁路车辆租赁公司UKRails全部权益;2月26日,长江基建、电能实业、长实集团联合出售英国电网UK Power Networks 100%股权,总对价超过1100亿港元,持有16年收益翻了6倍多。

有分析指出,李嘉诚家族曾经一度掌控英国约25%的电力分销、30%的天然气供应、40%的电信市场,现在这块曾经的庞大压舱石正在被一块块拆解,全部变成现金落袋。

哪怕是百年品牌资产也不例外,长江基建去年年底宣布出售旗下英国水务业务Northumbrian Water的部分股权,更早之前就已经退出了澳洲的能源和配电资产。从欧洲到大洋洲,“可售尽售”的策略非常清晰。

据统计,李泽钜接班之后,长和系近五年累计套现金额已经超过3500亿港元。

03 抛售背后的战略逻辑拆解

外界一直用“抄底欧洲”形容李嘉诚过去的投资路线,2008年金融危机之后,李氏家族大举进入英国,先后拿下水务、电力、燃气、港口、通讯等核心公共资产,巅峰时期欧洲资产占比一度超过四成。

但从2023年开始,这个布局逻辑彻底反转,持续抛售欧洲英国资产成为常态,笔者认为主要有以下几个原因:

1. 英国的投资环境已经不复从前。长和撤离欧洲的大逻辑可以拆成两点。

第一是监管层面的不断收紧。2026年3月4日,欧盟公布《工业加速器法案》(IAA)提案,针对外国企业投资电池、电动汽车、光伏、关键原材料四大领域设置了严格的准入限制。

核心目标就是优先保障“欧盟制造”,欧盟还在修订外商投资审查条例,未来境外企业在欧洲的收购、运营都将面临更多前置审查和本土化限制挤压。

5月初,欧盟更是直接明确表态,禁止欧洲银行为包含中国关键部件的可再生能源项目提供融资,这已经不是普通的贸易摩擦,是明摆着的限制。

第二是英国脱欧的长期负面影响逐步显现。李嘉诚早在2016年就表示“不希望英国退欧”,因为退欧“对英国和欧洲的损害都很大”。

脱欧之后,英国的金融中心地位下滑,失去了欧洲单一市场准入资格,从伦敦进入欧洲大陆的各项成本全面上涨。李嘉诚当年在欧洲布局,本质上是押注欧洲一体化的红利,脱欧之后,这份红利已经不复存在。

2. 套现降杠杆,坚持现金为王。高盛3月份的一份研报点出了关键信号:长和净负债对净资本比率从2024年底的16.2%降至2025年底的13.9%,是2001年以来财务状况最稳健的水平。

如果算上英国铁路出售的所得,这一比率还会进一步降到7%左右。

长和2025年度财务概览:

数据来源:长和2025年年报、高盛研报

李泽钜曾经直接说过:“我们一向不喜欢借贷,遂不时储备资金进行更大的交易。”出售资产本质上不是看空市场,而是调整仓位,清空旧的持仓,腾出资金等待下一次机会,算盘打得非常精明。

3. 全球资产配置逻辑发生转变。长和系过去的核心根基就是公用事业和基础设施,港口、电网、铁路、水务、电信都是这类资产。这类资产的优势是现金流稳定,缺点是从资本增值的角度来看,高度依赖低利率的市场环境。

2020年之后,全球宏观环境彻底改变:通胀高企、利率上行、监管收紧、绿色转型的投资要求越来越高。公用事业已经退出了主流资本增值的赛道,变成了纯粹吃息差的“债性资产”。

但长和需要的是增长,不是仅仅等待分红。

2025年财报显示,长和收益总额5072.97亿港元,同比增长6%,但普通股股东应占呈报溢利只有118.41亿港元,同比减少了31%,换句话说就是盘子做大了,但利润率被持续压缩。把低增长的重资产转换成现金,再投入到高增长的方向,这是非常清晰的资产切换逻辑。

04 套现的资金流向了哪里?

在清理旧资产的同时,长和系也在快速搭建新的资产布局。

第一,布局东南亚基建,越南是核心方向。2026年4月,长实集团联合日本欧力士和越南万盛发集团,和胡志明市市长潘文迈见面洽谈投资计划。

李嘉诚看中的是越南的高端地产,包括住宅、办公室、商业中心,同时还承诺配套发展港口、机场、地铁等大型基建。仅长实一家就持有超过800亿美元资产和逾500亿美元股权。

当前的越南很像30年前的中国:经济增速快、基建缺口大、外资准入顺畅。

相关机构预测,未来10年越南基建投资的年均增长率将达到6.7%,市场需求非常明确。长和集团已经在胡志明市布局了货柜码头、电信业务和屈臣氏量贩店,是典型的配套布局打法。

第二,押注科技赛道。这个转向比较隐蔽,但长期价值更大。维港投资近年来在全球布局,投入2.1亿美元投资印尼在线券商Ajaib、咖啡连锁店Kopi Kenangan和胶囊旅馆商Bobobox,这并不是盲目撒网,而是系统性押注东南亚数字经济。

更值得关注的是生物医药领域的布局:和黄医药自主研发的呋喹替尼,2025年海外销售额突破25亿元,全新的抗体靶向偶联药物平台首款候选药已经进入临床阶段。

长和的策略是“轻资产研发+重磅授权”,自己不承担生产和营销的包袱,把风险转移给跨国药企,稳稳收取授权费。

第三,在传统能源领域做逆周期布局。李嘉诚家族这几年一直在加码传统能源,2025年11月,长和持有权益的加拿大能源巨头Cenovus Energy完成对MEG Energy的收购,新增每日约11万桶油砂产量,进一步巩固了加拿大最大石油天然气生产商的地位。

高盛分析显示,油价每上涨1美元,长和盈利将增加约3亿港元,增幅在1%至2%之间。

原来的欧洲重资产正在被快速替换成两类新资产:一类是高增长领域的股权和科技资产,另一类是掌握定价权的传统能源资产。一旦油价上行,长和就能凭借上游资源资产获利,和英国电网、英国电信那种被动接受监管的资产模式完全不同。

05 永远不赚最后一个铜板

我们讨论李嘉诚的时候,其实是在讨论一种如今越来越稀缺的商业智慧:在贪婪和恐惧之间,永远选择保持恐惧。

这不是因为他胆子小,而是他见过太多被贪婪吞噬的参与者。从香港楼市崩盘到亚洲金融风暴,从互联网泡沫破裂到2008年全球金融危机,每一次市场剧烈震荡背后,都是一群想“赚最后一个铜板”的人被收割。

而李嘉诚这只“老狐狸”,始终站在安全区里。

当然,这并不意味着普通人要照搬他的操作,他的资本规模、信息渠道、人脉资源、政策敏感度、专业团队配置,都不是普通人能够比拟的。

但他的思维方式值得我们学习:第一,永远给自己的资产留足安全边际;第二,不要把任何单一市场、单一资产当成不可动摇的信仰;第三,当身边所有人都在疯狂买入某类资产的时候,恰恰是你应该冷静下来重新审视的时候。

撤出英国电信、套现455亿港元,只是李嘉诚漫长商业生涯里又一次常规操作,但这个操作背后,折射出一个时代的转变。

那个靠着“持有公用事业三十年不动”就能赚大钱的时代,可能已经要结束了,取而代之的,是一个需要比市场跑的更快、比政策转变更敏锐、比对手看的更远的全新时代。

而李嘉诚,这个92岁的老人,依然在用行动告诉所有人:别恋战,别回头,现金在手,永远不愁。

本文来自微信公众号“投行圈子”,作者:投行大师姐,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com