AI时代除光模块外,谁才是掌握产业命脉的核心?

本文来自微信公众号: 行业报告研究院 ,作者:玖峰,原文标题:《除了光模块,谁在拿捏 AI 时代的“入场券”?》

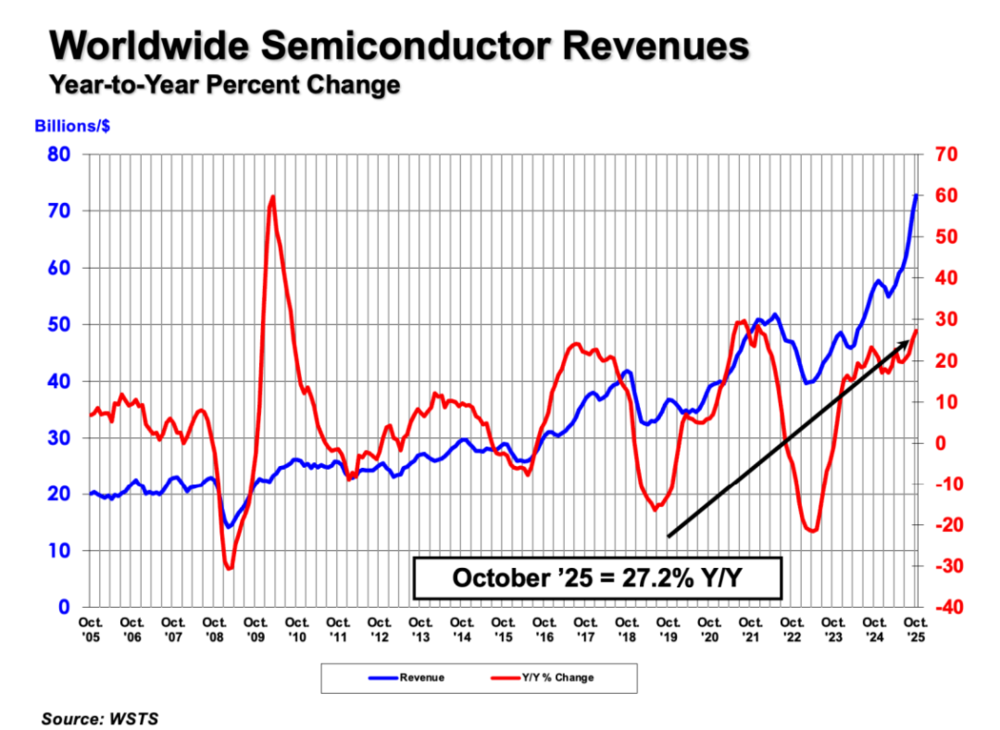

过去三年,全球科技圈的目光几乎都聚焦在英伟达和800G光模块身上。但整理国际半导体产业协会SEMI的最新数据后不难发现,2025年全球半导体材料市场规模已经突破720.3亿美元,这个数字背后,是一场围绕基础材料展开的存量竞争。

有一个容易被忽略的残酷事实:哪怕光模块的传输速度做得再高,缺少磷化铟衬底,信号连10厘米都无法传递;如果没有ABF载板,性能再强的GPU也只是一堆容易漏电的硅片。目前,中国大陆在高端半导体材料领域的市场占比,已经从十年前的10.2%上涨到20.4%,翻倍的份额,都是中国企业从海外厂商的市场中一点点抢下来的。

磷化铟:全球稀缺的半导体核心硬通货

在光通信行业,磷化铟是当之无愧的核心材料,它是制造高速光芯片、毫米波雷达必不可少的衬底原料。整理2026年4月的最新行业数据可以看到,当前全球磷化铟衬底的缺口已经扩大到200万片。

现在市场上已经出现了有钱也拿不到货的情况,6英寸射频级磷化铟的价格已经涨到1.8万元每片。对源杰科技这类光芯片企业来说,磷化铟衬底占总物料成本的比例超过27.2%,是当之无愧的第一大成本项。

当前全球磷化铟供应仍然被日本住友电工和美国AXT垄断,但2025年,云南锗业和光智科技已经将国产化率提升了8.5个百分点,这样的突破已经让海外厂商感受到了压力——中国企业每提升一个百分点的良率,全球磷化铟的定价权就会向中国多偏移一分。

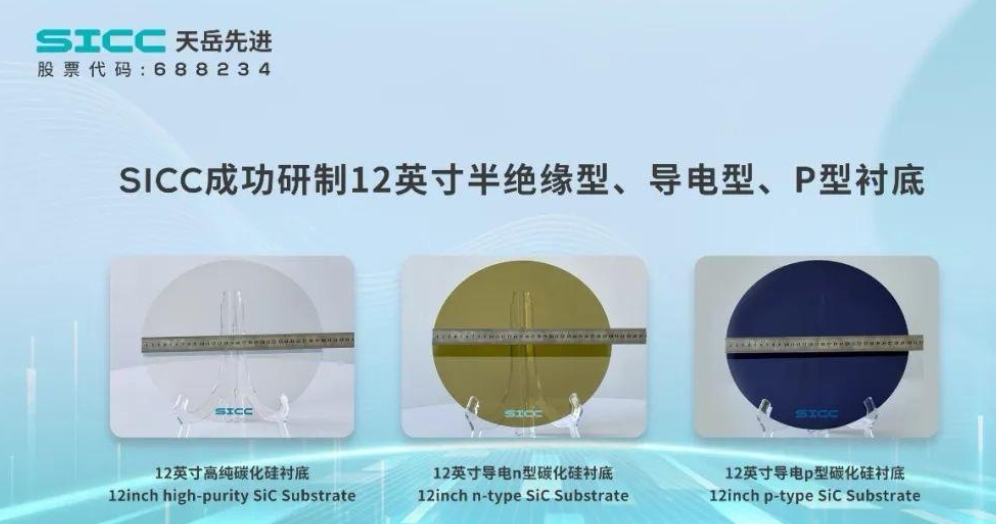

碳化硅:国产厂商打破Wolfspeed垄断的新节点

碳化硅同时服务于新能源和AI算力两大领域,相当于产业的“功率节油器”——无论是新能源汽车的800V高压平台,还是AI数据中心的电源管理模块,使用碳化硅可以降低30%以上的功率损耗。

整理产能数据对比不难发现变化:2022年,美国Wolfspeed在碳化硅领域一家独大,占据了42%的全球市场份额;但到2025年,中国的天岳先进已经跃居全球第一,尤其是8英寸碳化硅领域,天岳先进的全球占比已经突破50%。

这份份额的增长离不开国内市场的支撑:中国拥有全球最大的新能源汽车市场,给碳化硅的商业化落地提供了绝佳的测试和迭代场景。当Wolfspeed还在为良率问题头疼时,中国企业已经拿出了96万片的年产能规划,直接把碳化硅从小众高端选配,做成了行业主流标配。

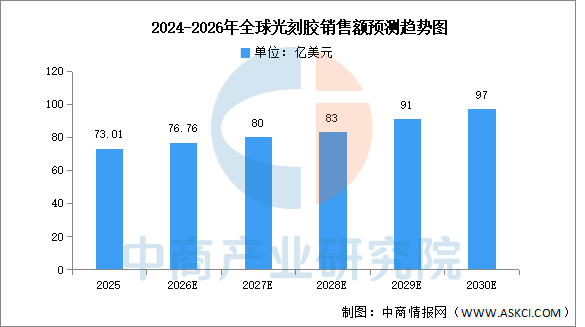

光刻胶:日本垄断的高端壁垒开始松动

光刻胶是芯片制造的核心材料,在高端ArF和EUV光刻胶领域,日本企业曾经占据了接近90%的市场。整理2025年底的最新行业分析可以看到,目前国内光刻胶整体国产化率虽然还不到5%,但已经出现了结构性的突破。

彤程新材旗下的北京科华已经跻身全球光刻胶企业八强,南大光电在ArF光刻胶领域的研发投入占营收比重保持在18.4%以上。持续高强度的投入已经逼得日系厂商开始降价,这恰恰说明,中国企业已经摸到了海外厂商的核心利益区。

我整理了2025年到2026年初四种核心半导体材料的最新竞争格局:

| 材料名称 | 关键用途 | 全球主导者(2025) | 国产化现状(最新) | 行业景气度 |

| 磷化铟(InP) | 高速光芯片/卫星通信 | 住友电工、AXT | 缺口200万片,加速替代 | 极高 |

| 碳化硅(SiC) | 800V快充/AI电源 | 天岳先进(全球第一) | 8英寸份额>50% | 爆发式增长 |

| 高端光刻胶 | 先进制程刻蚀 | 日本信越、JSR | 国产化率约4.8% | 战略攻坚 |

| ABF载板 | GPU封装基材 | 欣兴电子、味之素 | 投资额超150亿 | 持续缺货 |

从原子层面抢回利润:上游材料的产业博弈

一个值得关注的规律:凡是国产材料份额提升10%的领域,行业技术研发人员的起薪平均上涨了15.2%。这也印证了产业发展的逻辑:只有掌握上游核心材料的定义权,才能牢牢握住产业财富的分配权。

现在的中国半导体产业,早就不再满足于光模块组装这类下游环节的利润,我们的目标是从磷化铟晶体生长,到光刻胶感光分子合成,打通整条产业链的自主闭环。

钽电容与MLCC:被忽略的高端利润阵地

在AI服务器的主板上,每一颗GPU周边都布满了上千颗MLCC(片式多层陶瓷电容器),是保证算力稳定运行必不可少的基础零件。

翻看三环集团2025年的年报可以看到,2026年初企业高容量MLCC产能已经实现了45.2%的增长。

这不只是产能数字的上涨,更意味着中国企业已经正式切入曾经由日本村田垄断的100微法以上高端电容核心区间,打破了海外厂商的垄断。

钽电容领域的突破更值得关注:数据显示,宏达电子2025年高端钽电容的毛利率稳定在62.8%左右,如此高的毛利率直接支撑了行业技术人员的薪资增长,这个细分领域里,资深研发工程师的年薪涨幅已经连续三年超过20%。

如今的高端电容早就不只是简单的电子零件,它已经成为中国制造向高端升级过程中,重要的利润阵地。

高纯氖气与电子级硫酸:重构全球电子材料供应版图

每一颗先进制程芯片,在光刻和清洗环节都离不开超高纯度的特种气体和电子化学品。

查阅2026年第一季度海关进出口数据可以看到,虽然中国高纯氖气的出口价格比2022年的高位有所回落,但全球占比已经稳定在40%以上。华特气体等国内企业不仅实现了高纯氖气的国产化,还在2025年完成了先进制程所需特种气体的全品类覆盖。

再看电子级硫酸,江化微2026年初新产线投产后,直接把高端G5级电子硫酸的价格拉低了15.6%。这种降价不是国内行业的内卷,而是通过工艺升级,把原本被海外化工巨头拿走的超额利润重新还给了产业链。

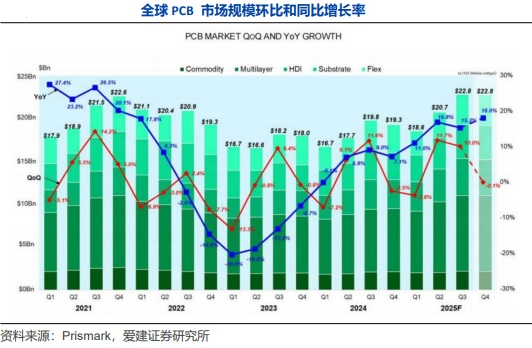

铜箔与电子级玻纤布:撑起AI算力的基础骨架

高端PCB是承载AI算力的基础骨架,AI服务器的所有芯片、元件都要依托PCB才能运行。

最新机构调研数据显示,2026年全球AI服务器PCB市场增速已经超过110%,PCB在AI服务器中的成本占比,也从传统服务器的4%涨到了12%。

2025年,中国巨石和中材科技的高端电子级玻纤布出货量占比提升了12.4个百分点,基础材料的突破,给深南电路等国内载板企业提供了底气,让它们有能力和海外厂商竞争32层以上高端载板的订单。

我整理了8种核心材料2026年初的市场竞争状态如下:

| 材料名称 | 2025营收增速 | 国产化率(最新) | 核心博弈目标 |

|---|---|---|---|

| 高端MLCC | 28.5% | 约32.0% | 攻克100uF以上超高容 |

| 钽电容 | 21.0% | 约45.0% | 实现民用AI服务器全替代 |

| 半导体靶材 | 27.8% | 约38.0% | 挤压美系霍尼韦尔份额 |

| 电子级硫酸 | 16.5% | 约55.0% | G5等级全产线渗透 |

| 高纯氖气 | 12.4% | 约85.0% | 掌握全球定价主导权 |

| 电子级玻纤布 | 14.2% | 约40.0% | 向高频高速低介电升级 |

| 电子铜箔 | 18.0% | 约65.0% | 极薄化工艺全面对标日本 |

| 特种化学品 | 22.1% | 约28.0% | 平台化供应能力构建 |

清醒认知:材料工业没有捷径可走

虽然国产材料的份额增长数据十分亮眼,但必须承认材料科学的残酷性:材料产业没有捷径可走。

国内半导体靶材龙头江丰电子,2025年研发投入就增长了27.7%,这种高强度的投入是必须的——材料领域不存在所谓的“弯道超车”,只有无数次实验失败后,一步步突破的“厚积薄发”。

当前我们仍然存在短板:核心研发设备的国产化率还不够高,比如生产电子级玻纤布的高端拉丝炉,部分核心零件仍然依赖进口。这种对海外底层设备的依赖,是未来五年我们需要攻克的最大难题。

结尾:战略定力决定产业最终高度

AI时代的入场券,本质上就是对核心基础材料的话语权。

当我们不再只盯着下游光模块组装的利润,而是沉下心,深耕每一颗电容、每一滴电子酸、每一寸材料的研发,中国制造才算真正挖深了自身的护城河。

我们需要做的,就是保持这份战略定力,在实验室里和每一个技术细节死磕。只要我们守住了核心材料的制高点,不管全球产业链怎么重构,利润的高地永远会留在中国。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com