A股全线上涨:沪指涨超1%创业板涨近3% 科创综指创历史新高 三大板块集体爆发

5月6日全球权益市场表现亮眼,A股各大核心指数集体飘红,其中上证指数涨幅突破1%,创业板指涨幅接近3%,科创综指更是在盘中大涨超5%,成功突破2000点关口,创下该指数发布以来的历史新高;与此同时港股市场也同步上行,恒生指数盘中涨幅超过1%,恒生科技指数最大涨幅一度逼近2%。

具体来看,A股各大核心指数全天维持强势震荡上行的走势,创业板指与科创综指的领涨表现尤为突出。截至当日收盘,上证指数上涨1.17%,收报4160.17点;深证成指上涨2.33%,创业板指上涨2.75%,科创综指上涨3.75%。当天上海、深圳、北京三地证券市场合计成交额达到约3.25万亿元,相较前一个交易日放量近4900亿元,市场交投热度明显提升。

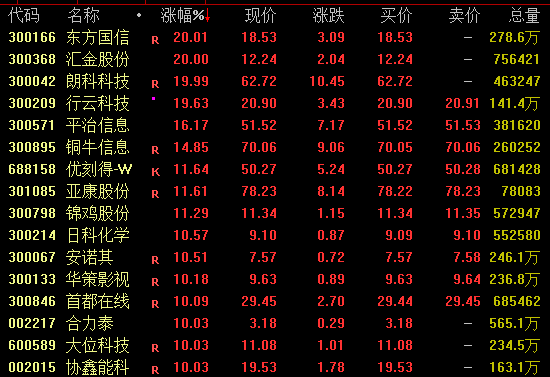

当日A股市场接近3900只个股收涨,赚钱效应显著。半导体板块迎来全面爆发,存储、芯片封装等细分赛道集体拉升走强,江波龙、兆易创新、普冉股份、佰维存储等多只个股股价均创下历史新高;算力赛道也维持活跃走势,东方国信、朗科科技、东阳光等个股封死涨停,寒武纪盘中涨幅超过15%,股价最高触及1966元/股,再度刷新历史新高,最终收盘涨幅为7.36%,全日成交额达到368.5亿元,位居当日A股所有个股成交额第一位。除此之外,有色金属、电力等板块也纷纷拉升,永杉锂业收获4连板,云南锗业、西部材料涨停,华电辽能(600396)也在尾盘封上涨停。

存储芯片概念全线大涨 多股创历史新高

存储芯片概念板块当日盘中迎来强势拉升,截至收盘,德福科技、江波龙收获20%的20cm涨停,大普微涨幅超过19%,普冉股份、佰维存储涨幅超过17%,通富微电、兆易创新、德明利等个股纷纷涨停。值得一提的是,江波龙、佰维存储、兆易创新、德明利等多只个股当日股价均创下历史新高。

此轮上涨背后有明确的产业消息催化:韩国两大存储芯片巨头三星电子与SK海力士先后发出警告,称全球范围内正在面临长期、严重的存储芯片供应短缺问题。有行业机构分析指出,不计算高带宽内存(HBM)的增量需求,单台搭载八卡的AI服务器所需的DRAM容量就已经达到传统服务器的6到7倍。有报道预测,到2027年底全球DRAM产能仅能满足全球约60%的市场需求,仍然存在40%的缺口,存储行业供需失衡的格局有可能长期维持。

中信建投证券认为,AI发展浪潮带动存储芯片需求爆发式增长,彻底改变了存储行业原本的景气周期规律。大尺寸AI模型的训练与推理对内存、存储器的需求量是传统应用的数倍:单台AI服务器平均配置1.7TB存储(包含DRAM与SSD),远高于普通服务器0.5TB的平均配置水平,直接带动高带宽内存(HBM)、DDR5内存条以及企业级SSD等高端存储产品供不应求。当前HBM3E是市场出货主力,占总出货量的比例超过95%,HBM4预计会在2026年下半年接棒成为主流产品。三星、SK海力士、美光三大存储原厂都在系统性地将先进制程产能向HBM倾斜,挤压了常规DRAM与NAND闪存的产能供给,叠加存储芯片扩产周期长达1.5到2年,2026年全球存储产能增速仅约7.5%,远低于市场需求增速,因此预计存储芯片的涨价趋势将会贯穿2026年全年。

算力赛道维持活跃 机构看好AI商业化投资机遇

算力概念板块当日盘中走势活跃,截至收盘,东方国信、朗科科技收获20%涨停,平治信息涨幅超过16%;寒武纪盘中涨幅超过15%,股价最高攀升至1966元/股,续创历史新高;东阳光、利通电子、中国长城等个股纷纷涨停。

消息面上,近日豆包的App Store页面更新了付费版本服务声明,声明内容显示为了更好地满足专业用户的需求,豆包将在现有免费版的基础上,推出包含多项增值服务的付费订阅版本,同时页面披露了三档订阅定价:标准版连续包月每月68元(连续包年总价688元)、加强版连续包月每月200元(连续包年总价2048元)、专业版连续包月每月500元(连续包年总价5088元),这也被市场视为国内大模型商业化落地加速的信号。

有市场分析指出,当前中美大模型都进入了新一轮快速迭代周期,智能体(Agent)与多模态能力持续升级,AI商业化落地进程不断加快,AI领域的投资价值持续显现。同时,近期AI模型与应用层面的利好密集催化,算力需求有望维持长期上行趋势,海外算力产业链有望重新回到市场乐观预期中。

中信证券表示,结合当前AI模型迭代与产业发展的节奏,建议投资者重点关注三类投资机会:第一,当前大模型的市场格局尚未稳固,顶级效果模型(SOTA)的争夺可能带来模型企业估值重估的机遇,同时也会带动相关云厂商受益;第二,大模型商业化落地与AI应用渗透速度加快,同时布局模型训练与应用落地的企业更容易占据市场优势;第三,算力需求上涨带动海外算力产业链投资机遇,北美算力产业的市场预期正在逐步回归乐观。

电力板块盘中拉升 机构看好算电协同新空间

电力板块当日盘中发力走高,截至收盘,大唐发电、节能风电、协鑫能科等个股涨停,华电辽能午后直线拉升,在尾盘封上涨停,豫能控股涨幅接近8%。

消息面上,近日中国电力企业联合会发布《2026年一季度全国电力供需形势分析预测报告》,对2026年全年电力供需形势做出预测:预计2026年全社会用电量将达到10.9万亿到11万亿千瓦时,同比增长5%到6%,其中二季度用电量增速约为5%。新型基础设施建设将带动相关行业用电快速增长,全年统调最大用电负荷预计将达到15.7亿到16.3亿千瓦。报告同时预计,二季度全国电力供需总体维持平衡,迎峰度夏期间全国电力供需基本平衡,但华中、西南、华东电网的局部地区供需形势偏紧,如果遭遇大范围、长时间的极端高温天气,局部地区高峰时段可能出现供需缺口,但通过省间购电、跨省互济以及需求侧响应等调节手段后,基本可以消除缺口,保障电力供应。

国盛证券指出,中电联预测2026年全社会用电量同比增长5%到6%,供需总体维持平衡;目前全国接近一半地区5月代理购电电价已经出现环比修复,电力企业的电价压力有望得到缓解。建议投资者关注算电协同相关标的,算电协同有望为绿色电力企业打开新的增长空间,看好持有优质风光发电资产的相关企业。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com