明星元宇宙平台业绩爆雷,Roblox真的走到增长瓶颈了?

本文来自微信公众号: 海豚研究 ,作者:海豚君

大家好,我是海豚君!

元宇宙概念明星平台Roblox最新一季的财报直接爆雷,最让市场意外的是管理层大幅下调了全年的增长预期。短期增长骤然降速,表面上是全球多地密集出台儿童监管政策导致的,但核心其实还是平台自身进入了产品增长周期的疲软阶段。

财报发布前,市场已经通过第三方数据提前追踪到了平台的短期压力,这种担忧也已经体现在持续走弱的股价上,但这次管理层给出的指引比市场预期的还要悲观。虽说Roblox管理层一向有给出保守指引、预留业绩空间的先例,但从这次的指引也能明确看出:平台短期增长的确定性已经大幅下降,曾经支撑高估值的高成长性已经被明显削弱。

具体问题我们梳理如下:

1、大幅下调增长预期:和上一季相比,管理层这次下调了2026全年的收入预期,但上调了盈利预期,也就是亏损会比原来计划的更小。但对于现在的Roblox来说,市场最关注的从来不是减亏,而是能不能维持原来的高增长,因此下调增长预期才是最让资本无法接受的——这次管理层直接把Q2单季度和全年的预订收入(Bookings)增速,都放在了8%~12%这个区间。

10%左右的中轴增速,其实已经是成熟互联网平台的增长水平了,管理层把Q2和全年放在同一个指引区间,在海豚君看来,其实反映出管理层自己对短期增长也没有足够的把握,所以干脆给出了一个偏保守的全年预期。

2、监管收紧+缺乏爆款,用户活跃度下滑:一季度平台的核心用户指标,包括日活用户、季度总使用时长,都没能达到市场预期,不过因为有第三方数据提前跟踪,机构其实已经有了一定的心理准备。在俄罗斯之后,今年3到4月印尼、巴西等地区也陆续推出了针对儿童用户的保护监管,再加上平台一直没能跑出新的现象级爆款,管理层预计接下来平台用户数据还会继续环比走弱。

3、合规整改+让利开发者,短期承受业绩阵痛:一季度Roblox产生了多笔合规和解费用,额外多花了5700万美元。为了满足各地对儿童保护的监管要求,Roblox推出了年龄分层的账户体系,这个设置无形中增加了用户注册登录的门槛,也直接影响了平台的用户规模扩张和用户粘性。

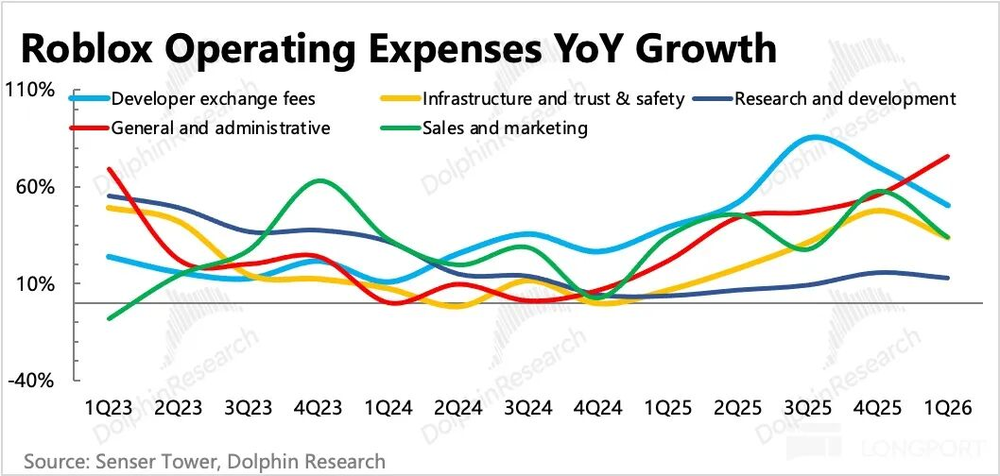

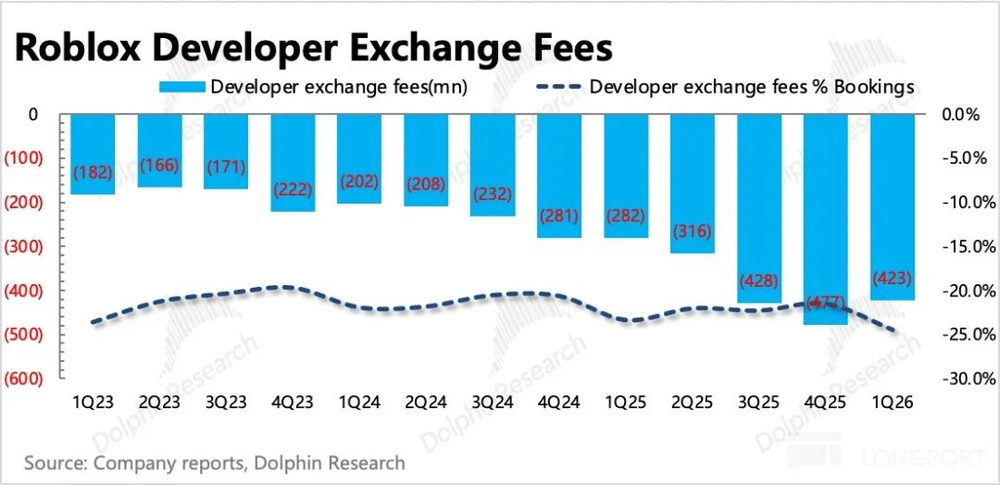

为了应对用户增长放缓的问题,Roblox新推出的PLUS会员给用户提供了9折优惠,但为了留住开发者,平台给开发者的分成依然按照原价全额结算,折扣成本全部由平台自己承担,这也进一步增加了平台的成本压力——一季度开发者分成占流水的比重,已经从去年的22%到23%,上升到了24%。

虽然从长期来看,让利开发者确实有利于平台生态的良性发展,但不可避免会给短期业绩带来压力。一季度研发费用确实做了优化,节省了不少成本,但省下的部分大部分都被开发者分成增加、合规费用推高的管理费用给抵消了,最终经营亏损只收窄了4个百分点。

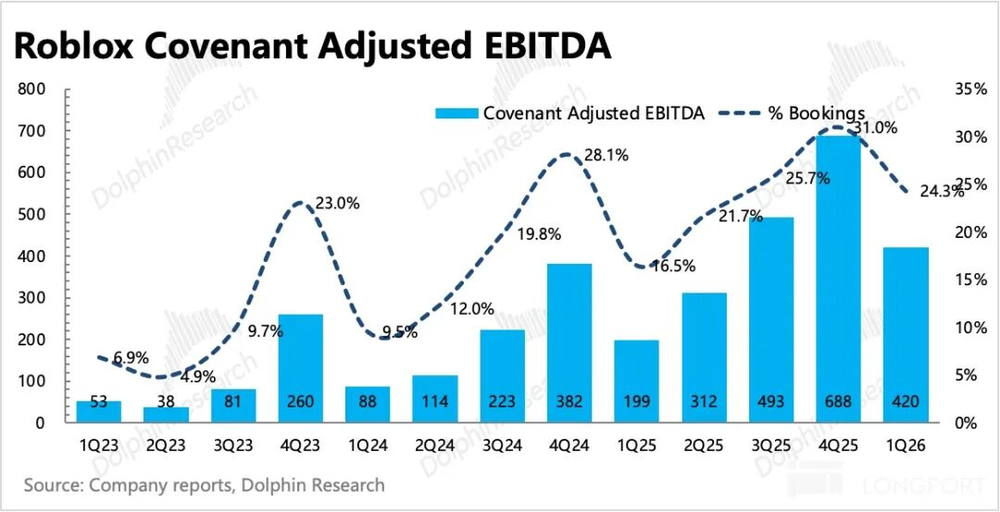

最后看更能反映Roblox真实盈利能力的调整后指标:剔除股权激励费用、加上递延收入变动的Covenant调整后EBITDA为4.2亿美元,小幅超出市场一致预期,占流水的比重为24%。

4、核心数据梳理

海豚君观点

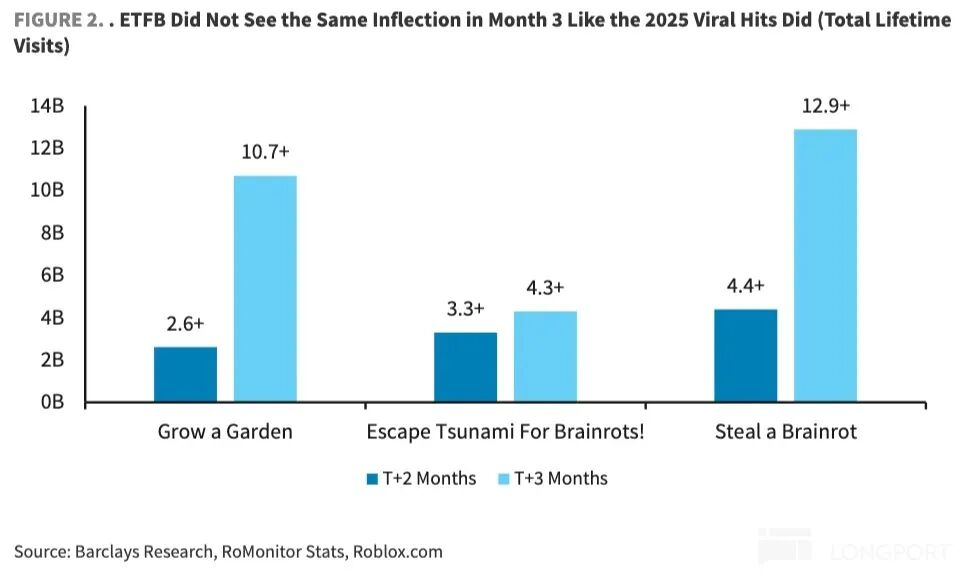

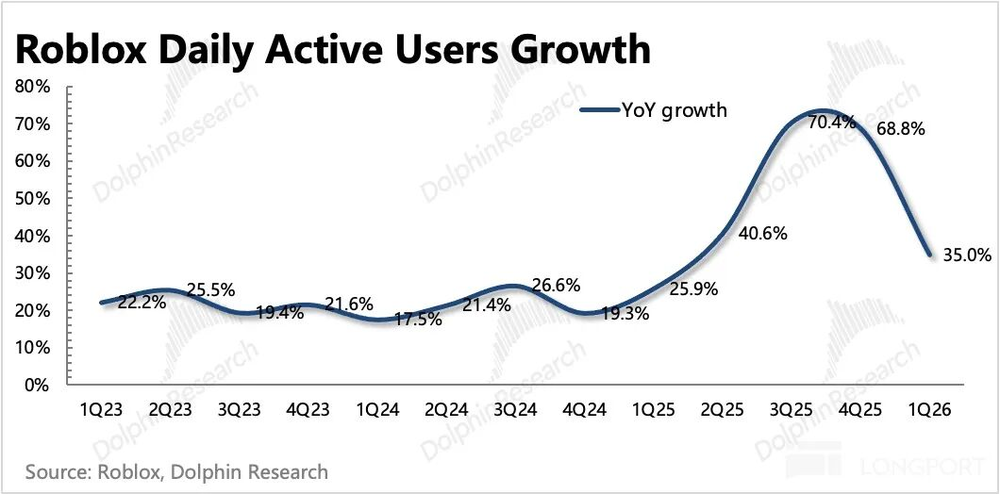

一季度全球各地密集出台儿童保护监管,直接打乱了Roblox原本的成长节奏。去年12月上线的新作《Escape Tsunami》后续走势平平,表现远不如前年的《Grow a Garden》和《Steal a Brainrot》,没能延续平台近一年多的产品增长周期,直接导致Roblox的用户数据大幅走弱——一季度本该是平台的用户旺季,反而流失了1200万日活用户,管理层也指引Q2用户数据还会继续环比下滑。

这种情况对Roblox长期的成长故事非常不利。接下来二、三季度,不仅监管和缺爆款的影响还会持续,还要面对去年高增长带来的高基数压力。财报发布之前,资金已经根据第三方数据下调了Roblox的用户增长和业绩预期,这也是近期股价持续承压的原因,但管理层这次给出的全年指引偏保守,还是进一步放大了市场的担忧情绪。

财报发布后盘后Roblox大跌20%,已经反映出短期资金避险的态度,大跌之后Roblox的市值只剩316亿美元,按照管理层给出的保守指引计算,对应市销率只有5.3倍,P/FCF为27倍。虽然业绩预期已经下调,但估值也比上一季便宜了很多,之前支撑股价的高估值溢价基本已经被消化得差不多了。

拉长时间从绝对估值来看,目前股价已经给出了我们上一季期望的安全边际。如果后续平台运营好转,让利开发者的策略真的催生出更多爆款(方向是确定的,只是时间点不确定),那么实际业绩很有可能会超出现在的保守指引。

海豚君认为,结合Roblox平台的长期价值,以及管理层历史上一贯给出保守指引的表现,最终业绩超出预期的可能性比较高。不过也要考虑到,短期市场对Roblox的信心已经下降,而且平台还在持续受到印尼等地区儿童监管政策的影响,不确定性仍然存在。

因此我们建议,可以先等待2-3周,观察高频数据的表现之后再做判断,我们后续会在长桥社区号做定期的跟踪点评,感兴趣可以关注。

以下为Roblox的详细财报数据拆解:

一、用户指标:合规影响+缺爆款,旺季表现不达标

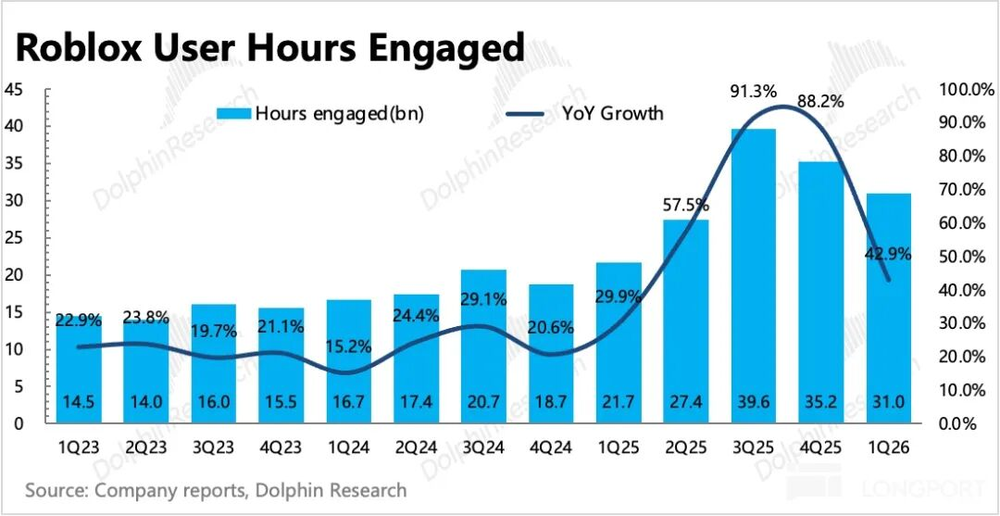

一季度Roblox日活用户环比减少1200万人,降至1.32亿,受俄罗斯年初生效的儿童监管合规要求,加上去年12月新作《Escape Tsunami》表现不及预期,用户数据恶化的程度比市场原本预期的更严重。

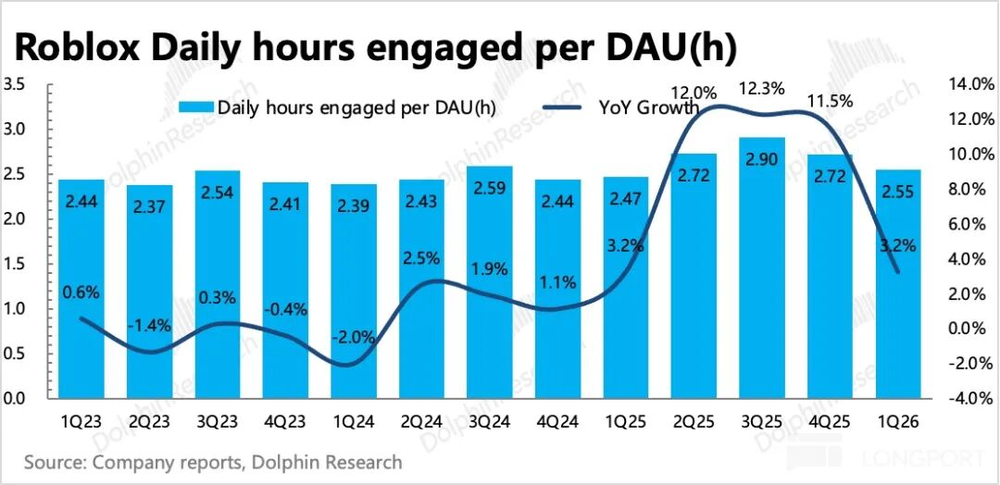

平台用户总使用时长环比下降11%,摊到单用户来看,同比去年只增长了3%,和四季度相比增速明显放缓,这更能说明平台现在缺优质爆款内容的问题。

二、平台变现:预订收入增速明显放缓

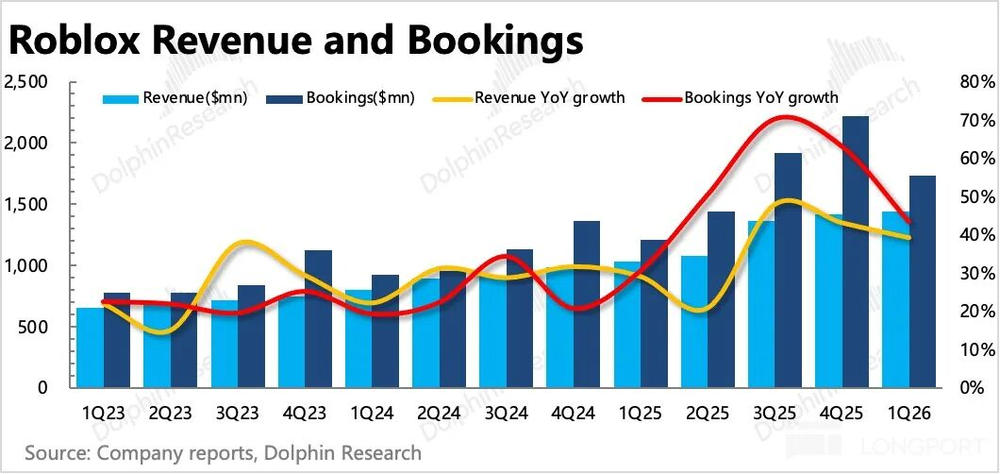

Roblox的预订收入(Bookings)是用户当期实际支付的总金额,这个指标比财报确认的收入更能反映平台真实的变现能力,因为财报收入是根据流水和确认规则调整出来的:非消耗品会按照用户在平台的存续周期递延确认,只有一次性消耗品会在当期确认收入。

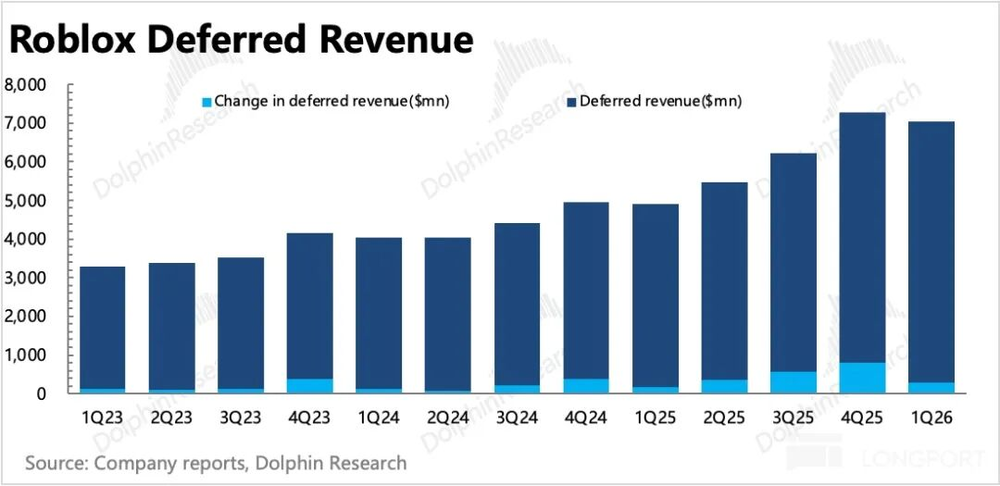

一季度预订收入同比增长43%,当期确认部分收入后,累计还待确认的递延收入还有66亿美元,其中44亿美元会在一年内确认。管理层指引Q2以及2026全年预订收入增速为8%~12%,和上一季的指引相比大幅下调。

三、让利开发者,长期利好生态,但短期加大利润压力

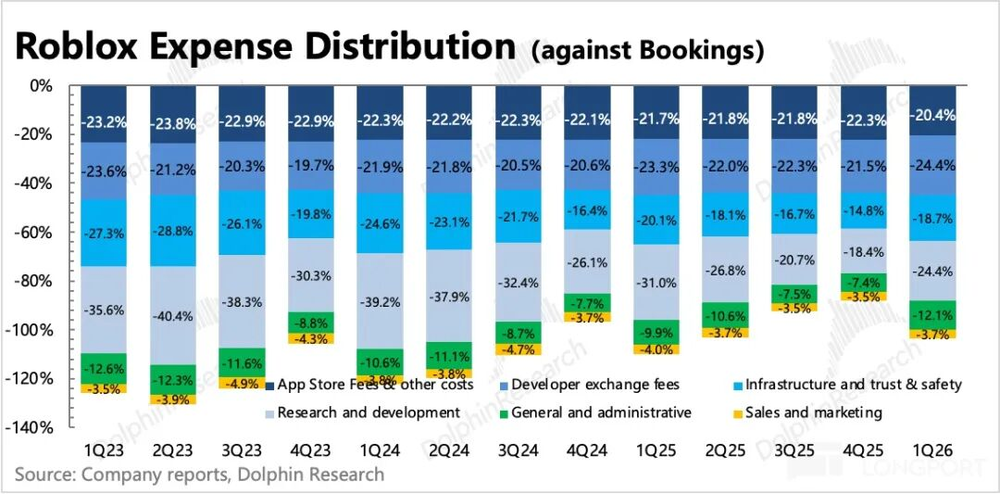

一季度GAAP口径下平台经营亏损接近3亿美元,环比略有收窄,各项费用的变化:

研发费用同比增长12%,是所有费用细项中增幅最低的,研发费用率也下降了7个百分点。占比最高的开发者分成,因为平台让利开发者的战略,对利润率的拖累同比增加了3个百分点。管理费用因为新增了几笔合规和解费用,一季度同比大增75%。

如果从流水实际进出的角度,计算Roblox真实的赚钱能力,一般用Covenant调整后EBITDA来跟踪:简单来说就是收到预订收入后,扣除基本运营需要的现金支出后,剩下的留存现金。

这个指标和一般调整后EBITDA的区别,是加回了递延收入,同时减去了渠道费用对应的递延成本。对于Roblox这种需要按照流水给开发者分成、给渠道结算费用的第三方平台来说,这个指标更适合反映真实的盈利能力。

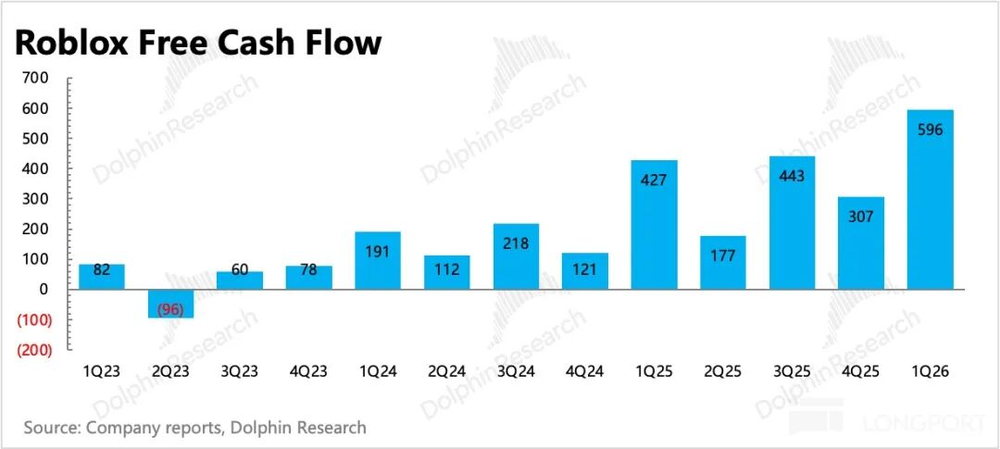

如果不做调整,就会因为递延周期太长,也就是非一次性消耗的虚拟商品一般按照用户平均27个月的生命周期递延确认,加上收支周期错配——收入递延确认,但付给开发者的分成费用不需要递延,导致数据出现偏差,低估这种商业模式的现金流优势:截至一季度末,过去四个季度Roblox累计的财报收入不足53亿美元,每季度还有3亿多美元的经营亏损,但自由现金流接近6亿美元,账面净现金积累了近44亿美元。

最终计算得出一季度Covenant调整后EBITDA为4.2亿美元,占预订收入的比例为24%,有季节性因素影响,同比提升了8个百分点。公司指引2026年该利润指标为28.8~30.1亿美元,对应预订收入的利润率为40%,比当前水平更高——一季度剔除一次性合规费用后的利润率为22%,这个指引也隐含了公司会继续压缩除开发者分成之外的各项经营费用,包括销售费用、管理费用以及基建安全费用等。

<此处结束>

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com