1.5亿钓鱼爱好者助推国产高端钓竿实现突破

如今,国内垂钓爱好者的规模越来越大了。

这项曾经被贴上“中老年专属”标签的运动,原本不被年轻人看好,现在却成了不少年轻人主动钻研的热门爱好。

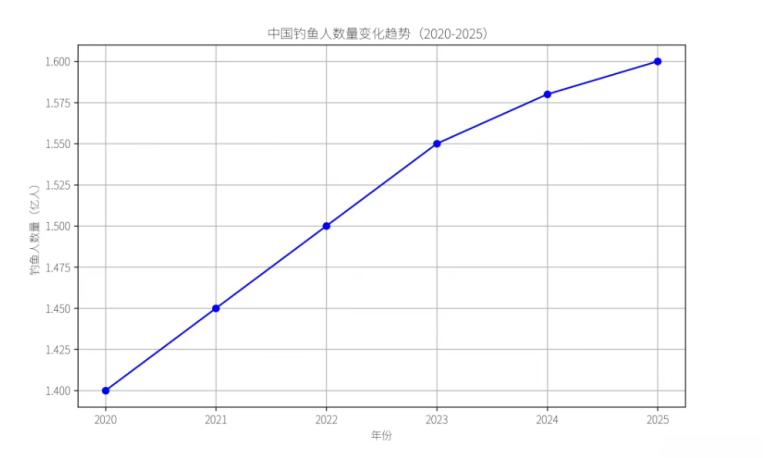

公开统计数据显示,到2025年,全国钓鱼爱好者规模已经接近1.5亿人;抖音平台上带“钓鱼”标签的话题总播放量突破500亿次,国内钓鱼协会每年主办的各类钓鱼赛事超过500场。

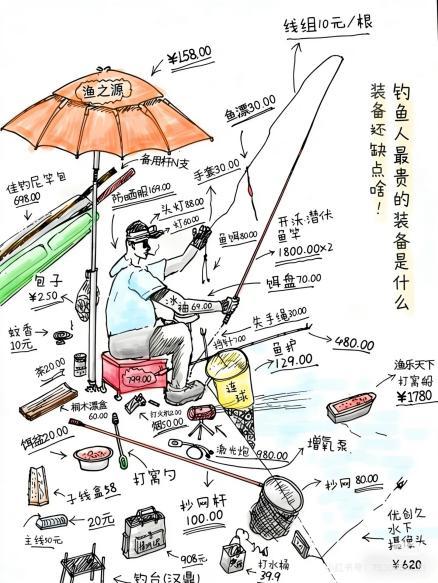

钓鱼爱好者装备升级趋势明显,来源:小红书

随着爱好者群体越来越大,大家在装备上的投入也越来越高。

中国整体钓具市场的规模,已经向千亿元大关逼近。

与此同时,高端钓竿的国产化进程,也走到了关键的突围节点。

01 千亿规模的垂钓新赛道

为什么钓鱼能吸引越来越多年轻人参与?

核心原因其实很清晰。

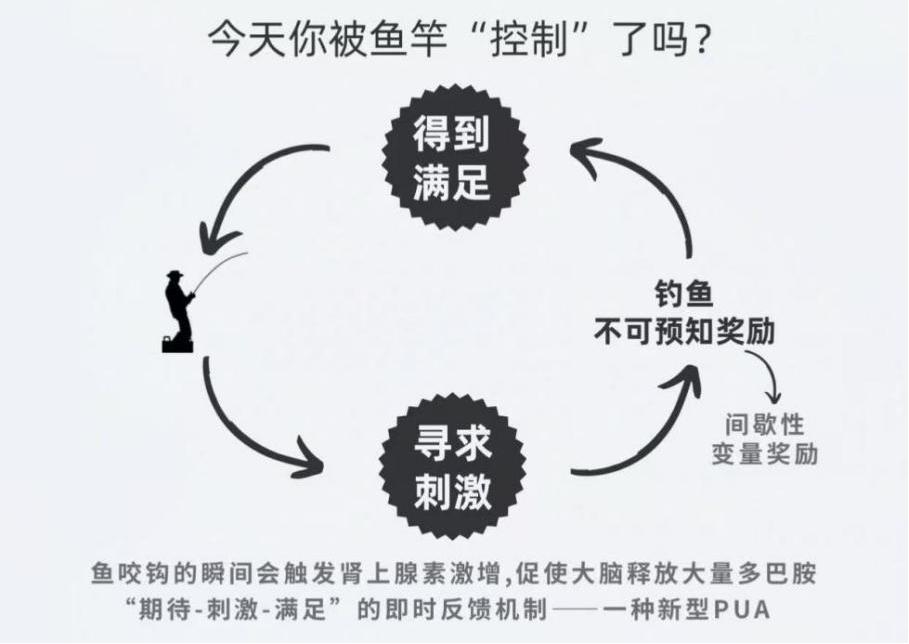

参与门槛低,收获反馈及时,很容易获得满足感。

不少人都调侃钓鱼是“水上老虎机”,越钓越上头,从心理学角度看,这其实是间歇强化效应的体现:漫长等待后咬钩刺鱼、遛鱼上岸的完整流程,那种“期待-刺激-满足”的起伏感,比确定不变的奖励更容易让人欲罢不能。

钓鱼“上头”的心理逻辑,来源:小红书

与此同时,短视频时代的“云钓鱼”内容快速普及,大大降低了新手入坑的门槛,越来越多年轻人成为垂钓运动的主力群体。

抖音、小红书等社交平台千亿级的钓鱼内容播放量,直接推动垂钓从小众休闲彻底变成了大众爱好。

当然,更深层次的原因,是当代年轻人需要释放城市生活的压力。

根据2025年户外运动行业报告,解压已经成为年轻人选择钓鱼的第一原因,占比达到58%,超过了社交、获得渔获这两个 motivations。

从一线数据能明显观察到,一线城市的新晋钓鱼爱好者里,超过一半拥有本科及以上学历,其中互联网、金融这类高压行业的从业者占比尤其高。

就这样,一人一椅一钓竿,垂钓催生出了一个千亿规模的新蓝海市场。

过去十年,全国钓鱼爱好者总量从2015年的9000万增长到2025年的1.5亿,增幅达到66.7%。

2020-2025年钓鱼产业变化趋势,来源:睿科创新

中青年已经成为垂钓消费的核心群体,数据显示,26-45岁群体占比合计达到58%。

40岁以下的年轻爱好者占比接近七成,其中20-29岁的年轻核心群体占比和五年前相比已经翻番,是目前增速最快的用户圈层。

这个群体年人均钓鱼消费超过3000元,直接推动整个钓鱼产业规模突破4000亿元,和2020年相比增幅超过120%。

实际上,中国钓具市场的体量比很多人预估的还要大。

钓鱼产业正在完成从“小众休闲”到“千亿赛道”的升级扩容,规模增长和消费场景多元化是最核心的驱动力。

仅看钓鱼用具细分领域,2019-2024年全球市场规模的年复合增长率是3.2%,预计未来这一增速会提升到7.1%。

而中国钓鱼用具市场规模在2025年已经突破500亿元,预计2026年将达到约612亿元,近五年的复合增长率超过11%,增速远超全球平均水平。

另一方面,垂钓的消费场景也不再局限于传统野钓,正在向专业竞技、户外海钓、亲子休闲等多个方向延伸。

专业竞技和海钓领域的爆发,为钓具市场扩容和产品高端升级注入了充足动力。

2024到2025年,全国一共举办各类钓鱼赛事活动超过7000场,路亚赛、积分锦标赛、黑坑联赛层出不穷,直接带动了专业钓友的装备升级需求。

再加上海南自贸港陆续举办多场国际海钓赛事,高端海钓装备的需求快速增长,搭载潮汐导航等智能配置的专业装备已经成为资深钓友的标配,这类产品售价普遍在8000到20000元区间。

行业调研显示,专业钓友每年在装备上的平均消费大约是5000元,是休闲垂钓爱好者的3.2倍,可见“钓鱼人”在装备投入上其实非常大方。

02 高端市场的海外垄断格局

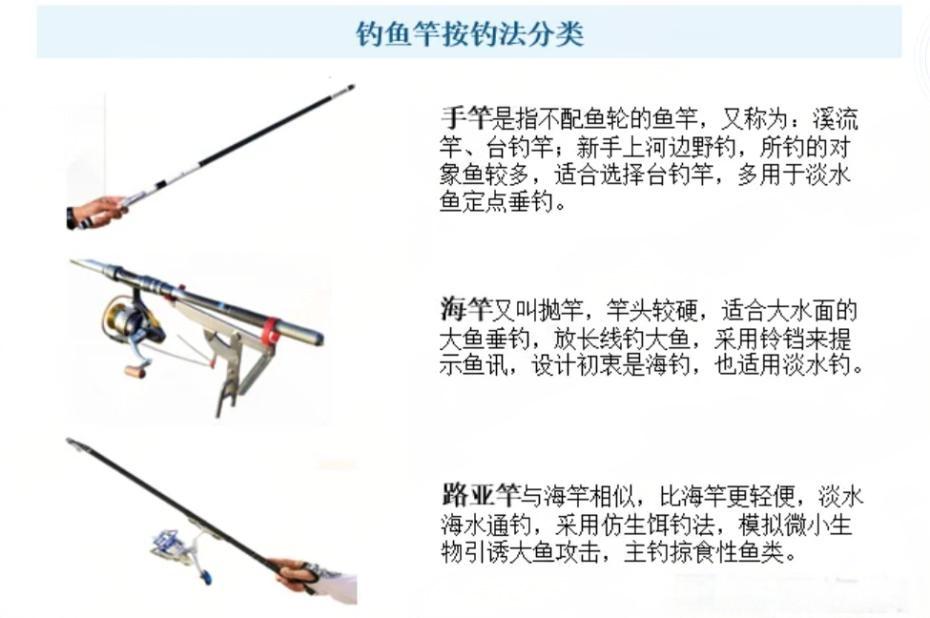

在钓鱼爱好者的所有装备里,一根趁手的钓竿是最核心的工具。

钓竿按照钓法可以分为手竿、海竿和路亚竿,主要结构包括护帽、导眼、轮座(海竿搭配渔轮)、把手等部分。

当前钓竿市场的分层十分明显,价格跨度极大,从几百元到十几万元不等。

百元级入门款、千元级中端款是市场主流,而专业竞技、海钓使用的高端钓竿往往万元起步,顶配产品的价格远超出普通人的预期。

在2000元以上的高端钓竿市场,八成份额被国际品牌垄断。

1921年创立的日本品牌禧玛诺,全球市占率排名第一,在2000元以上价格带占比达到35%,是各类专业赛事的首选品牌。

日本达亿瓦则是海钓高端市场的龙头,欧美品牌则主打路亚和淡水竞技钓领域。

国际品牌为什么能卖出高价,牢牢占据高端市场?

最核心的一点,就是核心材料的差异。

早期传统钓竿大多使用低模量普通碳布、玻纤混纺材质,纤维强度低、密度偏高,想要保证竿身结实不易折断,只能加厚竿壁增加碳布层数,最终导致钓竿整体重量大,外出携带非常不便。

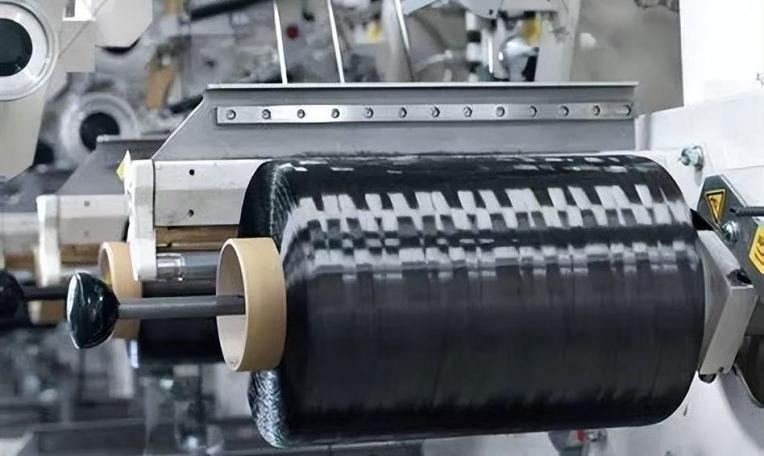

高端钓竿的竿体离不开碳纤维这种材料。

碳纤维被称为“黑黄金”,重量轻强度高,还能过滤抖动,是高端钓竿的核心材料,目前在高端产品中的普及率已经非常高。

碳纤维,来源:碳纤维及其复合材料技术

业内常说的T700、T800、T1100等高模量碳丝,直接划分了钓竿的产品档次和溢价空间,只有高端碳丝普及,2000元以上高端碳纤维钓竿的渗透率才能持续提升。

从某种程度上来说,掌握了高端碳纤维材料技术,就能占领高端钓竿市场。

日本的东丽、三菱、帝人三家企业,垄断了全球高端小丝束碳纤维70%的产能和核心技术。

日本两大钓具品牌禧玛诺、达亿瓦和东丽形成了材料垄断联盟,掌握了高端碳布的独家供货权。

高端钓竿比拼碳纤维材质,而高端海钓的核心部件渔轮,比拼的则是精密制造能力,高精度渔线轮是日本钓具企业最后一块技术堡垒。

日本在渔轮领域深耕百年,掌握了全套行业精密制造标准、专属加工机床和完整供应链闭环,从工艺、公差控制到调校、配件全环节都对外封锁。

国产普通压铸齿轮做出来的渔轮顺滑度很差,而日本企业掌握微米级精密齿轮加工工艺,齿轮咬合严丝合缝,出线收线全程顺滑没有卡顿。

禧玛诺渔轮

日本企业垄断了马扎克、大隈定制的超精密机床,这类机床主轴精度可以达到0.1μm级,搭配THK线性导轨和大同特殊钢的专用钢材,形成了日本国内封闭的产业链。这些关键设备和核心技术都禁止对中国出口。

材料封锁加上配件技术壁垒,最终让国际巨头建立起了难以撼动的品牌壁垒。

举个例子,禧玛诺售价800美元以上的顶级竞技钓竿,100%采用东丽特供碳布;达亿瓦的斜向编织技术,必须搭配东丽定制碳丝才能达到要求的抗扭效果,国产材料目前还无法复刻出同样的性能。

就这样,国际巨头牢牢掌握了高端钓竿市场的定价权,同时拥有成熟的全球售后体系和专业钓友的口碑积累。

03 国产高端钓竿的突围之路

中国是全球最大的钓鱼用具生产国,产量占全球的80%以上。

国际品牌在国内整体销量只占27%,却在高端价位拿走了超过80%的销售额,品牌客单价是国产主力产品的2.7倍。

中国钓具产业想要进一步发展,必须向高端市场向上突围。

一场从核心材料、生产工艺到品牌升级的绝地反击,已经悄然展开。

首先,高端碳纤维原材料已经实现自主可控。

当前国产钓具用碳纤维自给率已经达到81%,彻底摆脱了西方高端材料“卡脖子”的困境,完成了从被动依附进口到自主供应的跨越。

这些突破离不开国内龙头企业的持续研发投入。

说到自主研发,就不得不提到光威集团。

1997年,光威集团就已经成长为全球产量第一的渔具生产商。

也正是在那个时期,钓竿升级进入碳纤维时代,光威成为被海外卡脖子的重点对象。日本东丽不仅每年强制清点光威碳纤维钓竿的产量,还采取限量供给的卡脖子策略。

2002年,不愿被卡脖子的光威决心攻克碳纤维自主生产难题,联合中国科技部课题组共同研发,终于在2005年实现T300级碳纤维量产,打破了中国零产能的困境。

光威钓具厂区

在这之后,中国企业陆续研发出更高等级的碳纤维,彻底打破了海外的技术垄断。

2025年是中国碳纤维产业的关键转折点,中国碳纤维产能占全球的48.6%,位居世界第一。

曾经被日本企业垄断的暴利生意,被国产供应链替代打破,原本的“黑黄金”价格大幅下降。曾经每吨售价20万元的T300级碳纤维,现在价格降到了6万元左右,降幅达到70%,也给产业打开了高毛利的增长空间。

行业数据显示,国产碳布全面替代进口之后,原材料成本降幅超过50%。光威自研高端钓竿的毛利率已经突破45%,整个行业彻底摆脱了低毛利代工的困境,依靠自主材料和高端产品实现了盈利升级。

其次,渔轮精密制造实现系统性突破,给高端渔轮装上了中国“芯”。

齿盘是渔轮的核心部件,直接决定了整台渔轮的精度和摇轮的顺滑手感,也是衡量渔轮能不能进入高端领域的核心标准。

之前高端渔轮的精密模具和齿盘加工技术长期被海外企业垄断,现在国内企业已经陆续造出了自主可控的核心部件。

2019年,卡斯丁率先打破技术壁垒,成功自研量产高端齿盘,推出7.4:1超高转速比的超级速魔系列,正式推动渔轮核心齿盘部件实现国产化。

广东赛肯实现了齿盘、齿杆全流程自研,从材料选型、结构设计到精密加工全环节自主可控,拥有九十余项相关专利,覆盖传动结构、加工工艺、新型材料等多个领域。

与此同时,国产渔轮在新材料应用上完成全面升级,一改过去笨重、耐用性差的短板,做到了轻量化和高强度兼顾,产品性能已经可以对标日本品牌。

原材料研发和精密制造两个环节的突破,为国产钓竿走向高端打下了坚实基础。

2026年光威国内外订单同比增长20%,旗下爆款高端产品龙云五代累计销量已经突破30万支。

行业数据显示,2025年国产高端钓竿(854元以上)的市场占比从2020年的11%提升到34%,正在不断蚕食原本被日本品牌占据的高端市场。

更重要的是,国产替代让高端钓具走向了“平民化”。

同等碳布、同等性能的国产高端钓竿,价格只需要日本品牌的三分之一到二分之一,让普通爱好者也能用上高端装备钓鱼。这场国产钓具的突围,不仅是钓具行业的一次产业升级,也是中国高端制造突破海外封锁、实现自主可控的典型案例。

04 国产高端钓竿仍有进步空间

不可否认,国产高端钓竿已经取得了重大突破,核心材料和精密制造再也不需要看海外企业的脸色。

但放在全球市场竞争中来看,和禧玛诺、达亿瓦这些百年国际巨头相比,国产钓竿在工艺细节、产品设计和品牌影响力上仍然存在明显差距。

比如伽玛卡兹凭借高碳钢鱼钩的淬火工艺,产品的穿刺力和耐磨度都远超其他品牌。加上这些国际品牌拥有成熟的专利层压工艺和极致的结构优化,掌握AGS轻量化导环和CWS碳布固定两项核心技术,在产品轻量化、刚性、耐用度上仍然保持领先。

而且国内企业技术研发投入占营收的比例普遍低于5%,和国际巨头10%以上的研发投入占比差距明显。

从品牌影响力来看,国际品牌经过上百年的沉淀,拥有极强的用户口碑和忠诚度。

禧玛诺、达亿瓦凭借独家技术壁垒,仍然占据全球高端钓具市场超过六成的份额。哪怕它们的产品售价比国产品牌高出30%-50%,仍然拥有稳定的消费群体和很高的复购率,品牌溢价优势十分明显。

中国钓具产业的高端突围,仍然需要继续努力!

● 参考资料:

1.《中国钓具(HS:9507)2025年最新年度分析报告》,国贸通

2.《2026-2030年钓具行业:新材料与新技术应用,打开高毛利增长空间》,中研网

3.《中国钓鱼产业全景分析:1.6亿“钓友”撬动4000亿级市场》,睿科创新

4.《2026年全球钓鱼用具行业增长分析——市场规模将突破1941亿元,CR5仅34.7%》,远瞻慧库

本文来自微信公众号 “正解局”(ID:zhengjieclub),作者:正解局,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com