诺基亚的逆袭:从5G困境到AI与光通信,是短暂复苏还是长期增长起点?

核心要点

①2026年,曾沉寂的诺基亚迎来发展逻辑的彻底转变。股价翻倍背后,市场逐渐认识到:缺乏高效的连接,算力便如同孤岛。诺基亚不再是过气的电信商,而是手握1.6T光模块与PSE-6s芯片的“算力受益者”。

②诺基亚与英伟达深度合作,使其AirScale产品线升级为分布式的“微型AI训练场地”。借助AI-RAN架构,全球数百万个基站从高额成本项转变为可产生分成的算力资产。这种“通信+计算”的深度融合,让诺基亚在5.5G发展期实现了从硬件销售到软件分成的跨越转型。

③经历裁员阵痛后,诺基亚以超出预期的毛利率强势回归。它不仅掌控着全球五分之一的光网基础设施,还依靠专利池每年获得10亿欧元的“被动收入”。RockFlow投研团队认为,诺基亚正处于从价值股向成长股转变的关键节点。它所构建的不仅是光纤网络,更是AI时代一条设有收费机制的“信息运河”。

2026年,美股半导体及光通信板块快速发展,市场终于将目光投向了曾被遗忘的巨头——诺基亚(Nokia)。

截至2026年4月中旬,诺基亚股价在过去六个月内反弹幅度超100%,创下近十七年新高。这并非简单的超跌反弹,而是发展逻辑的彻底切换。

当市场还在讨论英伟达的GPU订单何时达到峰值时,敏锐的资金已意识到:算力的爆发正遭遇通信架构的瓶颈。没有极致的连接,再强大的算力也只是孤立存在。

在本文中,RockFlow投研团队将为你揭示,诺基亚如何凭借在AI-RAN(AI无线接入网)与光网络领域的深厚积累,成为2026年最受关注的“算力受益者”之一。

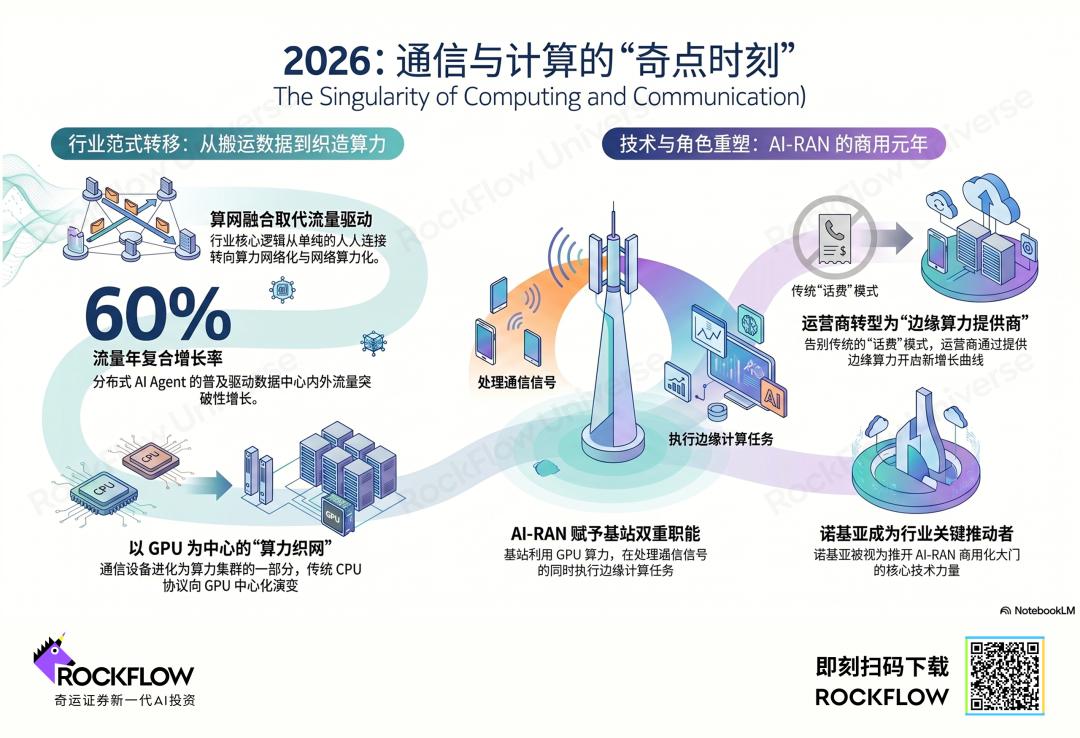

1.计算与通信的“关键转折时刻”

过去十年通信行业的发展逻辑是“流量驱动”,核心是解决人与人之间的连接问题。但到了2026年,行业模式发生了彻底转变:算力网络化与网络算力化。

随着GPT等超大规模模型进入推理应用的高峰期,以及分布式AI Agent的普及,数据中心(DC)内部及DC之间的流量增长率(CAGR)已突破60%。传统以CPU为核心的网络协议正逐渐演变为以GPU为核心的“算力网络”。

这意味着通信设备不再是单纯的“数据传输工具”,而是算力集群的重要组成部分。

此外,2026年是AI-RAN(人工智能无线接入网)真正从实验室走向商用的第一年。传统的RAN架构较为僵化,而AI-RAN允许基站利用英伟达等公司的GPU算力,在处理通信信号的同时,还能执行边缘计算任务。

运营商(Telcos)不再仅依靠收取话费盈利,它们正转型为“边缘算力提供商”。而诺基亚,正是推动这一转型的关键力量。

2.诺基亚的“重新崛起”

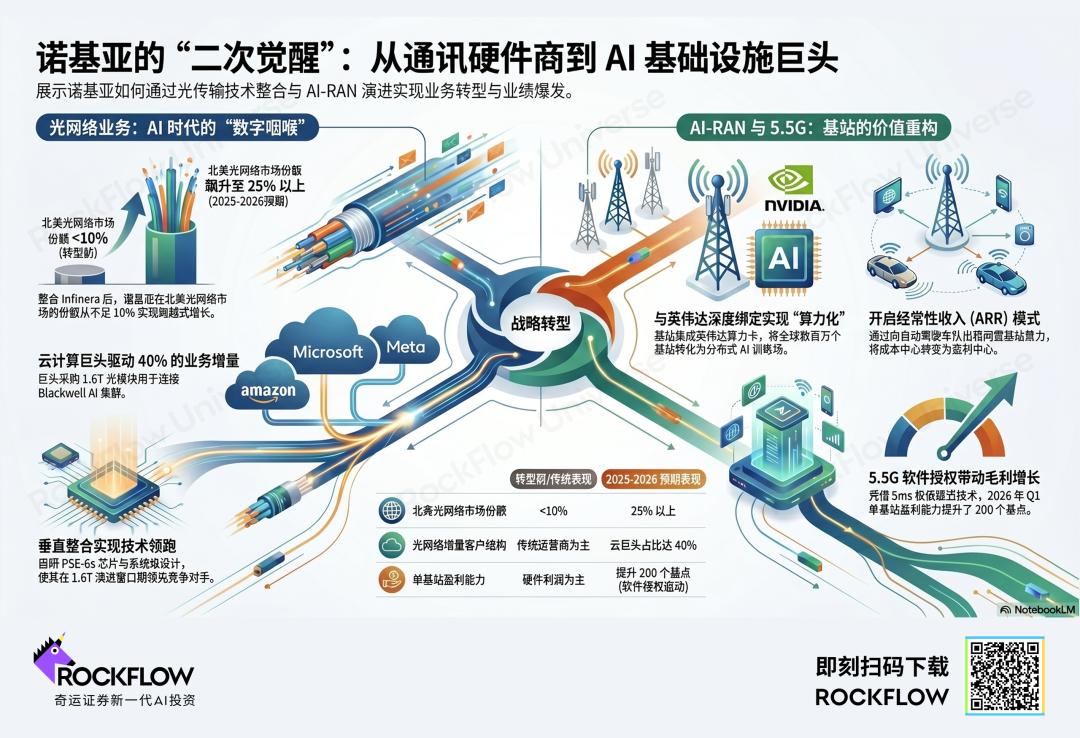

在当前的市场认知中,诺基亚最具吸引力的业务已不再是5G手机,而是光传输业务。

2025年诺基亚完成了对Infinera的整合。这笔交易不仅使诺基亚在北美光网络市场的份额从不足10%提升至25%以上,更重要的是让诺基亚获得了低功耗相干光(Coherent Optics)技术。

客户结构的变化更为明显:2026年,来自亚马逊、微软、Meta等云巨头的订单已占光网络业务增量的四成。这些巨头在构建全球AI推理网络时,急需诺基亚的1.6T光模块与PSE-6s芯片,以连接庞大的Blackwell集群。

与老对手Ciena相比,诺基亚展现出更强的垂直整合能力。诺基亚拥有自研芯片和系统级设计,在800G向1.6T过渡的关键时期,实现了技术上的领先。

另一重要优势是与英伟达的合作。2026年诺基亚与英伟达的深度绑定,成为股价反弹的重要推动因素。

2026年,诺基亚AirScale产品线全面集成Grace Hopper/Blackwell算力卡。这使得全球数百万个基站一夜之间转变为分布式的“微型AI训练场地”。

通过AI-RAN,诺基亚引导运营商将闲置的基站算力出租给自动驾驶车队或开发者,并借此获取软件分成。这种可持续的经常性收入(ARR),彻底改变了基站只能作为“高额成本(CapEx)”的局面。

此外,当市场担忧5G投资放缓时,诺基亚正享受5.5G的升级红利。

随着2026年苹果等厂商推出AI穿戴设备,市场对网络延迟的要求从20ms降至5ms以内。诺基亚单基站盈利能力在2026年第一季度提升了200个基点,主要得益于高毛利的5.5G软件授权和大规模天线(Massive MIMO)技术的成熟,抵消了硬件出货量的放缓。

3.成本优化后的收益与需关注的风险

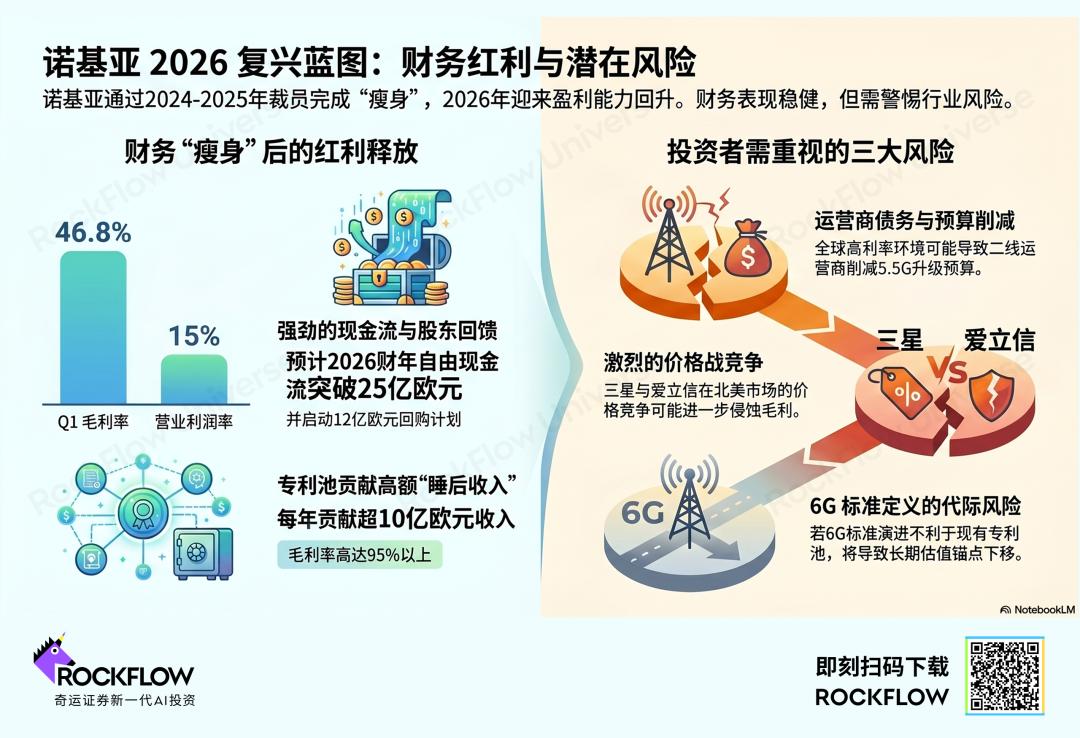

2024至2025年间,诺基亚实施了严格的成本削减措施,裁员约1.4万人。这种艰难的“瘦身”在2026年的财务报表中显现出成效:

毛利率方面,从2024年的约40%提升至2026年第一季度的46.8%。

营业利润率方面:随着高毛利的企业网(Enterprise)和专利许可业务占比的提升,营业利润率已稳定在15%,开始向半导体行业的盈利水平靠拢。

财务状况的稳健也让公司有能力回馈股东。诺基亚是美股中少有的“算力+分红”双重标的。预计2026财年自由现金流(FCF)将突破25亿欧元,这主要得益于专利授权费的大额收入。

诺基亚拥有全球顶尖的5G/6G专利池之一。随着与中国智能手机厂商、汽车厂商达成多年期授权协议,其科技部门(Nokia Technologies)每年贡献超10亿欧元的“被动收入”,毛利率高达95%以上。

尽管发展态势良好,但诺基亚的复兴并非一帆风顺。RockFlow投研团队认为,当前感兴趣的投资者需关注以下三大风险:

1.运营商的债务问题:如果2026年全球利率再次上升,债务高企的二线运营商可能会削减5.5G的升级预算。

2.地缘政治竞争:虽然诺基亚填补了部分华为退出后的市场空间,但三星和爱立信在北美市场的价格战依然激烈,可能影响毛利。

3.技术迭代风险:如果6G标准的定义不利于诺基亚的专利池,其长期估值可能会下降。

结论:寻找“估值重塑”的依据

在RockFlow投研团队看来,诺基亚正处于从“价值股向科技成长股”转变的关键阶段。

目前市场仍将其视为夕阳产业中的电信设备商。但如果将其看作:

掌控全球20%光网络基础设施的云服务供应商;

拥有分布式AI算力节点定价权的软件商;

每年获得10亿欧元专利费的硬核科技公司。

那么,当前的股价反弹仅仅是开始。

2026年的诺基亚,不再销售手机或从事基础硬件业务。它正在为全球AI时代的算力孤岛,构建一条最深、最宽且带有收费机制的“信息运河”。

本文来自微信公众号“RockFlow Universe”,作者:RockFlow,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com