生猪养殖深陷亏损泥潭,上市猪企如何破局求生?

当猪价下跌到比部分蔬菜还要低廉时,猪企出现亏损便在情理之中。

牧原、温氏刚刚发布的2026年一季度财报,不出所料地呈现亏损状态。两家企业合计亏损超过22亿元。至于散户以及腰部、尾部猪企,亏损情况可能更为严重。

但问题在于,猪企们为何还没有选择退出?即便面临账面上的巨额亏损,依旧没有退场,这些“猪业巨头”手中还剩下多少应对的筹码?

无论销售与否,亏损局面难改

昨日,牧原发布了一季报。报告显示,公司一季度实现营收298.94亿元,净亏损12.15亿元,归母净利润同比下降127.05%。而去年同期盈利44.91亿元,同比由盈转亏。

温氏的情况同样不容乐观,也是由盈转亏。报告期内,公司实现营业总收入245.31亿元,同比增长0.31%;归母净利润亏损10.7亿元,上年同期盈利20.13亿元;扣非净利润亏损11.66亿元,上年同期盈利19.14亿元。

业绩出现如此大的变化,猪价是主要原因之一。

根据披露的销售简报,今年1-3月,牧原的商品猪价格分别为12.57元、11.59元、9.91元,温氏则为12.75元、11.62元、10.11元。

△制表:红餐供应链指南

而据公开信息,2026年3月,牧原的生猪养殖完全成本在11.6元/kg左右,这意味着其出栏生猪每公斤亏损1.69元。

温氏出栏的生猪数量大约是牧原的一半,但养殖成本控制不如牧原(其初步预计2026年全年肉猪养殖平均综合成本在5.9元/斤左右),同样处于单头亏损的状态。

与此同时,存货跌价损失也是影响利润的重要因素。一季度牧原资产减值损失同比增长6527.97%,达到-3.22亿元,占净亏损的26.50%。同期,温氏的生猪存货损失了5.09亿元,占当季亏损的近一半。

值得关注的是,据自媒体“新牧网”报道,3月21日,猪价跌入4元区间,4月14日更是触及近一个月低点4.34元,猪企们自繁自养一头猪的亏损仍在持续。

业内普遍预测能繁母猪去化见效要到今年三季度,所以“猪业巨头”们接下来的半年报大概率也不会好看。

但如果只盯着亏损数字看,会觉得很奇怪:亏到这种程度,怎么还没出现危机?

盈利途径不止生猪养殖

实际上,猪周期底部徘徊至今,扛不住压力的散户早已离场,剩下的行业“中坚力量”也不太可能出现重大危机。

巨头之所以能成为巨头,不仅在于其庞大的产能规模和行业话语权,更在于在周期下行时具备极强的资源重新配置能力:懂得调配资源,能够转换赛道,主动拆分利润板块,不局限于单一的养猪主业。

牧原去年最引人注目的并非养殖业务,而是屠宰业务。2025年,其屠宰、肉食业务首次实现年度盈利,收入452.28亿元,同比增长86.32%。

产能利用的另一个体现是“养殖与屠宰之间销售抵消”的增加。牧原目前的屠宰业务由其全资子公司牧原肉食品有限公司及其子公司(下称“牧原肉食品”)负责,生猪均来自自繁自养,按市场价购入。2025年,这种“内部交易”的销售抵消为-31.77%,同比增长87.34%。

2025年,牧原肉食品屠宰生猪2866.3万头,占牧原年出栏量的36.76%,全年产能利用率为98.8%。到了2026年,牧原屠宰线推行双班制,优化布局,产能直接超过100%,自宰率继续上升。

今年前三个月,牧原向牧原肉食品销售商品猪分别为311.6万头、239.9万头、246.1万头,合计797.6万头,占其出栏总量的43.44%。也就是说,今年以来,超过四成的牧原生猪以部位肉的形式进入市场。与生猪养殖“销售必亏”的情况相比,屠宰、肉食业务2.67%的毛利率(2025年报数据)显得尤为珍贵。

牧原方面也已明确,2026年计划启动原来规划的四个屠宰场,并增加苏州、北京两个分割中心,向精分割、小包装肉品方向发力,将屠宰业务作为第二增长曲线,全力提高自宰比例。

同时,牧原还计划向大型商超、连锁餐饮、食品加工等客户销售分割品。截至2025年末,该项业务已在全国20个省份设立了超过70个销售分支。

温氏的做法,与牧原有着异曲同工之妙。

3月底,温氏官微发布了一则关于“温氏响应产能调控,计划年供应500万头鲜乳猪”的消息。其中提到以鲜乳猪系列产品为突破口,正式进军高端餐饮供应链。据报道,该产品严选生长周期适宜(约28天)、体重适中(10–15公斤)的优质乳猪,直接对接高端餐饮(如佛山花潮宴酒楼),生产出皮脆肉嫩、香而不腻的烤乳猪产品,从屠宰到餐桌仅需6小时。

另外,今年2月,温氏还进入了猫犬粮赛道,耗资1.47亿元拿下青岛双安生物科技有限公司48.1816%的股权。

从养殖到加工,再到终端销售,头部猪企们在各个环节不遗余力地挖掘利润,还在产品上加大投入,将生猪加工成火腿肠、精五花、烤乳猪、预制菜等,直接延伸至下游领域。

这些业务单独来看规模都不大,但组合在一起,就形成了一个缓冲垫。猪价下跌时,不至于一下子陷入绝境。

与其寄望下一个周期,不如先确保生存

但要说所有上市猪企都有足够的缓冲空间,也并非如此。一些猪企的处境已经比较艰难,距离出现危机并不遥远。

今年3月25日,唐人神宣布子公司龙华农牧引入中信金融资产2亿元增资,用于偿还存量金融负债,附带2026至2030年累计可分配利润超1.6亿元的对赌条款。其2025年三季报显示,资产负债率为65.51%,处于行业中上水平。

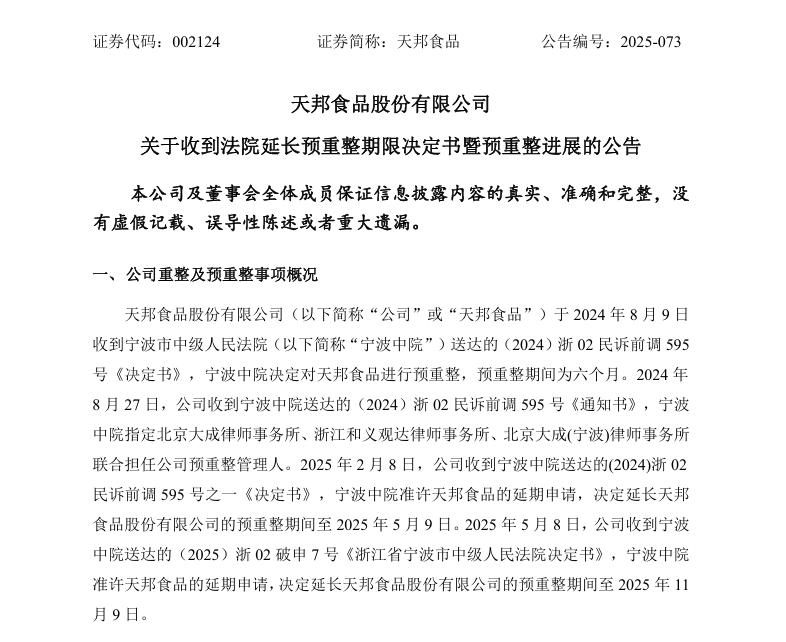

天邦食品虽然没有出现危机,但却主动申请了预重整。2024年3月,天邦食品以无法清偿到期债务,且明显缺乏清偿能力但具有重整价值为由,向有管辖权的法院申请重整和预重整,并获得了六个月的延期。2025年2月,其预重整期限延长至2025年5月9日;之后又再次延长至2025年11月9日。

眼看期限将至,天邦食品再次向宁波中院申请延长预重整期。去年11月,其预重整期限延期至2026年5月9日,预重整的总期限从原本的6个月延长到了21个月。

还有傲农生物。2024年11月,漳州中院正式裁定傲农生物破产重整,其逾期债务本息达到最近一期经审计净资产的547.73%。当年下半年,由泉州发展集团牵头的联合体成为重整投资人。2025年5月,傲农生物在A股市场正式复牌,由“ST傲农”变更为“傲农生物”,公司布局也从全国范围改为聚焦江西、福建等南方地区。其复牌后仍存在诸多不确定性,但总算留在了市场中。

所以,上市猪企出现“危机”并非不可能。只不过,并非人们想象中的那种——老板跑路、工厂关闭、员工讨薪……

生猪养殖行业正在悄然发生一个巨大的变化——越来越多的猪企认识到“扩张能解决一切问题”只是一种幻觉。

当然,在这轮猪周期中,我们也看到,真正的行业壁垒在于灵活的资源调配能力、全产业链的对冲结构、稳健的现金流与负债管理,以及在行业下行时主动收缩、调整、转型和布局的能力。

行业巨头,从来不是依靠硬扛来度过周期的。

本文来自微信公众号“红餐供应链指南”,作者:专注餐饮供应链的,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com